NISAってよく聞くけど、お金がどれくらい増えるの?

やり続けたら、20年後にいくらになるの?

全然イメージがわかないんだけど。。。っていう人

は、無料で簡単にシミュレーションできるので、

絶対にやるべきです

実際、投資の運用実績、パフォーマンスのシミュ

レーションを経験している人は、26.5%と

少ないです

自分も、簡単にシミュレーションできることを

知ったのは、2018年にNISAを始めて5年以上

も経った、2023年でした

出典:東証マネ部 投資シミュレーションは使ったことある?

・NISAって、儲かるの?

・どれくらいの期間で、

いくらお金増えるの?

・そもそも、NISAってよく分かってない

けど、何がいいの?

こんなことを思っている投資初心者のために、

以下の内容を、実体験に基づいてお話します

・NISAの資産運用シミュレーションのやり方

・積立投資をやる理由

・積立投資の中から、一番にNISAを選ぶ理由

・NISAの始め方

本題に入る前に、少し自己紹介だけさせて下さい

ヒロヒロは、某大手メーカーで数100億円から1,000

億円超の投資案件の分析などの仕事をしている、

サラリーマン投資家です

どんな投資や資産運用をどれくらい、してきたか?

始めたのは2017年10月で、まず最初は、

NISAとロボアドバイザーを2本柱にしました

2018年に、ハイリスクだけど、ハイリターンを狙

える仮想通貨と株価指数CFDも始めました

積立投資の王道「ドルコスト平均法」をメイン

毎月とか毎週の決まったタイミングで、一定の金額

分だけをひたすら機械的に買い続けています

2019年から2024年まで、楽天ポイント投資でも、

積立投資をしました

2024年12月27日現在の投資成績

原資約1,800万円が評価額約4,500万円になっている

ので、2,700万円の含み益となっています

ちなみに、5年以上続けた積立投資はすべて、黒字化

しています

以下のような人たちはかつての自分なので、実体験

や学んだことが役に立つ!と考えて、

このヒロヒロの資産運用ブログを立ち上げました。

実際に体験して分かったことや学んだことを、

赤裸々にお話ししています

・サラリーマンとしての安定した収入はある

ので、NISAとかロボアドバイザーでも

始めてみようかな~と考えている人

・NISAやロボアドバイザーは始めたけど、

他にも何か始めたいと思っている人

・積立投資を始めて1年経ったけど、この

まま続けてていいのか不安に思っている人

参考記事:【投資家プロフィール】FIRE目指すヒロヒロの資産形成方法と実績紹介

基本的に、自分自身の投資経験に基づいてお話しします。

自分が経験済あるいは調査済で、他の人

にも役に立ちそうな情報を記事にして

発信しています

シミュレーションと聞くと、

なんだか難しそう、エクセルとか数学とかは勘弁

してよ~って思う人もいるかもしれません

が、まったく心配いりません

エクセルとか数学とか計算は一切、必要ありません

面倒な計算を、誰でも簡単に無料で一瞬でやって

くれるサービスの紹介です

では早速、本題に入っていきましょう

但し、投資や資産運用は、元本割れなどのリスクを

伴うので、余剰資金と自己責任で行って下さい

超簡単にシミュレーションする方法は、金融庁のサイト

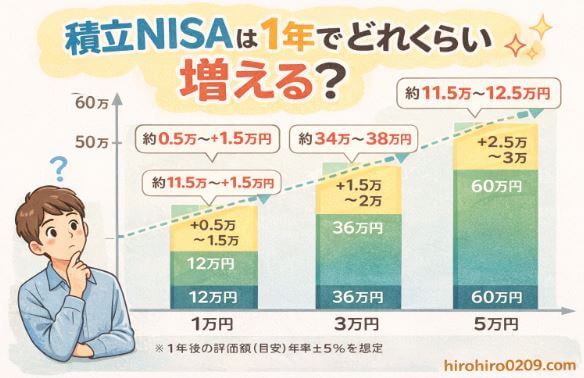

積立NISAは1年でどれくらい増える?【20年運用の途中経過】

積立NISAは長期投資が前提の制度ですが、

始めてから1年でどれくらい増えるのか?

と気になる方も多いのではないでしょうか

結論から言うと、

積立NISAは1年では利益が出るとは限らず、

相場によってはマイナスになることもあります

これは決して珍しいことではありません

例えば毎月3万円を積み立てた場合、

1年間の投資額は36万円になります

この場合、1年後の評価額は相場環境にも

よりますが、おおむね±数%程度の範囲に

収まることが多く、短期間では増えたり

減ったりを繰り返します

ただし、これは積立NISAがうまくいって

いないという意味ではありません

積立投資は、価格が高いときも安いときも

一定額を買い続けることで、

長期的に平均購入単価をならしていく

仕組みです

1年目の結果だけで判断するのではなく、

長く続けた場合にどのような結果になるのか

を見ることが重要です

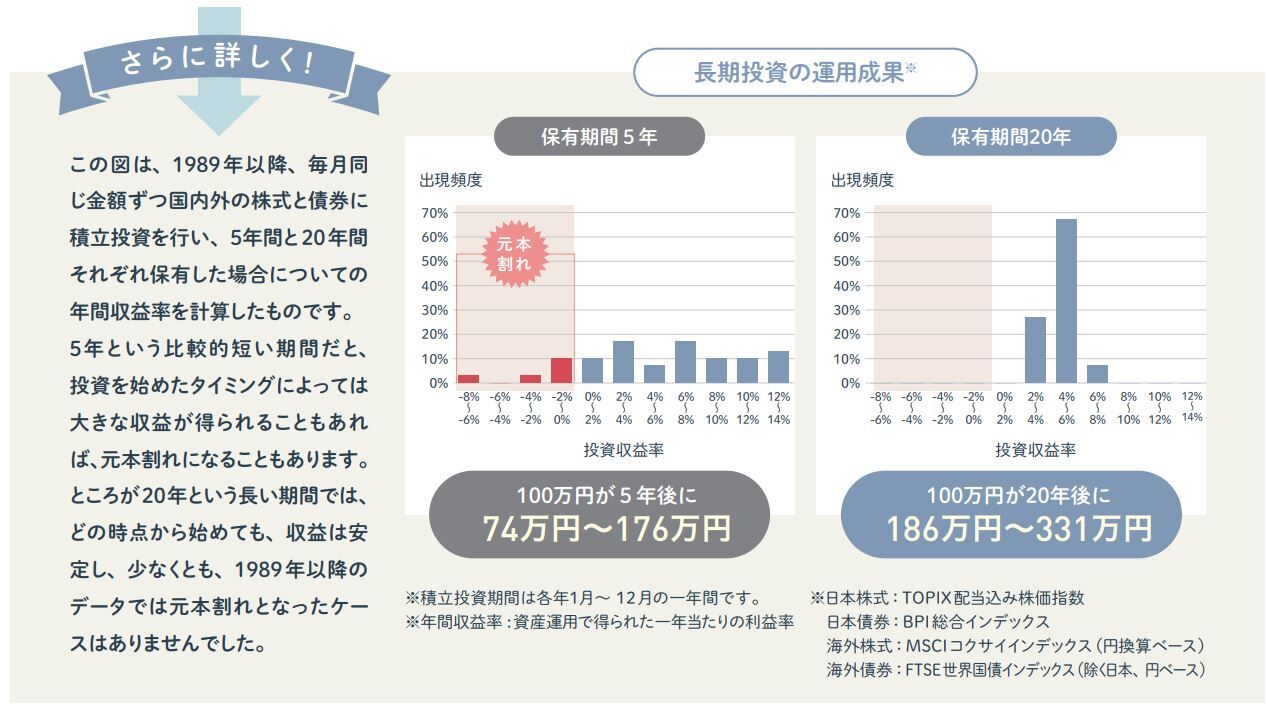

下の画像は、金融庁の積立投資に関する資料の抜粋

で、横軸に投資年数、縦軸に過去のデータから計算

した利回りをとった、ヒストグラムです

積立期間が20年の場合は、利回りが2~8%に収ま

っているのに対して、

積立期間が5年の方の利回りは-8~14%まで広く

分布しています

つまり、1年どころか5年以上は続けないと、

積立投資のパフォーマンスを十分に発揮できない

ということです

出典:金融庁WEBサイト NISAガイドブック「長期投資の運用効果」

ドルコスト平均での積立投資は、

最低5年以上は続けないと

十分に実力を発揮できません

それでは、次に、積立NISAを20年間続けた場合の

シミュレーションを見ていきましょう

最初に、 ”シミュレーションする方法” の答えを言います

金融庁やNISAを扱っている証券会社や銀行の公式

サイトでは、資産運用結果をシミュレーションでき

るサービスを提供しています

10年後、20年後、30年後にいくらになるのかとか、

20年後に2千万円に到達するに何年かかるのかとか、

誰でも簡単に無料でシミュレーションできます

よくありがちな、会員登録や個人情報の入力も必要ありません

下の絵は金融庁WEBサイトです

左上の入力ボックスの一番上の将来いくらになる?

では、以下の3つの数字をボックスに入力または

選択するだけ

・毎月の積立金額(万円)

・想定利回り(年率)

・積立期間(年数)

総投資金額がいくらになるのかを、グラフ化して

ビジュアルで見せてくれます

イメージをつかむことができるので、いいですね

実際の入力画面で説明するよ

例えば、以下のように入力して「計算する」ボタンをクリックします

・毎月の積立金額(万円):5万円

・想定利回り(年率):5%

・積立期間(年数):20年

元本1,200万円が2,055万円になるというシミュレーション結果が、一瞬で出ます

想定利回りを5%から10%に変えてみると、

元本1,200万円が3倍超えの約3,800万円になりました

真ん中の毎月いくら積み立てる?では、

・目標金額(万円)

・想定利回り(年率)

・積立期間(年数)

を設定して、目標金額(万円)を達成するために必要な毎月の積立金額(万円)

計算させることができます

一番下の何年間積み立てる?では、

・毎月の積立金額(万円)

・想定利回り(年率)

・積立期間(年数)

を設定して、必要な積立期間を出すことも

できます

超簡単なので、やってみましょう![]()

また、イオン銀行などの銀行公式サイトでは、

NISAとならんで、iDeCoのシミュレーション

サービスも提供しています。

NISAとiDeCoのどっちがいいのか迷っている人

や、iDeCoも気になっている人にはおすすめです

出典:イオン銀行 iDeCo・つみたてNISA版シミュレーション

積立金額、想定利回り、積立期間の設定数値に制限はあるか?

上で紹介した、シミュレーションツールでは、以下のようになっています

・毎月の積立金額(万円)⇒ 入力制限なし

・想定利回り(年率) ⇒ 入力制限なし

・積立期間(年数) ⇒ 1年~30年を選択

2023年までのNISAでは、非課税対象の積立金額の

上限は、年間40万円でした

毎月に直すと約33,333円です

また、積立期間は最長20年でした

ところが、2024年からスタートする新NISAでは、

以下のように大幅に限定解除されました

・積立金額は、年間40万円から120万円に

・非課税保有期間は20年から無期限に

・非課税限度額は、年間40万円×20年

=800万円から1,800万円に

つみたてNISAが、2024年から新NISAになって

何がどう変わったのか、こちらの記事にまとめています

関連記事:新NISAの上限解除って何?メリット、注意点をわかりやすく解説

想定利回りって言われても、何%を想定すればいい?

MINKABUのつみたてNISA利回り(リターン)ランキングによると、

2023年8月16日現在、5年平均利回り上位10銘柄は、

15~17.5%です

下位10銘柄は、1~3.5%となっています

これを参考にして、

例えば、1%、5%、10%、15%でシミュレーションするとか

積立投資は何年、続けるべきか?

冒頭でも述べましたが、積立投資は、最低でも

5年以上は続けなければ、十分にパフォーマンス

を発揮できません

自分の投資経験も踏まえて逆に言うと、

NISAの対象になっているような優秀な投資

商品を選んでいれば、5年以上続ければ

黒字で安定する可能性は高いと思っています

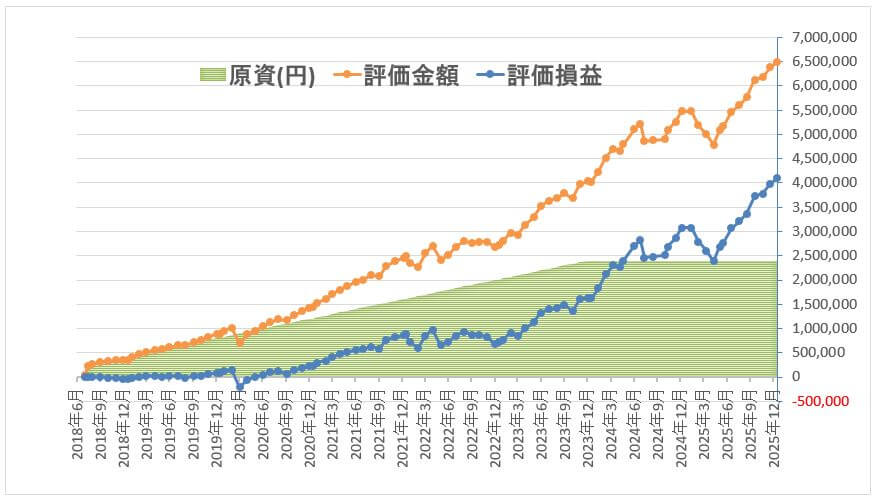

下のグラフは、自分が2018年から2023年12月まで

6年間、年間40万円マックス積み立てた後、

2026年1月現在までガチホし続けている、

旧つみたてNISAの運用実績です

2026年1月現在では、青い折れ線の評価損益は

プラスになっているし、右肩上がりでかなり

順調に見えます

しかし、2020年3月等はマイナスになってるし、

その後も、30万円~50万円ほどの凹みは何度も

あります

この凸凹を、投資の世界では株価などの値動きが

予測不可能なことから、酔っ払いがふらふら歩く

イメージで「ランダムウォーク」と呼ぶそうです

出典:ウォール街のランダムウォーカー

株式投資の不滅の心理

バートン・マルキール(著) 井手正介(翻訳)

プラスで安定したかなと言えるのは、積立投資

開始から3年後の、2021年6月以降からです

実は、NISA以外のシミュレーションにも使えます

すでに気づいてる人も多いと思いますが、

このシミュレーションツールはNISA以外にも、

AIロボアドバイザーのウェルスナビや株、仮想通貨

など、積立投資のシミュレーションなら、なんに

でも使えます

また、既に投資を始めているけど、利回りなんて

わかんないよという人も、以下のようにすれば、

将来の成績を簡単にシミュレーションできます

①これまでやってきた、毎月の積立金額と

投資期間を入力し、現時点の評価金額に

なる利回りを見つける

②毎月の積立金額と、①で分かった利回り

と投資期間を入力する

毎月定額を積立投資するドルコスト平均法でやって

こなかったよーという人も、

これまでの合計積立金額を月数で割って、平均値を

出せばざっくりシミュレーションはできるでしょう

定額積立投資で「ドルコスト平均法」のメリットを享受すべし!

定額積立投資をなぜ、やるのか?

それは、ドルコスト平均法のメリットを

思いっきり享受できるからです

・まとまったお金を用意しなくても、

少額から始められる

・毎月の積立金額を固定できるので、

購入タイミングに悩まない

・銘柄の値が下がっている時はたくさん

買えて、逆に値上がりしている時は

少量に抑えられる。

よって、購入単価を平準化できるの

で、投資のリスクを分散できる

出典:大和証券-積立投資の3つのメリット

自分は、収入が多くはありませんが、安定は

しているサラリーマンです

投資のリスクを分散できることが、積立投資の

最大の利点だと思います

誰にでも平等に与えられている時間という武器を

味方につけて、投資の専門的な知識や技術がなく

ても、安定的な投資は全然、できます

皆の積立投資経験、積立金額、積立目標金額はどれくらい?

2016年8月に野村アセットマネジメント社が、

日本全国の20歳以上の男女40,000人に調査を行った

そうです

結果は、以下の通りです

・積立の経験があると回答した人は、

全体の47.2%、

・積立金額は、毎月2.5~3.5万円

・積立目標金額は、670~939万円

・積立目標年数は、12~14年

出典:SBI新生銀行-簡単10秒で!積立シミュレーション

物価の上昇分を考えると、2026年現在では、

もっと大きな金額レベルになっていると想像します

非課税のNISAをやらないなんて、もったいないお化けが出るよ

積立投資の中でNISAを選ぶ最大の理由はもちろん、

年間120万円、累計1,800万円の投資までなら、

利益が出ても税金がかからないことです

「利益が出ても税金がとられない」をディフェンス

面のメリットと考えると、

オフェンス面のメリットは、NISAのほとんど全ての

銘柄が実際に、銀行貯金の金利よりも、何桁も高い

年利を出していることです

NISAの対象商品・銘柄は、

安定的な資産形成を目指すために長期・積立・分散

投資に適した商品となる様に設定され、

4つの条件を満たして金融庁に届け出済の投資信託等

に限定されているからです

出典:三井住友銀行-つみたてNISAとは?

それと、もう一つ!

毎月、コツコツ積み上げていくので、時間はかかる

けど、NISAは、単利ではなく複利の効果を得られる

ことです

最初の元本に対する利率でしか増えない単利方式

とは違い、毎年の評価金額に対する利率で増えて

いきます

ということは、

↗ みたいな直線的な増え方ではなくて、

⤴ のように指数関数的に増えていくんです

そりゃあ、最終的な金額に圧倒的な差が出ますよ

では逆に、NISAをやらない理由は?

・元本割れリスクが怖いから

・1ミリも増えなくても、銀行貯金の方が

いい!

・長時間待つことが耐えられない!

・新しいことを始めるのが、面倒くさい。。。

NISAの始め方は、口座開設して銘柄選んで金額設定するだけ

まずは、NISAを取り扱っている証券会社の口座を開設します

自分は、SBI証券でNISAをやってます

SBI証券を選んだ理由は、業界の老舗かつ圧倒的

超大手だからでした

多分、会社の倒産リスクは一番低くて、カスタマー

サポートサービスもしっかりしてるだろうと

思ったからです

NISAは、20年等の長期に渡って大きなお金を預ける

ことになるので、会社の安定感とカスタマーサポ

ートの安心感、信頼感を重要視しています

口座開設後、自分のアカウントにログインして、

購入銘柄や毎月の積立金額などの、NISAの設定

をしたら、あとはほったらかしで、好きな時に

資産状況をチェックするだけでOKです

参考:SBI証券-つみたてNISA簡単操作ガイド

分からないことは、サポートセンターにメール等で

問い合わせれば、丁寧に回答を返してくれます

新NISAの始め方は、こちらの記事にまとめています

参考記事:初心者でも意外に簡単!新NISAつみたて投資の始め方

NISAの銘柄の選びはミンカブで!おすすめは “先進国株式” や ”オルカン”

通称 “先進国株式” あるいは “スリム先進国” などと

呼ばれていますが、自分は、2018年頃に炎上系

ブロガーのイケダハヤトさんが推していた

三菱UFJ国際-eMAXIS Slim 先進国株式インデックス

を安直にマネして選びました

おかげさまで、MINKABUのつみたてNISA利回り(リターン)ランキングでは、

2023年8月16日現在、5年平均の利回りが驚異の

15.15%で第7位という、超優秀な成績です

イケハヤさん、ありがとう!

通称”オルカン”とよく言われる

eMAXIS Slim 全世界株式も人気がありますね

というか、こちらの方が、よく聞く人気銘柄

かもしれません

SBI証券のWEBサイトに、いくつかの設問に

選択形式で答えるだけで銘柄選びをサポートして

くれるサービスもあるので、活用するのも手です

まとめ

記事全体を振り返り、まとめます

①NISAは、金融庁WEBサイトで

・積立金額

・想定利回り

・積立期間

を入力するだけで、将来の資産運用成績を無料で簡単にシミュレーションできる

②積立金額、想定利回り、積立期間には、以下の上限がある

<2023年まで>

・非課税対象の年間積立金額は40万円

・積立期間は最長20年

<2024年から>

・非課税対象の年間積立金額は120万円

・積立期間は無期限

・非課税限度額は1,800万円

③NISA銘柄の利回りの実績は2023年8月現在、

3~15%

④積立投資を選ぶ理由は、以下4つのドルコスト

平均法のメリットを得られること

・まとまったお金を用意しなくても、

少額から始められる

・毎月の積立金額を固定できるので、

購入タイミングに悩まない

・銘柄の値が下がっている時はたくさん

買えて、逆に値上がりしている時は

少量に抑えられる。

よって、購入単価を平準化できるので、

投資のリスクを分散できる

・複利の効果を享受できるので、直線的

ではなく、雪ダルマ式に増えていく

⑤積立投資の中で、NISAを選ぶ理由は、

では逆に、NISAをやらない理由は?

・利益が出ても税金がかからないこと

・NISAの銘柄は金融庁届け出済の投資信託

等に限定されている

・2023年8月現在、銀行貯金の金利より

何桁も高い利回りを出している

⑥NISAの始め方は、

・NISAを扱っているSBI証券等の口座を開設

・管理画面にログインし、銘柄や積立金額

などを設定

気が向いたときに運用成績をチェックするだけで、

基本はほったらかしでOK

最後までお読みいただき、ありがとうございました

私のNISAの運用実績も公開しています

参考記事:新NISA 積立投資枠|2024年1月開始・満額・フル期間運用の実績公開

参考記事:新NISA運用実績公開|積立投資枠の次に選んだ成長投資枠は正解だったのか?

参考記事:驚愕の結果!旧つみたてNISAを6年間やり切った銘柄&運用実績公開

新NISAを始めるにあたっての解説記事はこちら

参考記事:【2026年版】新NISA積立投資の始め方|旧NISA経験者が解説

新NISAを始めるための証券会社選びには、こちらの記事をチェックして下さい

参考記事:新NISA|おすすめ証券会社はどこ?SBIと楽天が2強な理由を数字で検証