初心者必見!投資もそれ以外も“堅実にお金を増やす方法”まとめましたで、

資産を増やす方法はズバリ、資産運用や投資だと言いました。

この記事では、資産運用や投資、しかも、コツコツと安全に増やす方法について、

深堀りしてみたいと思います。

お金をコツコツと安全に増やす方法って何?

結論から言うと、長期積立投資の王道「ドルコスト平均法」です。

でも、いきなりドルコスト平均法とか言われても、ほとんどの人はこう思うと思います。

投資初心者ならなおさらです。

- ドルコスト平均法って何? 専門用語っぽくて難しそう

- ドルコスト平均法がなんで、お金をコツコツと安全に増やす方法なの?

- ドルコスト平均法のメリットやデメリットは何?

- ドルコスト平均法なんて、自分に続けられるかなぁ

そこで、この記事では以下の4つについて、お伝えしようと思います。

- 長期積立投資の王道「ドルコスト平均法」とは何か?

- ドルコスト平均法が、お金をコツコツと安全に増やす方法である理由

- ドルコスト平均法のメリットとデメリット

- ドルコスト平均法を続けるコツ

しかも、

・難しい言葉や専門用語を出来るだけ使わずに

・短い記事で

お伝えします。

この記事だけでなく他の記事もそうなんですが、

実際に、自分自身がやってみて経験や学んだことをお話しします。

基本的に、自分自身が実際に経験

したこと、そこから学んだことを

記事にしています

本題に入る前に、少し自己紹介だけさせて下さい。

ヒロヒロは、某大手メーカーで数100億円から1,000

億円超の投資案件の分析などの仕事をしている、

サラリーマン投資家です。

どんな投資や資産運用をどれくらい、してきたか?

始めたのは2017年10月で、まず最初は、

NISAとロボアドバイザーを2本柱にしました。

2018年に、ハイリスクだけど、ハイリターンを狙え

る仮想通貨と株価指数CFDも始めました。

基本的な投資方法は、積立投資の王道「ドルコスト平均法」

毎月とか毎週の決まったタイミングで、一定の

金額分だけをひたすら機械的に買い続けています。

2019年から2024年まで、楽天ポイント投資でも、

積立投資をしました。

2024年12月27日現在の投資成績

原資約1,800万円が評価額約4,500万円になっている

ので、2,700万円の含み益となっています。

ちなみに、5年以上続けた積立投資はすべて、黒字化

しています。

以下のような人たちはかつての自分なので、実体験

や学んだことが役に立つ!と考えて、

このヒロヒロの資産運用ブログを立ち上げました。

・サラリーマンとしての安定した収入はある

ので、NISAとかロボアドバイザーでも

始めてみようかな~と考えている人

・NISAやロボアドバイザーは始めたけど、

他にも何か始めたいと思っている人

・積立投資を始めて1年経ったけど、この

まま続けてていいのか不安に思っている人

参考記事:ドルコスト平均法でFIREを目指す投資家ヒロヒロの自己紹介

サラリーマン投資家が8年間、実際に体験して

分かったことや学んだことを赤裸々にお話しする

ブログです。

これからお話しすることは、ヒロヒロ自身が経験済

で、よかったから皆さんにも紹介したいと思った

ことだけです。

企業の宣伝文句でもありません

この記事を読むと、短時間で、例えばこんな効果があります。

- 長期積立投資の王道「ドルコスト平均法」

が分かる。そして、具体的にどうすれば

いいかも分かる - ドルコスト平均法が、お金をコツコツと

安全に増やす最善の方法だということが

分かる - ドルコスト平均法のメリットとデメリット

が分かる - ドルコスト平均法を続けるコツも知れる

では、本題に入っていきましょう

長期積立投資の安心プランはドルコスト平均法を5年以上続けること

最初に結論を言います。

積立投資の王道「ドルコスト平均法」を5年以上続け

ることが、お金をコツコツと安全に増やすための、

最善の方法、プランになります。

理由は、以下の4つです。

- 投資回数を、例えば5年以上の期間で平均的に分散できるから

- 1回当たりの投資金額(購入単価)を、感情や思い込みに流されずに

平均化し、最小限に抑えられるから - 小額から始められるから

- 初心者でも始めやすいから

加えて、NISAやロボアドバイザー等で複利方式になっている投資商品を選べば、

雪だるま式にお金を増やすことができます。

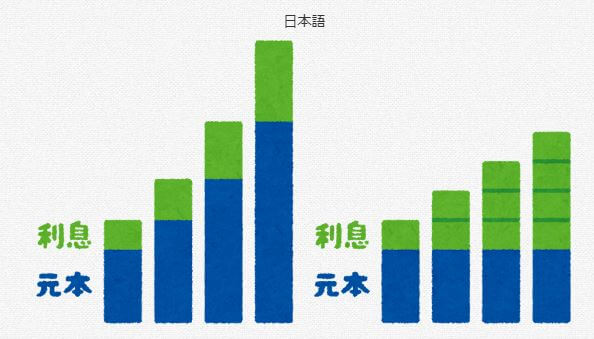

複利の場合、

1年目に元本に対して利息が付いたら、

2年目以降は元本と利息の合計金額に利息が付いていきます。

単利の場合は、

1年目に元本に対して利息が付くのは複利と同じです

が、2年目以降も最初の元本に対してしか利息が付き

ません

なので、複利は単利よりも断然、

速いスピードでお金が増えていきます。

左が複利、右側が単利のイメージです。

<複利> <単利>

ちなみに、複利ではなく単利方式になっている投資商品の例としては、

国債や地方債、社債などですの債券があります。

定期貯金や投資信託では、複利と単利の両方のケースがあるようです。

出典:マネースクール101「単利・複利の商品例|複利の商品を使って上手に資産を増やそう」

但し、どんな投資でも、絶対に勝てるということはありません

元本割れするリスクはあるので、

あくまで、自己責任と余剰資金でやりましょう

積立投資の王道「ドルコスト平均法」とは

積立投資というのは、一度だけ買って値が上がる

のを待ってすぐに売るのではなく、

その名の通りにどんどん買い増しして、投資を

積み上げていくことです。

積立投資の中でも、

定期的に一定金額で買える分だけを機械的にコツ

コツと買い続ける投資方法は「ドルコスト平均法」

と呼ばれ、積立投資の王道と言われています。

5年以上のある程度長い期間でみたときに

ちゃんと値上がりしている優秀な銘柄に

ドルコスト平均法で積立投資をしてけば、

黒字化する確率は、かなり高くなります。

ヒロヒロは、大きく分けると以下の4つに投資商品

で、ドルコスト平均法もしくは積立投資を5年以上

続けています。

・NISA

・ロボアドバイザーの「ウェルスナビ」

・楽天ポイント投資

・仮想通貨

投資成績は、4つ全てが大きな黒字になっています。

参考記事:【驚愕の結果】つみたてNISA2022年10月の銘柄&運用実績公開!

参考記事:ウェルスナビが7年で1.8倍の1700万円超!運用実績や利回りを公開

参考記事:ウェルスナビが6年目で1.5倍!特徴と資産運用実績、利回りを公開

参考記事:仮想通貨は少額積立でも増える?3年5ヶ月目の投資実績と結果

参考記事:付与されたポイントが30万円に!楽天ポイント投資の実績と4つの戦略を公開

参考記事:ポイントだけで20万円超え!楽天ポイント投資の実績と超簡単な4つの戦略

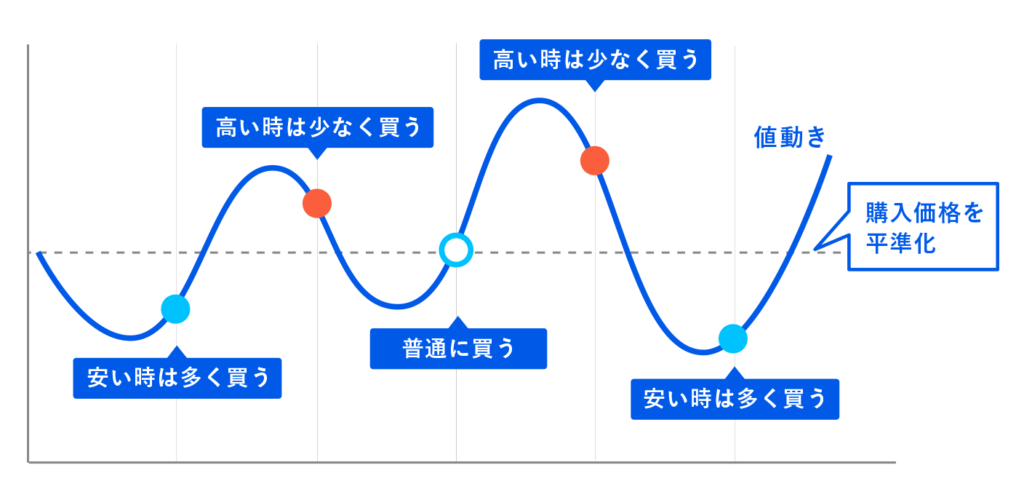

どんなに優秀な投資商品や銘柄でも、日々の過程

では値が上がったり下がったり、凸凹します。

なので、どのタイミングでどれだけの量を買うのが

正解なのか、誰にもわかりません。

そこで、ドルコスト平均法を使えば、

値が上がっている時には買いすぎずに済みます。

逆に値が下がっている時には多く買えるので、

値が上がった時に大きく得をします。

ドルコスト平均法での買い方のイメージ

出典:THEO お客様サポート「ドルコスト平均法とはどのような手法ですか?」

こちらでは、具体的な買い方の例を用いながら、

ドルコスト平均法の説明がされています。

是非、参照してみてください。

参考:岩手銀行「ドルコスト平均法」

ドルコスト平均での積立投資は、

最低5年以上は続けないと

効果を発揮できません

ただし、絶対にもうかる投資はありませんので、余剰資金と自己責任でやりましょう

ドルコスト平均法のデメリットと長く続けるコツ

メリットは、

最初の銘柄選びさえ失敗しなければ大コケし憎いので、

安全にコツコツとお金を増やしやすい投資手法だ!

ということに尽きます。

デメリットは、

機械的に5年以上はコツコツと続けなければならない

ので、根気がいることです。

ヒロヒロは、ドルコスト平均法で長期積立投資だー

と決めた投資は、値が下がり続けても、最低5年は

続けるようにしています。

銘柄や投資商品を変えたくなることも、

ないことはありませんが、

最初の2年くらいは赤字だったけど、3年以上続ける

うちに大きく黒字化した経験をしてきたので、

続けられるようになりました。

自分で定期的ににコツコツと買い続けるなんて、

めんどくせーという人も多いと思います。

そんな人には、NISAやロボアドバイザー、

仮想通貨でも、自動で積立投資をしてくれる

サービスが多くあるので、それらを活用すると

よいと思います。

参考:SBI証券「新NISAならSBI証券が正解!?」

参考:ウェルスナビ「あなたの代わりに自動で資産運用」

優秀な投資法品を選んで、ドルコスト平均法を5年

以上続ければ、ヒロヒロと同じように黒字化する

可能性が高くなると思います。

おまけの話|資産運用と投資の違い

お金を増やすということを考えると、決まって出て

くるキーワードが投資

そして、投資と同じくらいに、資産運用も耳にする

と思います。

では、投資と資産運用って、何が違うか、分かりますか?

これが分かっていないと、コツコツと安全にお金を増やそうとしても、

方針や行動にブレが生じてしまいます。

資産運用と投資の違いについても、軽くポイントをおさえておきましょう

資産運用とは、「自分の資産を増やすために運用する」ということですね

一口に運用と言っても、例えば以下のように、あらゆる方法があります。

・銀行貯金にタンス貯金

・株式や不動産への投資

・奥さんに預けて運用や管理を任せてしまう

・宝くじを買う

などなど

つまり、

資産運用の一つに投資もあるということであり、

資産運用は投資だけではないが、代表例が投資

ということが言えます。

自分の資産を増やす目的で、貯蓄したり、投資したりすること。また、銀行や投資信託会社などの機関投資家が集めた資金を債券や不動産などに投資すること。

出典:goo辞書「資産運用」

資産運用の中でも、投資はお金を増やせる方法

として語られることが多いです。

注目を浴びやすいし、華やかに見えるので、

資産運用=投資のように語られることが多いん

ですね

そもそも、お金を増やすって、どういうことか?

については、こちらの記事で書いています。

関連記事:収入アップより大事?お金を増やす“投資的思考”をやさしく解説

また、積立投資でお金がいくらに増えそうなのかを

ちょいちょいシミュレーションすると、

モチベーションを維持しやすくなりますよ

関連記事:将来いくら増える?NISAの20年後を簡単にシミュレーションする方法

ヒロヒロと一緒に、FIRE目指しましょう!