今回は、そもそも、お金を増やすってどういうこと?

このテーマについて、考えてみたいと思います

しかも、やさしく解説したいと思います

それでも、こんな風に思う人は多いと思います

・投資の基礎がないと全く理解できないん

じゃないか

・なんなら、専門知識もないとダメなんじゃ

ないか

・大学の講義や専門書みたいなことが、

ズラズラ長く書いてあるんじゃないか

はい、この記事は短いです。長くありません

見出しは「まとめ」を含めても5つだけです

専門的な知識もいりません

専門用語とかもできるだけ使いません

というか、自分自身が投資初心者なので使えませんし、使ったとしたら説明します

この記事だけでなく他の記事もそうなんですが、

実際に、自分自身がやってみて経験したことをお話ししますので、

自分自身が実際に経験したことしか、

記事に書きません

この記事を読むと短時間で、例えばこんな効果があります!

✔ お金を増やすって、どういうことなのか

が分かる

✔ 必然的に、お金を増やすためには、どう

いう状態になればいいのかが分かる

✔ 結果として、お金を増やすために

すぐできることが見つかる

✔ お金を増やすには、貯金よりも、

投資が有効だということが理解できる

✔ 投資をする場合、単利よりも複利の方

が、お金は早く増えることが分かる

次のような人には是非、この記事を読んでほしいと思います

こんな人は是非、この記事を読むべし!

✔ お金を増やすってどういうことなのか、

何をしていけばいいのかが分からない

✔ お金を増やすためにはどういう状態に

なればいいのかがイメージできない

✔ お金を増やすためにすぐできること

って具体的に何だ? ギャンブルで勝つ

とか、宝くじを当てろってこと?

まさか詐欺をしろとか言わないよね…

✔ お金を増やすには資産運用だとか

よく聞くけど、本当に有効なの?

本題に入る前に、少し自己紹介だけさせて下さい

ヒロヒロは、某大手メーカーで数100億円から1,000

億円超の投資案件の分析などの仕事をしている、

サラリーマン投資家です

どんな投資や資産運用をどれくらい、してきたか?

始めたのは2017年10月で、まず最初は、

NISAとロボアドバイザーを2本柱にしました

2018年に、ハイリスクだけど、ハイリターンを狙え

る仮想通貨と株価指数CFDも始めました

積立投資の王道「ドルコスト平均法」をメイン

毎月とか毎週の決まったタイミングで、一定の

金額分だけをひたすら機械的に買い続けています

2019年から2024年まで、楽天ポイント投資の

積立投資もしました

2024年12月27日現在の投資成績

原資約1,800万円が評価額約4,500万円になっている

ので、2,700万円の含み益となっています

ちなみに、5年以上続けた積立投資はすべて、黒字化

しています

以下のような人たちはかつての自分なので、実体験

や学んだことが役に立つ!と考えて、

このヒロヒロの資産運用ブログを立ち上げました

・サラリーマンとしての安定した収入はある

ので、NISAとかロボアドバイザーでも

始めてみようかな~と考えている人

・NISAやロボアドバイザーは始めたけど、

他にも何か始めたいと思っている人

・積立投資を始めて1年経ったけど、

このまま続けてていいのか不安な人

参考記事:【投資家プロフィール】FIRE目指すヒロヒロの資産形成方法と実績紹介

企業の宣伝文句ではなく、サラリーマン投資家が8年

間、実際に体験して分かったことや学んだことを

赤裸々にお話しするブログです

では、早速、本題に入っていきましょう

収入を増やして、節約で支出を減らし、貯金ができる状態にする!

先ずは、収入をできるだけ増やす

収入は、増やせるだけ増やしましょう

サラリーマンなら、転職で年収アップを目指せ!

次に節約

節約なら、今の生活スタイルや環境を変えずに、誰にでもすぐできます!

毎日の生活で無意識のうちにかかっている費用、

例えば、

・電気、ガス、水道などの光熱費にスマホ代

・賃貸物件に住んでる人なら毎月の賃料に

敷金、礼金などの更新料

・車を持ってる人なら税金、保険、車検、

駐車場代、ガソリン代

・スポーツジムの月会費、つきあいの飲み代

・毎月のクレジットカードの利用金額にゲー

ムの課金

・競馬やパチンコ、スロット、宝くじ

などなど

本当に必要な費用なのか?

必要だとしても、同じくらいの質でもっと安いものはないか?

少し劣るけど、ほぼほぼ近い満足感が得られる代替え品がないか?

他のサービスを探すなど、よくよく検討してみましょう

うまく節約できれば、その分を貯金に回せるので、

お金は自然に貯まっていくはず

特に毎月、銀行口座やクレジットカードから

自動で引き落としされる類のものは、無意識

のうちにお金がどんどん出ていってしまいます

ので、時々見返すとよいですね

積立投資で、お金を物価の上昇以上に増やす!

貯金だけだと、大してお金は増えない!

残念ながら、今の銀行の普通貯金の利子は、

ランキング上位のネットバンキングでさえ0.4%以下です

これじゃ、貯金の金額自体を増やすことは、ほぼ不可能です

出典:Kabutan「ネット銀行の普通預金 金利おすすめランキング|金利の高いネット銀行はメガバンクの5倍?」

お金は、時間とともに価値が下がる!

貯金ではお金が増えないどころか、むしろ、減っていきます

ん? 減るってどういうことだ??

増えないのは分かったけど、銀行が倒産やハッキン

グされたりしなければ、減ることはないだろう

って思うかもしれません

ところが、お金は増えないのに物価の方はガンガン上がっています。

そうすると、今は1,000円で買えるものが、5年後に

は1,200円出さないと買えなくなったりします。

つまり、お金の価値が、物価に対して相対的に目減りしていってしまいます

今の銀行貯金では、物価の上昇に対して

利子があまりにも小さいので、

結局、お金が減っていくのと同じ状態

になってしまうんですね

ということで、お金の価値は時間とともに下がりやすいです。

貯金だけでなく投資もして、物価上昇率以上に

お金を増やせないと、お金が目減りしていって

しまう状態になります

なので、お金を増やすために重要になるのは、

貯金だけではなく、積立投資等でお金を物価の上昇

以上に増やしていくことです

お金を増やすには、どれくらいの投資リターンが必要か?

少なくとも、物価上昇率<投資リターン(年率)が必要!

物価の上昇率がどれくらいで、どれくらい投資で

増やせれば、相対的にお金が増えるのか?

ということを考えてみましょう

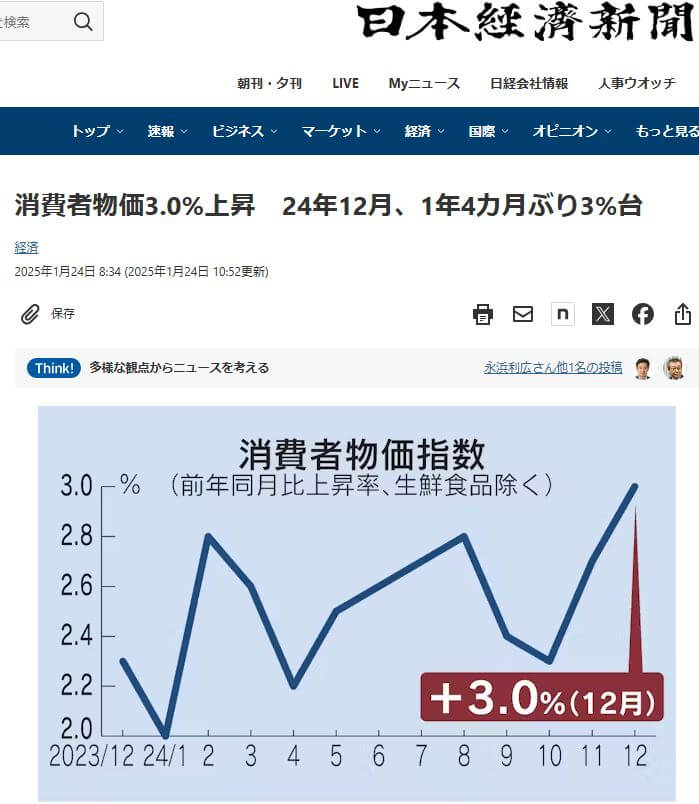

下の図は、日本の2024年12月の前年同月比の物価上昇率です

記事によると、特にひどいのが生鮮食品だそうで、

品目別では生鮮食品が17.3%上昇と最も上昇幅が大きかった。記録的な猛暑などの影響でキャベツが前年同月比で2倍超となったほか、みかんも25.2%上昇した。

とのこと

出典:日本経済新聞 2025年1月24日「消費者物価3.0%上昇 24年12月、1年4カ月ぶり3%台」

この記事を書いている2025年2月現在、東京都内

某地域では、キャベツやレタスなどの葉物野菜が

一玉400円など、1年前の2~4倍くらいに暴騰

しています

お米なんか、5キロで4,000円超えとか、

一年前の2倍以上になっちゃってます。

読者の皆さんも、メチャメチャ実感あるんじゃない

でしょうか?

野菜やお米の高騰は特にひどい例ですが、

僕らが毎日の生活で必要なものは1年目と比較して、

平均で3%も上昇しているそうです

ということは、お金を目減りさせないためには、

投資で最低でも年利3%以上のリターンを狙わなきゃ

ダメ!ということになります

複利の投資で、お金を雪だるま式に増やす

複利は、単利より、圧倒的に早くお金を増やせる

という話をします

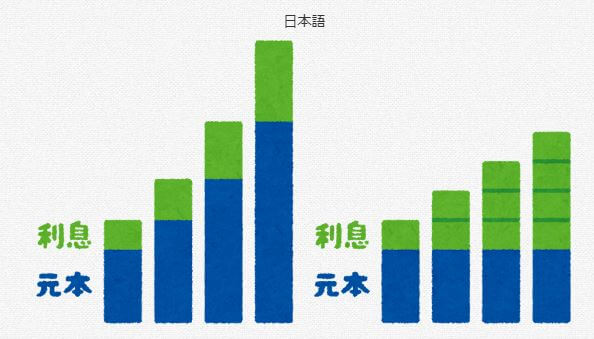

下は、単利と複利のお金の増え方を現したイメージ

図で、左が複利、右側が単利です

複利の場合、

・1年目は元本に対して利息が付く

・2年目以降は、元本と利息の合計金額に対して利息が付く

下のイメージ図を見ると、

元本と利息の合計金額が次の年の元本になって

その増えた元本に対して利息(例えば10%等)が付いています。

よって、元本も利息も、年を重ねるごとに増えます

単利の場合は、

・1年目は元本に対して利息が付く

・2年目以降も、1年目の元本に対して利息が付く

すなわち、元本も利息も同じ金額のまま

という仕組みになっています

なので、複利は単利と比べると、

圧倒的に速いスピードで、お金が増えていきます

<複利> <単利>

複利ではなく、単利方式となっている投資商品の

例としては、債券(国債、地方債、社債等)が

あります

定期貯金や投資信託には、複利と単利の両方の

ケースがあるようです

出典:マネースクール101「単利・複利の商品例|複利の商品を使って上手に資産を増やそう」

単利が、あくまで投資開始時の元本だけに利率が

掛けられて

増えるのに対して、

複利は、投資開始時の元本だけでなく、元本に利益

も加えた金額に利率が掛けられて増えていきます

雪だるまを作るときのように、

最初は手のひらサイズの小さな雪玉でも、転がして

いくうちにどんどん雪がくっついて、

やがて大きな雪だるまになるように、

お金も加速度的に増えていくってもんです

まとめ

最後に、この記事でお話したことをまとめます

こんなことが分かりました

✔ お金を増やすためには、先ずは収入が支出

を上回って、貯金ができる状態にする

✔ 貯金ができる状態にするには、できるだけ

収入を上げて、節約で支出を減らす

✔ 例えば、以下のように無意識のうちに銀行

口座やクレジットカードから引き落とされ

ているお金を極力削る。あるいは、より

安い会社に乗り換えて、節約する

・電気、ガス、水道などの光熱費に

スマホ代

・賃貸物件に住んでる人なら毎月の

賃料に敷金、礼金などの更新料

・車を持ってる人なら税金、保険、

車検、駐車場代、ガソリン代

・スポーツジムの月会費、つきあいの

飲み代

・毎月のクレジットカードの利用金額に

ゲームの課金

✔ 時間とともに物価が上昇するので、貯金

だけでは、お金の価値は目減りしてしまう

もう一段力強くお金を増やすためには、

投資がおすすめ

✔ 投資をする場合は、単利よりも複利の方

が、お金が増えるスピードは圧倒的に速い

お金を増やす具体的な方法については、

こちらの記事にまとめています

関連記事:老後に備える!40代・50代のための長期積立投資ガイド

関連記事:【初心者向け】放置OK?積立投資で始めるおすすめ投資商品5選

ただし、投資や資産運用は、あくまで、余剰資金と自己責任でやりましょう

これからも、お金を増やすことに関する記事や、

ヒロヒロ自身の実体験、投資実績などを、書いて

いくので、是非、参考にしてみてください

それじゃーまたね バイバイ