こんにちは

この記事では、

・ほったらかし投資を、何か始めてみたい

・ロボアドバイザーでも始めてみようかなぁ

・NISAは始めた。次にロボアドバイザーでも

始めてみようかなぁ

・ウェルスナビって儲かるんかな?

みたいなことを思っている投資初心者のために、

ウェルスナビの運用実績や利回りを

自分自身の投資実績も交えながら紹介します。

そして、「ウェルスナビとは何か」ということに

ついても、詳しく解説します。

本題に入る前に、少し自己紹介だけさせて下さい。

ヒロヒロは、某大手メーカーで数100億円から1,000

億円超の投資案件の分析などの仕事をしている、

サラリーマン投資家です。

どんな投資や資産運用をどれくらい、してきたか?

始めたのは2017年10月で、まず最初は、

NISAとロボアドバイザーを2本柱にしました。

2018年に、ハイリスクだけど、ハイリターンを狙え

る仮想通貨と株価指数CFDも始めました。

基本的な投資方法は、積立投資の王道「ドルコスト平均法」

毎月とか毎週の決まったタイミングで、一定の金額

分だけをひたすら機械的に買い続けています。

2019年から2024年まで、楽天ポイント投資でも、

積立投資をしました。

2024年12月27日現在の投資成績

原資約1,800万円が評価額約4,500万円になっている

ので、2,700万円の含み益となっています。

ちなみに、5年以上続けた積立投資はすべて、黒字化

しています。

以下のような人たちはかつての自分なので、

実体験や学んだことが役に立つ!と考えて、

このヒロヒロの資産運用ブログを立ち上げました。

・サラリーマンとしての安定した収入はある

ので、NISAとかロボアドバイザーでも

始めてみようかな~と考えている人

・NISAは始めたけど、他にも何か始めたいと

思っている人

・積立投資を始めて1年経ったけど、この

まま続けてていいのか不安に思っている人

参考記事:ドルコスト平均法でFIREを目指す投資家ヒロヒロの自己紹介

サラリーマン投資家が8年間、実際に体験して

分かったことや学んだことを、赤裸々にお話し

するブログです。

これからお話しすることはすべて、ヒロヒロ自身が

経験済で、投資初心者の皆さんにもお伝えしたい!

と思ったことだけです。

この記事だけでなく他の記事もそうなんですが、

実際に、自分自身がやってみて経験や学んだことを

お話しします。

ちなみに、このブログで、アフィリエイトは一切していません

基本的に自分自身が実際に経験した

こと、そこから学んだことを記事に

しています

但し、投資や資産運用は、元本割れなどのリスクを

伴うので、余剰資金と自己責任で行って下さい。

では本題に戻って、「ウェルスナビのパフォーマンス」をみていきましょう

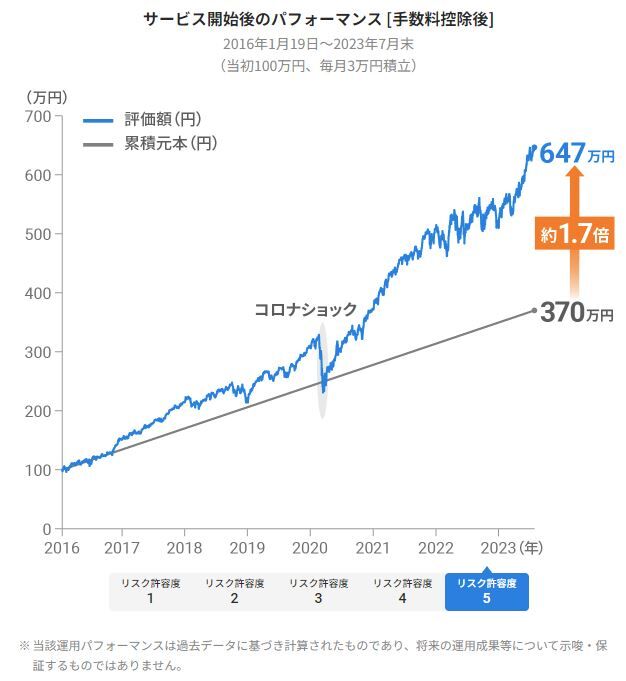

ウェルスナビの運用実績は7年で1.8倍、平均利回りは10%超!

ウェルスナビの公式サイトで公開されている実績

・投資期間:2016年1月19日から2023年7月

末まで

・投資金額:最初に100万円を投入して、

その後は毎月3万円を積立投資

・リスク許容度:1~5

の投資内容について、過去のデータに基に計算しています。

リスク許容度は、利用者が1から5までを設定できるパラメーターです。

結果は、リスク許容度3の場合で、累計元本370万円

が評価額598万円、約1.6倍になっています。

出典:ウェルスナビ公式サイト

リスク許容度5の場合は、累計元本370万円が評価額647万円、約1.7倍です。

出典:ウェルスナビ公式サイト

リスク許容度3の場合とリスク許容度5の場合に

ついて、評価額が最も上がった2023年と最も下が

った2020年でそれぞれ、見比べてみましょう

リスク許容度5の方が、2023年はリスク許容度3の

場合よりも大きく上がって、2020年では大きく

下がっています。

つまり、ハイリスクハイリターンということですね

柴山CEOの実績

過去データに基づく計算値ではない、柴山CEOの実績も公開されています。

2016年1月に100万円を投入した後、2023年7月現在

まで、累計元本651万円が評価額1,154万円、約1.8倍

になっているそうです。

途中、積立金額やリスク許容度を何度か変更してはいますが。

出典:ウェルスナビ公式サイト

ヒロヒロの投資実績や平均利回りを公開!

ヒロヒロのポートフォリオと、2018年7月から2023

年9月16日現在までの実績も公開します。

投資内容は以下の通りです。

・最初に100万円を4回に分けて投入

・2020年1月まで、リスク許容度4、

毎月6万円を5回分割で積立

・2022年12月まで、リスク許容度5、

毎月9万円を5回分割で積立

・2023年9月現在まで、リスク許容度5、

毎月6万円を5回分割で積立

実績は、累計元本872万円が評価額1,361万円、1.5倍強になりました。

過去のデータに基づく計算結果や柴山CEOの実績と

比べても、投資期間が2年半短いことを考慮すれば、

同程度のハイパフォーマンスと言えるでしょう

5年間累計の利回りは50%を超えているので、以下の

計算式より、平均利回りはなんと、10%を超えています!

平均利回り(%)=収益(円)÷投資金額(円)÷運用年数(年)×100

出典:マネックス証券「つみたてNISAの利回りは?資産形成をシミュレーション」

上で書いた、物価上昇率1%と税金2%(年利10%の

20%)と手数料1%を差し引いても、6%あるので

合格です。

参考記事:将来いくら増える?NISAの20年後を簡単にシミュレーションする方法

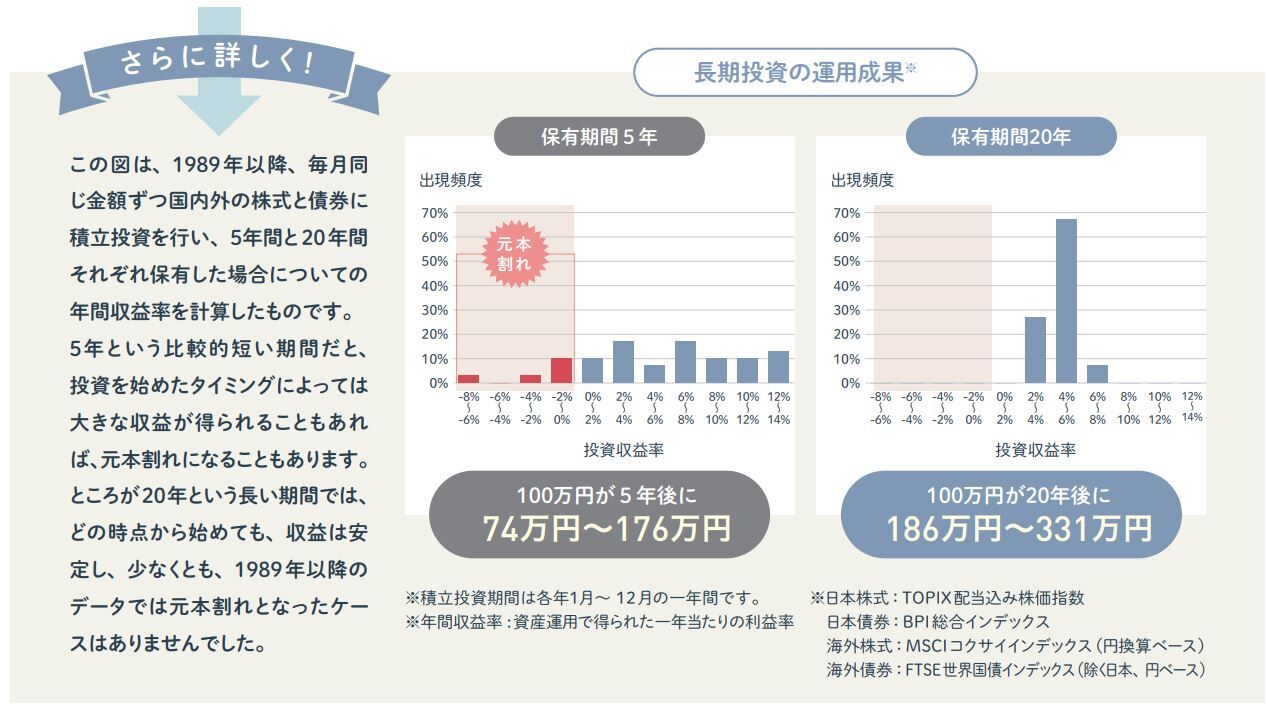

積立期間が5年未満の実績は、まだ本当の実力ではない

SNSなどインターネット上には、ウェルスナビや

NISAなど、様々な積立投資の実績があふれていま

すが、注意点があります。

「積立期間が5年に満たないものはまだ、実績として

安定していない」ということです。

以下は、金融庁の資料の抜粋で、過去のデータから

年利を計算しています。

結果は、

・20年積立投資した場合は、

利回り2~8%に収まる

・積立期間が5年の場合は、

利回り-6~14%まで

広く分布している

と言っています。

出典:金融庁WEBサイト NISAガイドブック「長期投資の運用効果」

つまり、積立期間は5年じゃ短すぎる。

20年くらいはやらねばダメってことですね

ドルコスト平均での積立投資は、

最低5年以上は続けないと

十分に実力を発揮できません

ヒロヒロのウェルスナビの5年間の実績を見ても、

開始から2年半までは、コロナショックとかがあって

何度か赤字になっています。

黒字で安定しているのはここ1年くらいなので、

ウェルスナビの実力を見定めるのは、まだまだ

これからのようです。

「1年や2年やってみた結果、メチャメチャ増え

た!」とか、

「メチャメチャ損したのでやめました」とか言って

るのは、積立期間が短すぎるので、タマタマに

過ぎないのです。

ほとんど、ギャンブルと同じ状態ですね。

積立投資の実績を語るには、やっぱり10年や20年は

必要でしょう

ウェルスナビは、2024年現在では

まだリリースされてから7年経ったところです。

実力を推し量る投資期間としては、公式サイトに

公開されている7年など、最低でも5年を超えて

いないと、短すぎるようです。

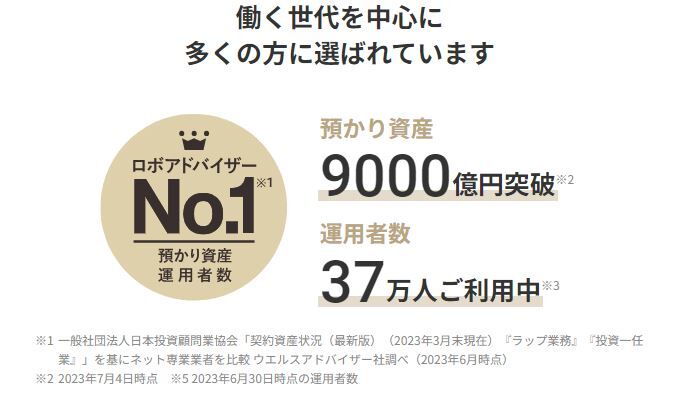

ウェルスナビは、ロボアドバイザー業界No.1

ウェルスナビは、預かり資産と運用者数が、ロボ

アドバイザー業界No.1(2023年7月4日時点)と

いうことで、有名です。

出典:ウェルスナビ公式サイト

そもそも、ウェルスナビって何?っていうことに

ついては、動画で分かりやすく解説している公式

YouTubeチャンネルがあって、

ウェルスナビとは何か? 機能や特長は?など、

3分間くらいで説明している動画が並んでいます。

この記事とあわせて視聴いただくと、イメージが

つかみやすいと思います。

動画でわかるウェルスナビ

出典:ウェルスナビ公式YouTube>動画でわかるウェルスナビ

また、ウェルスナビ以外も含めた、ロボアドバイ

ザーの比較ランキング記事はこちらです。

関連記事:迷ってる人必見!ロボアドバイザー徹底比較と選ぶ前に見るべき3つのポイント

ウェルスナビの投資対象は、世界約50カ国1万2000銘柄

出典:ウェルスナビWEBサイト

ウェルスナビの投資対象は、

世界約50カ国のETF (上場投資信託) の、

・米国株

・日本株

・新興国株

・米国債券

・物価連動債

・金

・不動産

の1万2,000銘柄に分散投資となっています。

幅広い商品へのリスクの分散投資という点では、

全自動ではなく手動でやらなければならないNISA等

と比較すると、桁違いと言えるでしょう

出典:ウェルスナビ公式サイト

上の表のETFの銘柄の具体例としては、

日本株の場合は「TOPIX」や「日経平均株価」等

ですので、

”個別銘柄のバスケット” つまり、”多くの銘柄が

セットになったもの”と考えれば、イメージしや

すいです。

出典:日本取引所グループ

出典:SBI証券公式サイト

ウェルスナビの「国際分散投資」も、公式YouTube

チャンネルに2分弱の動画があるので、見てみると

理解が深まります。

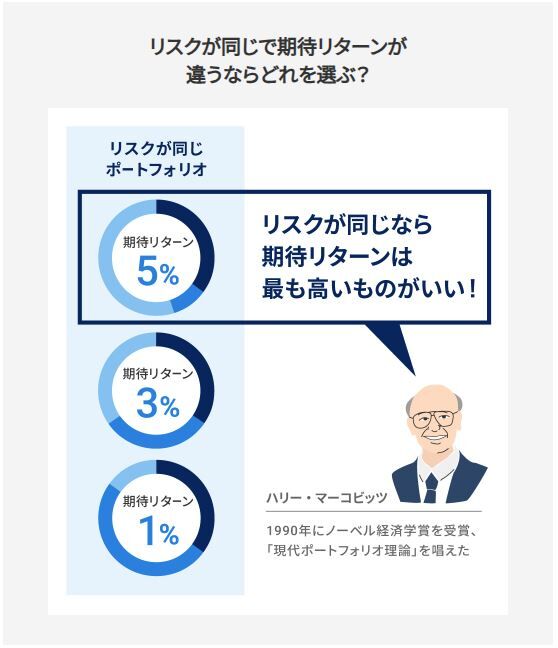

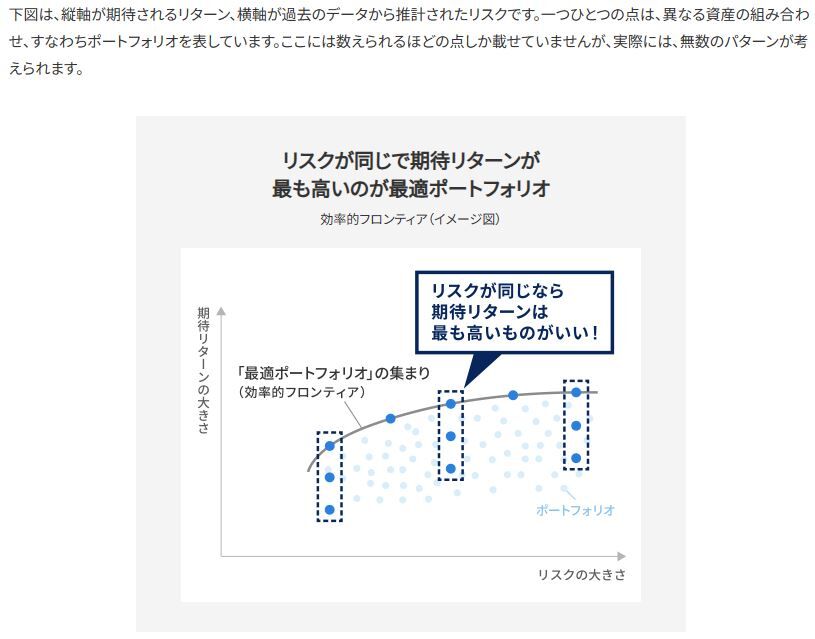

ウェルスナビの機能①最適ポートフォリオ作成

ウェルスナビの特長を見ていきましょう

・簡単な6つの質問に答えるだけの「無料

診断」で、AIが、”ノーベル経済学賞を

受賞した考え方”に基づいた最適な

ポートフォリオをつくります。

・AIが、ポートフォリオに基づいて、

購入と売買を繰り返します。

・ユーザーは、好きなタイミングで

パソコンやスマホから成績を

チェックするだけ

なので、投資初心者には願ってもない、全自動資産運用ができます。

出典:ウェルスナビ公式サイト

出典:ウェルスナビ公式サイト

無料診断の簡単な6つの質問は、たったのこれだけ

・現在、何歳ですか?

・年収はおおよそいくらですか?

・金融資産はおおよそいくらですか?

・毎月の積立額は?

・資産運用の目的は?

・株価が1ヵ月で20%下落したら?

無料診断とは、簡単な6つの質問に答えるだけで、

最適な資産配分や運用プランの提案を受けることができます。

回答方法は選択方式なので、20秒くらいでで終わります。

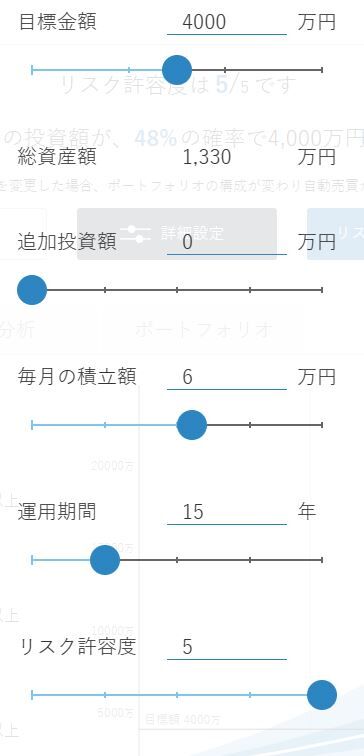

ヒロヒロの場合は、下の画像のような詳細設定が

出来上がりました。

各設定項目の青い丸いを横に動かせば、毎月の

積立金額やリスク許容度などをいつでも変更

できます。

また、積立投資は、毎月1万円から始められます。

出典:ウェルスナビ「ヒロヒロの2023年9月16日現在の詳細設定」

出典:ウェルスナビ「ヒロヒロの2023年9月16日現在のポートフォリオ」

将来どれくらい増えるか?という予測シミュレー

ションも、ビジュアルで見せてくれるので、

イメージを膨らませられます。

出典:ウェルスナビ「ヒロヒロの2023年9月16日現在の将来予測シミュレーション」

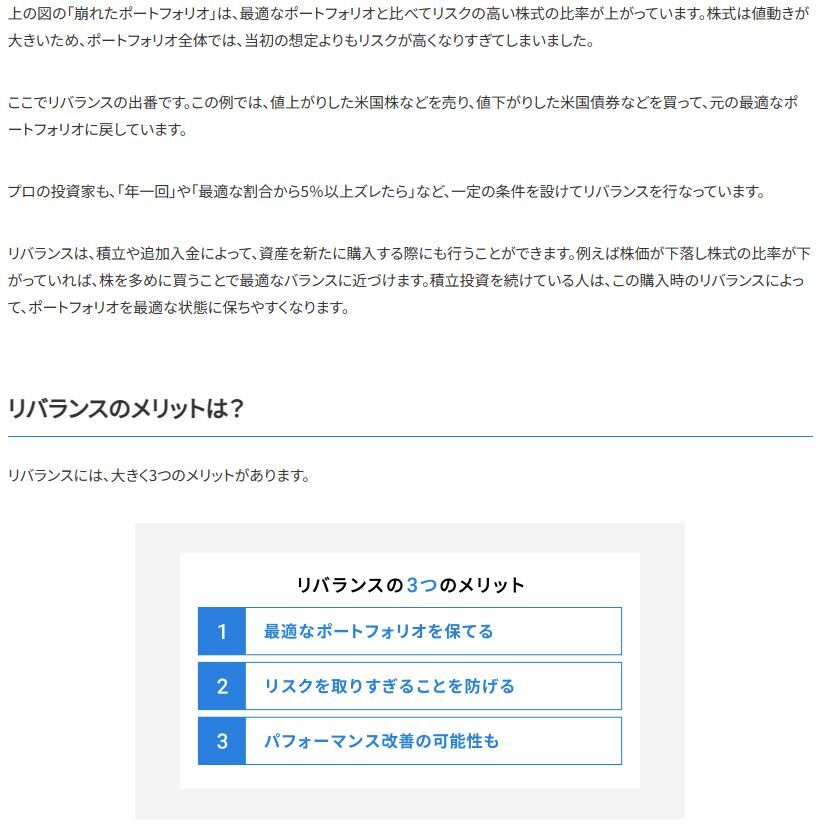

ウェルスナビの機能②ポートフォリオ リバランス

売買が始まっていくと、”AIによる自動売買だから”

とは関係なく、どうしてもポートフォリオが少し

ずつ崩れていきます。

が、ウェルスナビには、自動で元の最適な状態に

戻してくれる「リバランス」という機能があって、

こんな面倒なことを全自動でやってくれるそうです

・値上がりして、最適な割合よりも

保有割合が増えた銘柄を一部売却する

・売却益で、逆に値下がりして割安に

なった銘柄購入によって追加投資する

なので、パフォーマンスの改善が期待できます。

本来、自分がやらなくちゃいけない面倒なことも、AIがやってくれます。

出典:ウェルスナビ公式サイト

自動積立とリバランス機能についても、ウェルス

ナビ公式YouTubeに2分間の説明動画があるので、

見てみましょう

動画でわかる自動積立

動画でわかる自動リバランス

出典:ウェルスナビ公式Youtube

ウェルスナビの機能③税金最適化DeTAX

特定口座には、税負担が最小限になるように自動で

最適化してくれる”DeTAX” という機能が

もれなくついています。

・リターンがマイナスになっている銘柄を

一旦、売却して損を確定させる

・既に利益となっている分と相殺させる

・上記2つによって、その年の利益を圧縮

もしくはゼロにして、税負担を翌年以降

に繰り延べる

・リターンがマイナスになっている銘柄の

売却と同時に、同じ銘柄を同じ数量、

同じ価格で買い戻す

このDeTAX機能によって、ポートフォリオを維持

したまま、税負担を最適化できる。

税負担が最適化できると当然、運用できる金額が

増えるので、投資効率が上がる。

上記を繰り返す。

メチャメチャ賢いし、自分でやろうとするると、

かなり面倒くさいのでありがたいす。

2022年まで35年間の物価上昇率は、年平均0.6%

ウェルスナビが年利10%をたたき出していることを

確認できたので、

年利10%から差し引かれるマイナス要因の、

・物価上昇率

・税金

・手数料

が、何%くらいなのかを調べてみました。

まず、物価上昇率です。

今日の1万円と1年後や10年後の1万円では、

同じ1万円でも価値が違います。

例えば、1万円で買えていたものが、1年後には物価

が上がって1万200円になったら、相対的に、

お金の価値が2%下がったことになります。

なので、投資した商品の1年あたりの利回り (年利) が

1.5%の場合は、物価上昇率2%より低いので、

損をすることになります。

ということは、最低でも物価上昇率より大きな年利

が期待できる投資商品でなければ、話にならんわけ

です。

更に、税金や手数料もとられたりしますからね

日本の物価上昇率ってどれくらい?っていうと、

2022年12月の記事によれば、「消費者物価指数

は、この35年間で約20%上昇している」とのこと

出典:日本生命 新社会人のための経済学コラム第154回「日本の物価は35年前と比べて約2割上昇したが、世界に比べると」

消費者物価指数は、ひとくくりの数字としてまとめ

られています。

また、過去の歴史では、「オイルショック」や

「バブル崩壊」「リーマンショック」などの

大きなイベントがいくつか起きているので、

どの期間で数字を出すかによって変わります。

35年で20%ということは、1年あたりの平均上昇率

は0.6%になります。

今後10~20年の物価上昇率を、

・とりあえず1%くらい

・もしかしたら、2、3%もありえる

と認識しました。

税金は、年利10%に対して約2%

次は税金です。

利益に対して20.315%の課税はされますが、

”特定口座”で”源泉徴収票あり”を選択していれば、

ウェルスナビが顧客に代わって納税してくれるの

で、自分で確定申告する必要はありません

このサービスは、ウェルスナビ以外の証券会社等

でも、同様の仕組みがあります。

出典:ウェルスナビ公式サイト

税金は、利益に対して約20%かかるので、預けて

いる資産金額に対してどれくらいかって考えると、

・年利が5%の場合は、5%の20%なので1%

・年利10%の場合は、10%の20%なので2%

と、ざっくりみておけばよいでしょう

出典:ウェルスナビ公式サイト

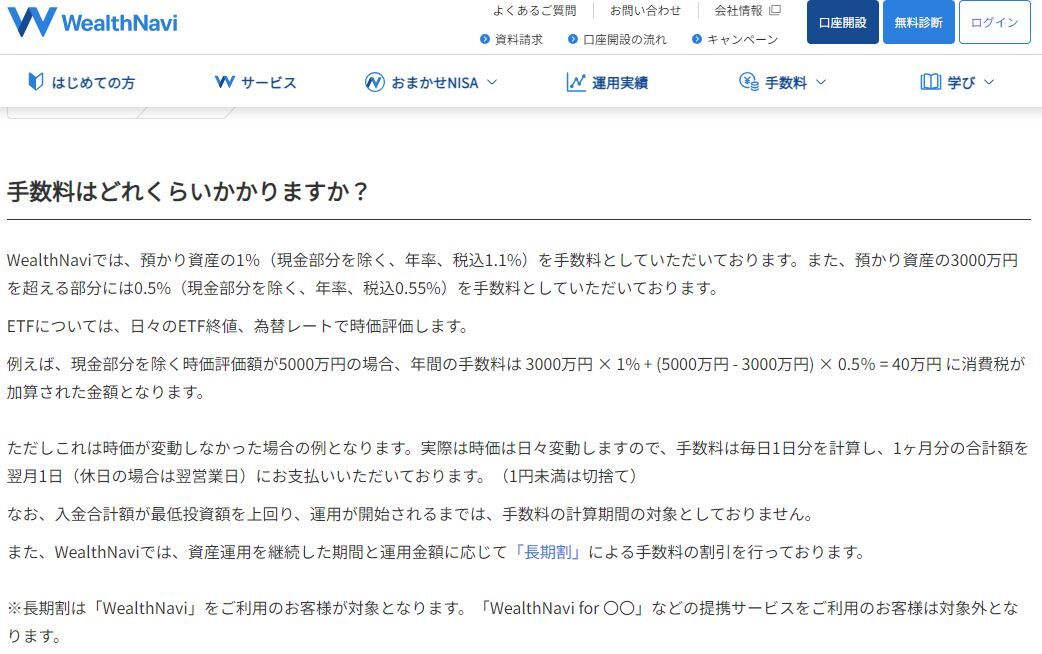

ウェルスナビの手数料は年間約1%

最後に、ウェルスナビの年間手数料です。

・預かり資産の1%

(現金部分を除く。税込み1.1%)

・預かり資産が3,000万円を超える部分

については0.5%(税込み0.5%)

・長期割として、預けている資産金額と

期間によって最大0.9%(税込み0.99%)

つまりは、ざっくり、

約1%の年間手数料がかかります。

手数料と、手数料がかからない無料サービス機能

についても、ウェルスナビ公式YouTubeで説明

しています。

動画でわかる手数料

出典:ウェルスナビ公式YouTube

以上を整理します。

・物価上昇率は約1%

・税金は約2%

・手数料は約1%

なので、合計4%はマイナスになります。

ということは、ウェルスナビで年利4%は超えない

と、資産は増えないということになります。

「物価の上昇は、どんな投資をしていても、時間の

経過によって起こるもの」

「税金も、NISAやiDeco等以外にはかかるので

仕方なし」

と割り切れても、手数料が高い!と敬遠したり

やめちゃう人も多いようです。

最初の見出しで紹介した”ウェルスナビのパフォー

マンス”を見れば、個人的には、”許容範囲内”

あるいは ”まったく気にならないレベル” ですけどね

このように、物価上昇率、税金、手数料が

どれくらいなのかがイメージできると、

ウェルスナビへの期待利回りが

ハッキリしてきます。

・利回りが5%の場合はざっくり、

物価上昇率約1%+税金約1%+手数料約1%

=合計約3%になるので、

実質的な利回り=5%-3%=3%

・利回りが10%の場合はざっくり、

物価上昇率約1%+税金約2%+手数料約1%

=合計約4%になるので、

実質的な利回り=10%-4%=6%

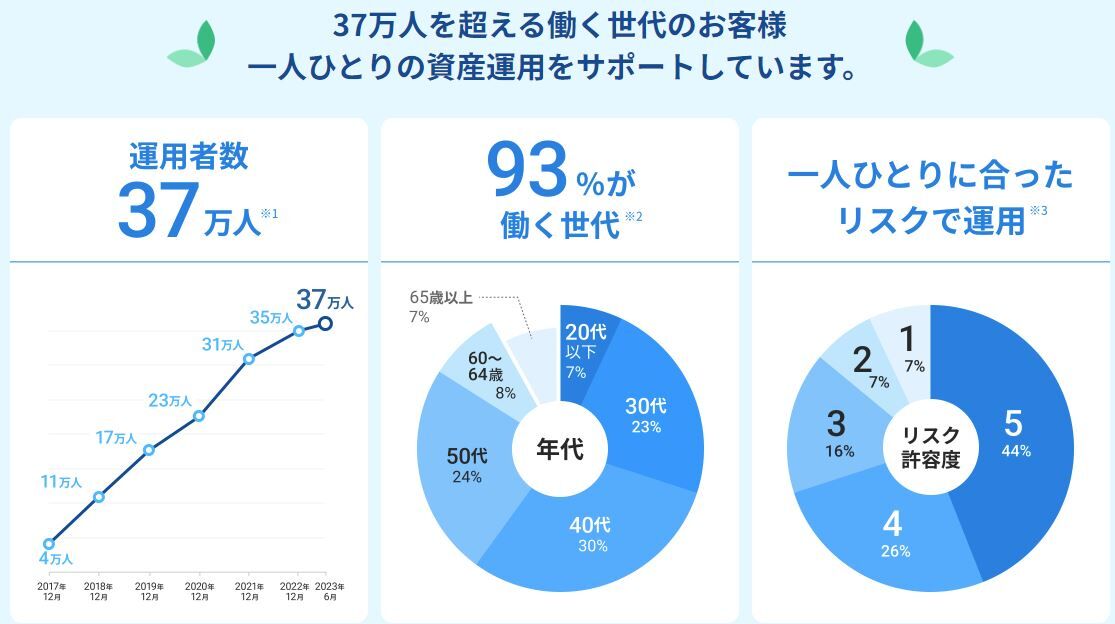

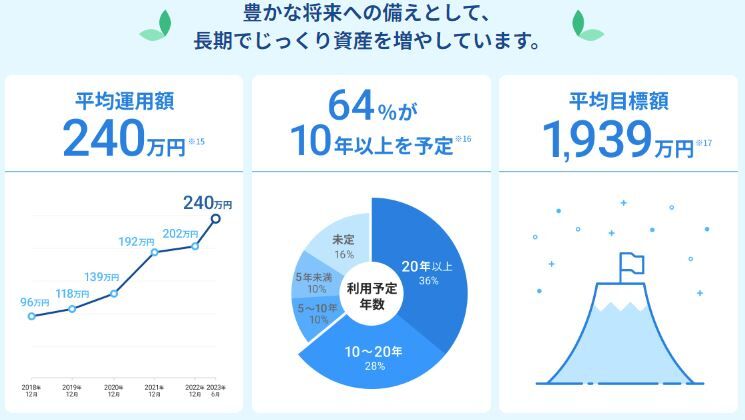

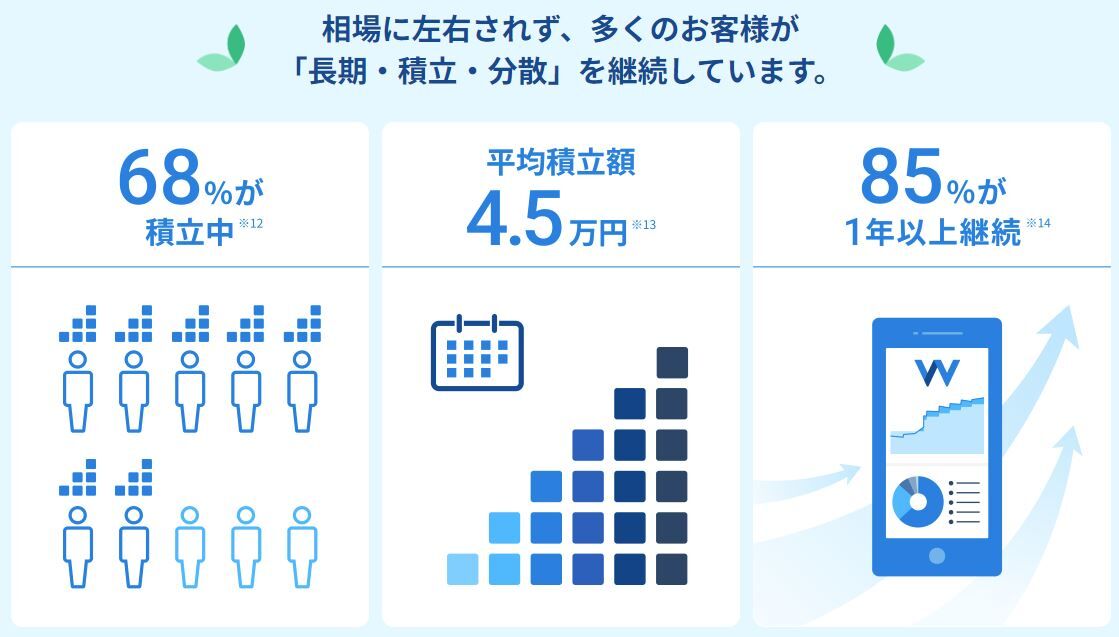

ウェルスナビ公式サイトで公開している客観的データ

ウェルスナビ公式サイトのお客様と振り返るウェルスナビのコーナーでは、

”会員数は右肩上がりで2023年6月時点で37万人”

など、23個のデータをビジュアル的に説明して

います。

客観的に見れるデータとして、分かりやすいです。

出典:ウェルスナビ公式サイト

また、ウェルスナビの特徴として本記事内で紹介

した内容の多くは、公式サイトの”よくある質問”

の検索窓にキーワードを入力して、

直ぐに発見できた回答に基づいています。

疑問点をメールで質問したことも何度かあります

が、すべて即日、完璧な回答が送られてきたので

信頼度は高いです。

まとめ

最後に、この記事全体をまとめます。

NISAという言葉はよく聞かれると思います。

でも、こんな風に思っている人は多いと思います

・ウェルスナビで、5年以上の積立投資を

すれば、物価上昇率、税金、手数料を差し

引いても、安定的に資産を増やせる

確率は、かなり高い

・ヒロヒロのウェルスナビ積立投資の実績

は、開始から5年2ヶ月で、累計元本

872万円が評価額1,361万円になった。

平均利回りは10%超えで、1.5倍強に

増えた

・6つの簡単な質問に答えるだけで、AIが

ノーベル経済学賞を受賞した考え方に

基づいた最適なポートフォリオや将来の

資産形成シミュレーションを瞬時に出す

・AIが、世界約50カ国、12,000銘柄に分散

投資、ポートフォリオのリバランスや

税金最適化(DeTAX)を含めた、全自動

の資産運用をしてくれる

・上記のサービスの手数料として、預けて

いる資産金額の約1%がかかる

・マイナスになるお金として、物価上昇率と

税金、手数料の3つがあり、

ざっくり約1%ずつ (税金は年利5%の場合)

ここまで、読んでくださりありがとうござい

ました。

ウェルスナビ以外についても、投資に関する記事を

色々書いています。

税金面ではNISAが最強だし、手数料もほとんど

かからないので、積立投資の中で、まず最初に

始めたいのはNISAです。

参考記事:驚愕の結果!旧つみたてNISAを6年間やり切った銘柄&運用実績公開

参考記事:将来いくら増える?NISAの20年後を簡単にシミュレーションする方法

つみたてNISAは2024年から新しくなって、

上限額などが大幅に限定解除されたので、

何がどう変わったのかをまとめてみました。

参考記事:新NISAの上限解除って何?メリット、注意点をわかりやすく解説

・資金に余力がある人

・リスク分散したい人

・NISA以外の投資もやりたい

みたいな人は、AIが最適なポートフォリオを

つくって、世界約50カ国の12,000銘柄に分散

投資で全自動の資産運用をしてくれる

ウェルスナビを検討してみてもよいと思います。

参考記事:迷ってる人必見!ロボアドバイザー徹底比較と選ぶ前に見るべき3つのポイント

関連記事:ウェルスナビが7年で1.8倍の1700万円超!運用実績や利回りを公開

但し、投資や資産運用は、元本割れなどのリスクを

伴うので、余剰資金と自己責任で行って下さい。

ボラティリティーが高い仮想通貨も、積立投資で攻略中です。

参考記事:仮想通貨は少額積立でも増える?6年3ヶ月目の投資実績と結果を公開

参考記事:仮想通貨は少額積立でも増える?3年5ヶ月目の投資実績と結果

楽天カードで買い物するたびに、タダでもらえる楽天ポイント投資でも稼ぎまくっています。

参考記事:付与されたポイントが30万円に!楽天ポイント投資の実績と4つの戦略を公開

参考記事:ポイントだけで20万円超え!楽天ポイント投資の実績と超簡単な4つの戦略