「コツコツと安全にお金を増やすには積立投資」

「積立投資の中でも、ドルコスト平均法が王道」

という話をしました

関連記事:老後に備える!40代・50代のための長期積立投資ガイド

「積立投資やドルコスト平均法の何がいいのか?」

「どんなメリットやデメリットがあるのか」

みたいな話も書きました

今回は、ドルコスト平均法や積立投資ができる商品

の中で、特に投資初心者におすすめの5選を紹介

したいと思います

ちなみに、「インデックスファンドとバランス

ファンドのどっちがいいか」とか、

「銘柄はS&P500がいいのか、オルカンがいい

のか」みたいな、細かいところまでは話しません

おすすめの資産運用サービスについてだけです。

資産運用とか積立投資っていうと、こんな風に思うかもしれません

・なんだか難しそうだなぁ

・自分にできるかな~

・面倒くさそうだな~

・専門的な知識が必要なんじゃないかな

・まず、投資の勉強をしなきゃいけないん

じゃなかろうか

でも、全然そんな心配はいりません

なぜなら、この記事で紹介する5つ全てが、

ほったらかしの完全放置で出来るものだけだから

です

最初に設定だけしたら、

あとは完全放置プレイ

気が向いたときにチェックするだけ

勿論、最初に口座開設と積立金額の設定だけは必要

ですが、ホントにそれだけです

この記事を書いている僕自身も実際にやってみて、

簡単にできたものばかり

尚且つ、今も続けているものだけなので、まったく心配無用です。

しかも、2026年1月8日現在で実際に黒字になってる

商品ばかりです

こんな人には是非、この記事を読んで欲しい!

✔ 投資初心者にはドルコスト平均法で積立

投資をやるのがいいとか、よく聞くけど、

完全におまかせで、全自動で資産運用

してくれるサービスなんて、あるの?

✔ 手数料はどれくらい? 税金はどう

すんの? 本当に儲かんの?

✔ ドルコスト平均法で積立投資ができる、

おすすめの資産運用サービスを知りたい

✔ 積立投資を始めたいけど、何から始めれ

ばよいのか、分からない

✔ NISAは既にやってるので、NISAに続

いてもう一つ、何か良いサービスがないか

探している

✔ NISAもウェルスナビもやってるので、

他にも何か良いサービスがないか、

探している

本題に入る前に、少し自己紹介だけさせて下さい

ヒロヒロは、某大手メーカーで数100億円から1,000

億円超の投資案件の分析などの仕事をしている、

サラリーマン投資家です

どんな投資や資産運用をどれくらい、してきたか?

始めたのは2017年10月で、まず最初は、

NISAとロボアドバイザーを2本柱にしました

2018年に、ハイリスクだけど、ハイリターンを狙え

る仮想通貨と株価指数CFDも始めました

積立投資の王道「ドルコスト平均法」をメイン

毎月とか毎週の決まったタイミングで、一定の金額

分だけをひたすら機械的に買い続けています

2019年から2024年まで、楽天ポイント投資でも、

積立投資をしました

2024年12月27日現在の投資成績

原資約1,800万円が評価額約4,500万円になっている

ので、2,700万円の含み益となっています

ちなみに、5年以上続けた積立投資はすべて、黒字化

しています

以下のような人たちはかつての自分なので、

実体験や学んだことが役に立つ!と思って、

ヒロヒロの資産運用ブログを立ち上げました

・サラリーマンとしての安定した収入はある

ので、NISAとかロボアドバイザーでも

始めてみようかな~と考えている人

・NISAやロボアドバイザーは一応始めた

けど、他にも何か始めたいと思っている人

・積立投資を始めて1年経ったけど、この

まま続けてていいのか、不安に思って

いる人

参考記事:【投資家プロフィール】FIRE目指すヒロヒロの資産形成方法と実績紹介

企業の宣伝文句ではなく、サラリーマン投資家が7年

間、実際に体験して分かったことや学んだことを

赤裸々にお話しするブログです

それでは、本題に戻って、

初心者向け、放置もOKの積立投資で始めるおすすめ

投資商品5選を紹介していきます

ただし、投資や資産運用は、余剰資金と自己責任

でやりましょう

新NISAの積立投資枠

NISAは、投資で利益を出しても税金がかからない

素晴らしい制度で、積立投資枠と成長投資枠の

2種類があります

積立投資枠は、長期にわたる資産形成を目的と

しています

積立投資枠の前身である ”つみたてNISA” が2018年

に始まりましたが、2024年からは ”新NISA”として、

非課税対象枠の上限金額等が大幅に拡大されました

新NISAの積立投資枠は、長期・分散・積立

投資に適しているかどうかという基準を満たし、

金融庁の厳しいチェックを受けた投資信託だけ

が対象になっています

逆に平たく言うと、いい加減なものや怪しい

ものは除外されているということですね

年齢制限については、日本国内に在住の

18歳以上の人が利用できます

出典:三井住友銀行「NISAの成長投資枠」

出典:SBI証券「成長投資枠」

参考記事:新NISAの上限解除って何?メリット、注意点をわかりやすく解説

この記事を書いている私自身、SBI証券で2018年の

開始当初から旧つみたてNISAを始めて、2024年

から始まった新NISAもやっています

2025年12月現在、ガチホし続けている旧つみたて

NISA、新NISAの積立投資枠、成長投資枠全ての

保有銘柄は黒字になりました

参考記事:驚愕の結果!旧つみたてNISAを6年間やり切った銘柄&運用実績公開

参考記事:新NISA 積立投資枠|2024年1月開始・満額・フル期間運用の実績公開

参考記事:新NISA運用実績公開|積立投資枠の次は成長投資枠|S&P500など3銘柄

SBI証券や楽天証券には、NISA対象方品の自動積立投資サービスがある

最初に商品銘柄を選んで、積立金額を設定したら、

全自動で積立投資をしてくれます

ヒロヒロが利用しているSBI証券では、自動積立投資

や手動での売買時の手数料もかかりません

ちなみに、「クレジットカードからの引き落としで

Vポイントがもらえます」みたいなサービスもよく

あるので、ポイ活をしてる人は要チェックです

新NISAの積立投資枠の始め方は、

こちらの記事にまとめています

参考記事:初心者でも意外に簡単!新NISAつみたて投資の始め方

ヒロヒロは、NISAを投資の一等一番目と考えて、

ドルコスト平均法で積立投資を続けています

基本的な投資方針は、以下の通りです

ヒロヒロの基本投資方針

✔ 15年で、非課税投資金額上限の1,800万円

に達するまで、投資する。

✔ 積立投資枠の非課税投資金額上限となる

毎月10万円を、クレジットカードの自動

引き落としで、積立投資する。

✔ 現金に余力ができたら随時、成長投資枠

でも、手動で積立投資する。

2018年から2023年まで続けた、旧つみたて投資の

成績は、原資240万円が約1.7倍の403万円

に増えました

<旧つみたてNISA|ドルコスト平均法での投資実績>

2023年12月で積立は終了しましたが、2025年4月28

日現在も保有し続けています

評価金額が501万円に増えていて、価値が上がって

いくのを楽しく見守っています

関連記事:驚愕の結果!旧つみたてNISAを6年間やり切った銘柄&運用実績公開

2024年から始まった新NISAの成長投資枠も、

今のところは黒字です

3つの銘柄に投資中の成長投資枠の方は、1つは黒字

で2つはまだ赤字、といった感じです

ドルコスト平均法の積立投資で将来、どれくらい

お金が増えるのか?

積立金額と年数を入力するだけで、超簡単にシミュ

レーションする方法を記事にまとめています

参考記事:将来いくら増える?NISAの20年後を簡単にシミュレーションする方法

ロボアドバイザー「ウェルスナビ」

ロボアドバイザーは、ウェルスナビ一択!

NISAの次に紹介するのは、ロボアドバイザーの

ウェルスナビです

ロボアドバイザーなら何でもよいというわけでは

なく、ハッキリ言って、ウェルスナビ一択です

なんで、ヒロヒロはウェルスナビ一択なの?

と思う方は、こちらの記事でしっかりと分析、

解説していますので、ご参照ください

参考記事:迷ってる人必見!ロボアドバイザー比較と選ぶ前に見るべき3つのポイント

ウェルスナビも、NISAと同様にほったらかしでOK

最初に設定をしたら、AIがポートフォリオの資産

配分を最適化しながら、全自動で積立投資を

し続けてくれます

クレジットカードでの自動引き落としも可能です。

設定と言っても、5つの簡単な質問に答えるだけ

勿論、後から変更するのも簡単です

2018年から続けているウェルスナビの投資成績は、

原資953万円が約1.7倍の1703万円に増えている

ので、とっても優秀です

唯一ネックなのは、預け資産金額の1%も手数料を

取られることです

でも、1%どころか、10%超の年利でヒロヒロの資産

を増やし続けているので、全く気にしていません。

また、最大0.90%(税込0.99%)の長期割という、

手数料割引サービスもあります

<ロボアドバイザー「ウェルスナビ」ドルコスト平均法での投資実績>

税金については、NISAと違って、利益が出ると

課税対象になり得ます

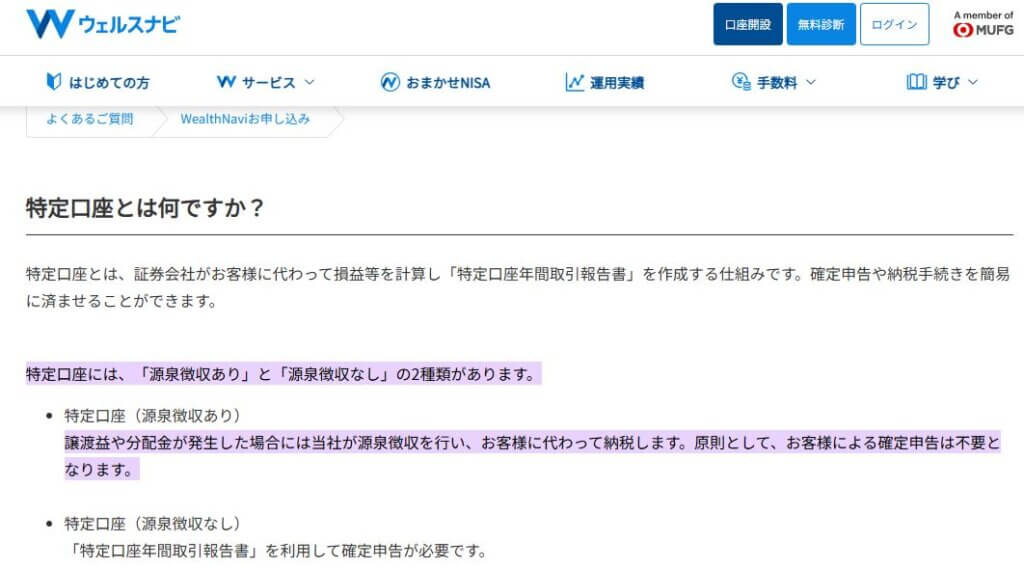

でも、ウェルスナビの設定で「特定口座-源泉徴収

あり」を選択しておけば、自分自身での確定申告が

不要になります

仮想通貨

大きな価格上昇で、大きな利益創出も期待できるのが魅力の仮想通貨です

ボラティリティーが高いので、ドルコスト平均法で

定額積立投資を続けています

投資している銘柄は2025年5月現在、ビットコイン、

イーサリアム、リップル、ソラナの4銘柄です

<仮想通貨「ビットコイン」ドルコスト平均法での積立投資実績>

<仮想通貨「イーサリアム」ドルコスト平均法での積立投資実績>

<仮想通貨「リップル」ドルコスト平均法での積立投資実績>

<仮想通貨「ソラナ」ドルコスト平均法での積立投資実績>

2025年4月現在、開始から1年3カ月しか経って

いないソラナだけ、黒字になっていません

ビットコイン、イーサリアム、リップルの3銘柄

は黒字です

ソラナ自体に、特に大きな問題が起こらなければ、

たの3コインと同じように黒字化するだろうと

期待しています

ヒロヒロは、仮想通貨取引所がハッキングにあう

リスクを分散させるため、5つほどの取引所に

分散させて保有しています

また、自分で積立投資をしていますが、

Zaifなどの国内取引所には、自動積立投資サービス

もあります

税金については、仮想通貨もウェルスナビと同様

に、利益を出せば課税対象になり得ます。

残念ながら、ウェルスナビのように、”設定で

「特定口座-源泉徴収あり」を選択しておけば

確定申告不要にできます”という取引所を

知りません

従って、自分自身で確定申告等の対処をする必要が

あるので、注意が必要です

関連記事:仮想通貨は少額積立でも増える?6年3ヶ月目の投資実績と結果を公開

仮想通貨投資の始め方や有名7取引所を徹底比較

して、おすすめの取引所も照会しています

参考記事:仮想通貨投資の始め方|有名7取引所の徹底比較ランキングとおすすめ紹介

楽天ポイント投資

楽天ポイント投資とは、楽天カードを使って買い物

をした際にもらったポイントで、投資信託などの

金融商品を購入できるサービスです

『もらったポイントで』というところがミソで、

現金を入金して買わなくていいので、

自腹を切らなくていいんです

出典:楽天証券

自分も、2019年から2024年7月まで、楽天証券で

楽天ポイント投資をしていました

毎月、買い物金額に応じて付与される楽天ポイント

で買える分だけ、『三菱UFJ-eMAXIS Slim 先進国

株式インデックス』という投資信託を買い続けました

定額積立ではないので、ドルコスト平均法とは言え

ませんが、”貰ったポイントで買える分だけ買う”

という形の積立投資です

ちなみに、『三菱UFJ-eMAXIS Slim 先進国株式

インデックス』は、NISA対象銘柄にもなっている

優秀な投資信託です

ヒロヒロの投資成績もメチャ優秀で、

原資17万4千ポイントが4年9カ月で、

29万2千ポイントになりました

※1ポイント=1円

もっとも、原資のポイント自体がただでもらったものなので、言うことありません

<楽天ポイント投資『三菱UFJ-eMAXIS Slim 先進国株式インデックス』積立投資実績>

関連記事:付与されたポイントが30万円に!楽天ポイント投資の実績と4つの戦略を公開

ちなみに、NISAをやる証券会社は一つしか選べない

ので、NISAの方はSBI証券でやっています

楽天ポイント投資は税金を取られるけど、NISAは税金を取られない

ということは、楽天ポイントで浮いたお金の分、

新NISAの成長投資枠で投資信託を買う方がお得!

ということに気づきました

2024年7月、楽天ポイント投資から新NISAの成長投資枠に変更

貰った楽天ポイントで、楽天市場で買い物する

浮いたお金の分だけ、新NISAの成長投資枠で

投資信託を買う

という形の積立投資に切り替えました

このタイミングで、銘柄も『野村世界業種別投資

シリーズ』に変えました

2025年5月現在では、まだ始めて9カ月年しか経って

いないので、赤字です

でも、5年以内には黒字化することを期待して、

温かく見守っています

楽天ポイント投資は、利益が出た場合には、課税

対象になり得ます

でも、ウェルスナビと同様に「特定口座-源泉徴収

あり」を選択しておけば、確定申告不要です

株価指数CFD

最後の5つ目には、やや上級者向けの株価指数CFDを

紹介します

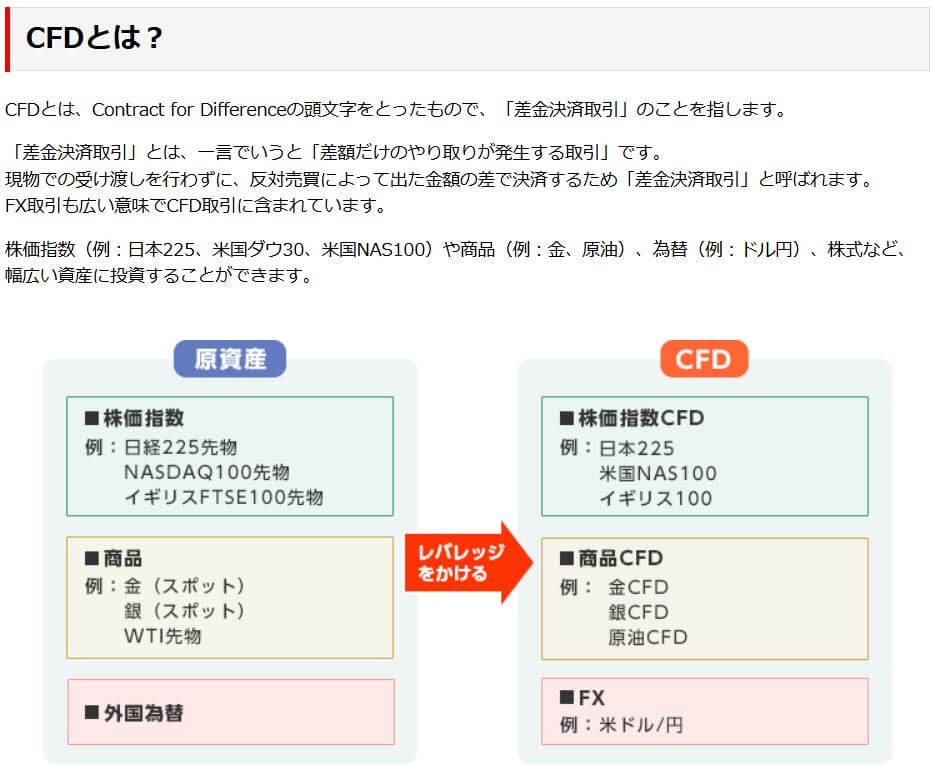

株価指数CFD (Contract for Difference) とは、株価

指数の値動きを対象とした、差金決済取引のこと

CFD取引では、現物の株や指数そのものを売買する

のではなく、差額だけのやり取りをする仕組みに

なっています

例えば、日経225やS&P500といった株価指数を対象

に、値上がりと値下がりによって取引するため、

現物を保有せずに取引できます

参考:楽天証券>CFDとは

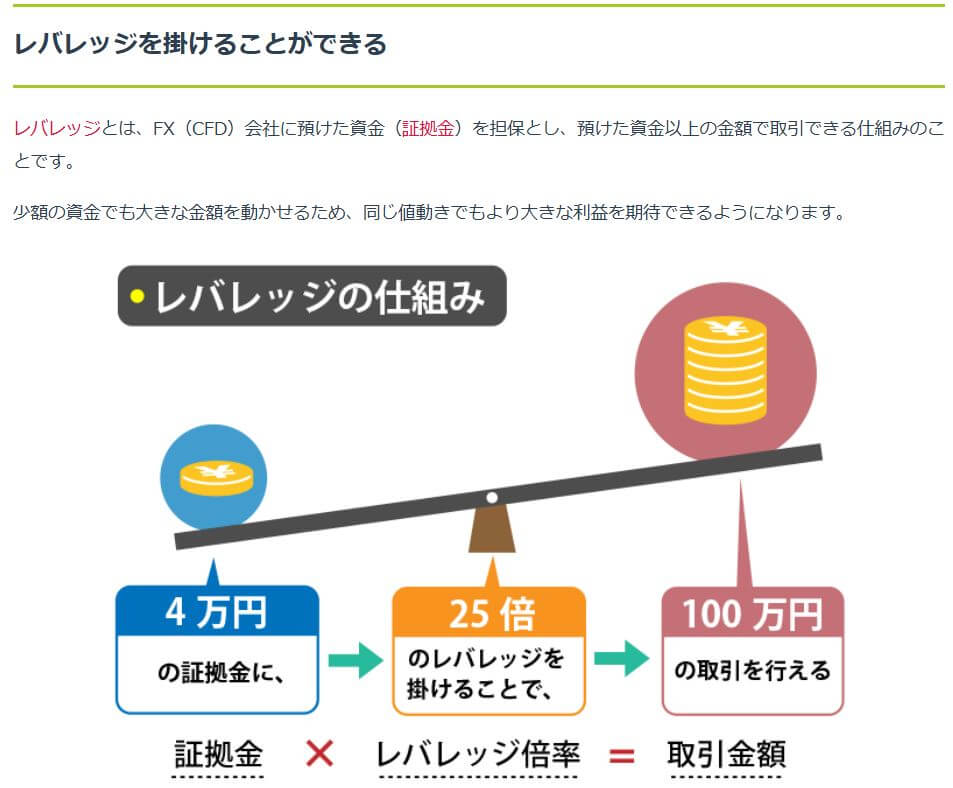

また、証拠金を預けることで、少ない資金で大きな

取引が可能です

いわゆる「レバレッジを活用できる」という特徴が

あるため、例えば、10倍のレバレッジを効かせる

ことで、1/10の少ない投資金額でも

優秀な投資法品への投資が可能になります

参考:OANDA証券>株価指数CFDとは|意味・メリット・デメリットを詳しく解説

GMOクリック証券でFTSE100 (通称イギリス100)

という銘柄に、”10倍のレバレッジを利かせて毎月

2個購入する” という積立投資を、

2019年10月から2024年10月まで続けました

結果として、原資225万円が、2倍以上の518万円に

なりました

やはり、株価指数CFDもメチャ優秀な投資商品だと感じています

<株価指数CFD|FTSE100(通称:イギリス100)の積立投資成績>

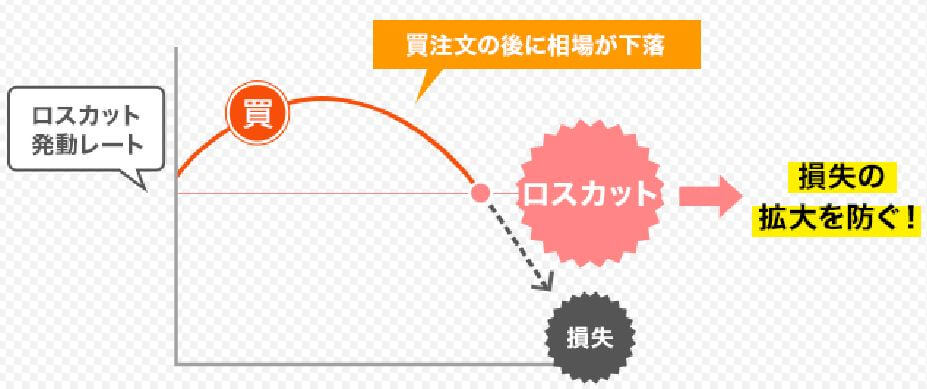

ロスカットという仕組みには、十分に注意せよ!

株価指数CFDも非常に魅力的な投資商品ですが、

ロスカットという仕組みには注意が必要です

ロスカットとは、投資家の損失を限定し、

借金を防ぐ目的で、証拠金以上の損失を出させ

ないための安全措置として、

証拠金で設定された価格まで下がった時に、

自動的にポジションが決済される

という仕組みです

<ロスカット発動のイメージ図>

出典:外為どっとコム>はじめての方へ>2.FXの基本と用語>ロスカットとは?意味や計算方法をわかりやすく解説

つまり、保有している銘柄の急激な価格の下落が

起こった場合には、強制的に損切りをして売り払

われてしまう可能性があります

但し、証拠金を多く預けることで、ロスカット発動

の下限値を下げることができます

株価指数CFDを購入する際は、過去の価格の推移を

しっかりとチェックします

そして、最大どれくらい急激に価格が下落する

可能性がありそうかを判断して、

証拠金の金額を設定します

もしも急激な下落が起きた場合、

設定済の証拠金額のままじゃロスカットされ

ちゃう!と思ったら、証拠金を積み増して

ロスカットの発動を防ぎます

2020年のコロナショックで、FTSE100も急激に30%以上も下落!

この時は慌てて日本円を60万円ほど入金し、

任意証拠金を積み増して、ロスカットの発動を

防ぎました

ロスカットされそうになった経験から、やっぱり、

株価指数CFDはリスクあるな~ということで、

2024年10月で積立投資をやめました

出典:Trading View

価格の上昇具合を見ながら売却して、

NISAの成長投資枠と仮想通貨のドルコスト平均法に

資金を回すスキームを始めています

逆に価格の上昇しているときには、必要証拠金を

引き上げることができるので、

日本円を取り戻すことができます

その取り戻した日本円を使って、新たに日本円を

入金しなくても株価指数CFDを買い増しすること

ができます

この特長を使って、凸凹ありながらも価格が上が

ってくれたFTSE100という優秀な銘柄に積立投資

することで、利益を生み出しました

このように、うまく乗りこなせれば、利益を得る

ことができる株価指数CFDですが、

いつ急激に暴落してロスカットされてしまうか

分からないという不安は、常につきまといます

株価指数CFDも、利益が出た場合には、課税対象に

なり得ます

が、GMOクリック証券でも『特定口座-源泉徴収

あり』を選択しておけば、確定申告を不要に

できます

自分自身で実際に積立投資をした実績を公開していますので、

興味のある方は是非参考にして下さい

参考記事:実際いくら増えた?株価指数CFDのFTSE100を5年積立投資した実績

まとめ

ヒロヒロ自身が実際にやってきた投資の中から、

『ドルコスト平均法で積立投資できるサービス』と

『定額購入ができないのでドルコスト平均法では

ないものの、積立投資ができるサービス』を

5つ紹介しました

もう一度、振り返ると、以下の通りです

✔ ドルコスト平均法をおまかせで、自動積立

投資してくれるサービスの代表例として、

新NISAの成長投資枠とロボアドバイザー

のウェルスナビがある

✔ 旧つみたてNISAとロボアドバイザーの

ウェルスナビを2025年4月25日現在まで

約6年半、ドルコスト平均法で積立投資

した結果は、大きく黒字

✔ 仮想通貨のビットコイン、イーサリアム、

リップル、ソラナを2025年5月現在まで

6年以上、ドルコスト平均法で積立投資

した結果は。大きく黒字

✔ 楽天ポイント投資も、2024年7月まで

約6年間積立投資し続けた結果、

原資が約2倍に増えた。

✔ 上級者向けの株価指数CFDは、証拠金を

預けることで、少ない資金で大きな取引が

可能になる魅力的な投資商品

✔ 価格が急激に下落した場合は、ロスカット

によって強制的に損切りされるリスクが

ある点には、注意が必要

✔ 逆に価格が上昇している局面では、証拠金

の設定金額を引き上げることで、

日本円を取り戻すことができるため、

新たに日本円を入金しなくても買い増し

可能な点も、魅力の一つ

✔ 2019年10月から2024年10月まで、株価

指数CFDのFTSE100(通称イギリス100)を

毎月2個分購入し続ける積立投資をした

結果、原資が2倍以上になった。

以下が、結論です

・ドルコスト平均法での積立投資は、

先ず、非課税のNISAをやるべし!

・NISAだけでは物足りない人は、

ロボアドバイザーのウェルスナビが

おすすめ

・少しリスクを取っても、冒険もして

みたい人には、仮想通貨や株価指数

CFDもあるよ

・楽天カードを持ってるなら、楽天

ポイント投資もおすすめ

・楽天ポイント投資を非課税にしたい

なら、楽天ポイントは楽天市場での

買い物に使って、浮いたお金で

新NISAの成長投資枠がおすすめ

続いて、

「積立投資よりハイリスクハイリターンの投資を

知りたい」とか、「短期間でのリターンを狙いたい」

という方は、こちらの記事をご参照ください

参考記事:ドルコスト平均法や積立投資じゃ物足りない人へ。次に選ぶべき攻めの投資術

最後に、資産運用や投資で「絶対に儲かる」とか、

「絶対にお金が増える」等と断言できるものは

ありません

必ず、自己責任と余剰資金でやりましょう