資産を増やす方法はズバリ、資産運用や投資が大本命だ!と話しました

関連記事:初心者必見!投資もそれ以外も“堅実にお金を増やす方法”まとめました

そして、資産運用や投資をやるなら、

ドルコスト平均法でコツコツと安全にお金を増やすのがいいと言いました

関連記事:老後に備える!40代・50代のための長期積立投資ガイド

今回は、積立投資より少しリスクは高くなるけど、

短期間でハイリターンを狙える ”攻めの投資術” の話しをしたいと思います

積立投資だけだと退屈なので、

もう少し刺激が欲しい!

というあなたのの本能的なニーズも、

満たしてあげましょう

お金を増やすって、どういうこと?みたいな

話しは、こちらの記事に書いていますので、

興味のある方は是非お読み下さい

関連記事:収入アップより大事?お金を増やす“投資的思考”をやさしく解説

投資と聞くと、難しく考えてしまいがちです

しかも、”攻めの投資術”と言うとよけいに、

こんな風に思うかもしれません

・なんだか難しそうだなぁ

・自分にできるかな~

・専門的な知識が必要なんじゃないかな

・まず、基本的な投資の勉強をしなきゃ

いけないないんじゃないだろうか

でも、全然そんな心配はいりません

なぜなら、この記事で紹介する投資術もすべて、

投資初心者に向けて、小額から

ほったらかしの完全放置で出来るものだけ

だからです

勿論、最初に口座開設と積立金額とかの設定は必要

ですが、それも、ちゃんと説明しますし、

この記事を書いている僕自身も実際にやってみて、

簡単にできたものばかりなので、

まったく心配無用です

それでも、こんな風に感じるかもしれませんよね

でも、”攻めの投資術”ということは、”リスク高い”ってことでしょ

うまいことばかり言ってるだけの、怪しい話なんじゃないだろうか

はい、”積立投資よりリスクが高くなる”ということ

自体は、その通りです

なので、いいことだけじゃなく、失敗談や気を付け

た方がいいことも、正直にお話しします

というのも、自分が実際に経験したことしか紹介

しないので、お話しできます

絶対に儲かる投資などありません。

”攻めの投資”となると、なおさらです。

リスクや失敗談についても、自分の経験

をお話しします。

本題に入る前に、少し自己紹介だけさせて下さい

ヒロヒロは、某大手メーカーで数100億円から1,000

億円超の投資案件の分析などの仕事をしている、

サラリーマン投資家です

どんな投資や資産運用をどれくらい、してきたか?

始めたのは2017年10月で、まず最初は、

NISAとロボアドバイザーを2本柱にしました

2018年に、ハイリスクだけど、ハイリターンを狙え

る仮想通貨と株価指数CFDも始めました

積立投資の王道「ドルコスト平均法」をメイン

毎月とか毎週の決まったタイミングで、一定の金額

分だけをひたすら機械的に買い続けています

2019年から2024年まで、楽天ポイント投資でも、積立投資しました

2024年12月27日現在の投資成績

原資約1,800万円が評価額約4,500万円になっている

ので、2,700万円の含み益となっています。

ちなみに、5年以上続けた積立投資はすべて、黒字化

しています

以下のような人たちはかつての自分なので、実体験

や学んだことが役に立つ!と考えて、

このヒロヒロの資産運用ブログを立ち上げました

・サラリーマンとしての安定した収入はある

ので、NISAとかロボアドバイザーでも

始めてみようかな~と考えている人

・NISAやロボアドバイザーは一応始めた

けど、他にも何か始めたい人

・積立投資を始めて1年経ったけど、この

まま続けてていいのか不安な人

参考記事:【投資家プロフィール】FIRE目指すヒロヒロの資産形成方法と実績紹介

企業の宣伝文句ではなく、サラリーマン投資家が7年

間、実際に体験して分かったことや学んだことを

赤裸々にお話しするブログです

本で勉強しただけとか、企業の宣伝文句ではなく、

実際に体験して分かったこと、学んだこと、

感じたことを、赤裸々にお話ししますので、

この記事を読むと、こんな効果があります!

✔ 5年以上の中長期積立投資よりは、少し

ハイリスクだけど、ハイリターンを狙える

投資方法について、知ることができる

✔ 5年以上の中長期積立投資よりは、少し

ハイリスクだけど、より短い期間で、

ハイリターンを狙える投資について、

知ることができる

✔ 5年以上の中長期ではなく、5年より短い

期間で、ハイリターンを狙える投資に

ついて、これをやれば儲かりますよ~

みたいな、企業の宣伝等ではなく、

身銭を切って実際に体験している個人の

投資成績や体験談を見れる

✔ 投資をして、値が上がるのをひたすら

待つだけでない、資産運用について、

知れます

✔ 積立投資に加えて、少しハイリスクだが、

短期間でのリターンやハイリターンを狙

える投資も加えられるようになるので、

投資の幅が広がり、リスク分散にもなる

✔ この投資、簡単に儲かりますよ~みたいな

うさん臭い宣伝文句ではなく、ヒロヒロが

実際に経験した結果を見れるので、

リアルな参考になる

✔ 成功体験だけでなく、失敗談も聞ける

ので、少しリスクを取る分、失敗する

可能性もあることを感じ取れる

自分自身の7年間の投資体験に基づいてお話ししますので、

こんな人には是非、この記事を読んで欲しい!

✔ 5年以上の中長期積立投資だけでなく、

少しハイリスクだけど、ハイリターンを

狙える投資も知りたい、やってみたい

✔ 5年以上の中長期積立ではなく、少しハイ

リスクだけど、より短い期間でリターン

を狙える投資を知りたい、やってみたい

✔ 身銭を切って実際に体験している、

個人の投資成績や体験談を見たい

✔ 投資をして、値が上がるのをひたすら待つ

だけでない、資産運用についても知りたい

✔ 投資の幅を広げて、リスク分散をしたい

✔ 安定してコツコツとお金を増やす、中長期

積立投資以外も楽しみたい、投資の幅を

増やしたい

✔ 5年以上の中長期積立投資より、短期間で

お金を増やしたい、ワンチャン狙いたい

✔ 安定してコツコツとお金を増やす、中長期

積立投資以外からも利益を得て、

お金を増やしたい

✔ 投資である以上、失敗する可能性もあるの

かな? あるんだろうな、と思っている

それでは、

「ドルコスト平均法や積立投資じゃ物足りない人が、次に選ぶべき攻めの投資術」

行ってみましょう

「一括投資」は、ワンチャン狙いの投機的な投資

まず最初は、一括投資です

一括でまとまった金額を投資してワンチャン狙う、

一攫千金を狙う投資です

長期積立投資の対極にあたりますね

例えば、この株上がりそうだなと思って、

エイヤ!で一気に10万円分を買って、値上がりするのを待つ

自分も、婚活サービスを利用していたIBJという会社

の株が、コロナで値下がりした2020年に1,000株を

769,000円で一括買いしました

値上がりしたら売ろうと思って2024年まで4年間

ガチホしてましたが、4年たっても上がっていく気配

がないので、損切りして売却して新NISAの

成長投資枠でS&P500に買い換えました

仮想通貨のガチホで値上がりを狙うことも、チョイ

チョイやってます

イーサリアムが1万5千円くらいだった2020年に、

10万円分を2回に分けて買って、2025年5月現在も

ガチホし続けています

イーサリアムの価格は2025年5月15日現在、約37万

円なので、大きな含み益が出ています

もちろん、成功体験だけではない

2021年に、コインチェックが国内初のIEOをやると

いうので話題になったパレットトークンを、20万円

分買いました

上場当初から最高20倍くらいまで爆上がりした頃に

売却していれば、爆益を得ていたと思います

が、その後は下落の一途だったので、2024年に6万

円ほどで損切り売却しました

BitDAOというコインも、ウォール街の超大物投資家

も大量購入するとかで凄く話題になっていたので、

個人ウォレットのメタマスクで約7万円分買いました

が、パレットトークン同様に、2025年5月現在まで

一向に値上がりしていません

しかも、メタマスクを再インストールしてログイン

しようとしたら、「12個のパスコードを入力せよ」

のメッセージが出て、ログインできなくました。

はい、終了~ チーン

イーサリアムのように時価総額が大きいメジャー

コインだけ、含み益が出たけど、それ以外は全て

損してます

こんな感じで、投機的な投資は、損するリスクも

結構、あります

地道な長期積立投資を主軸にしながらも、積立投資

だけでは退屈なので、息抜き的な位置づけで時々

遊んでます

感覚的には、競馬やパチンコとあまり変わらず、

年に1回やるかどうかのお遊びですね

一括で投資すべきか、毎月積み立てるべきかは

投資初心者が最初に迷うポイントです。実体験に

基づく結論と理由をこちらの記事で解説しています

▶ 新NISAは積立と一括投資どっちが得?900万円差のシミュレーションで完全比較

積立投資と投機的な投資の中間的存在「新NISAの成長投資枠」

2024年から、非課税対象枠が大幅に拡大した

新NISAが始まりました

新NISAは、長期積立投資や分散投資に適した積立

投資枠だけでなく、成長投資枠も用意されています

また、積立投資枠と成長投資枠の両方に投資する

こともできます

成長投資枠は投資信託だけでなく、国内外の個別株

式やETFの買付や一括での買付も可能なため、積立

投資枠より短期間で高いリターンを狙えます

出典:三井住友銀行「NISAの成長投資枠」

出典:SBI証券「成長投資枠」

参考記事:新NISAの上限解除って何?メリット、注意点をわかりやすく解説

従って、成長投資枠は、積立投資枠よりは少し

だけ、投機的な投資寄りと言えます

ヒロヒロも、積立投資枠だけでなく、

成長投資枠でも投資しています

例えば、銀行やタンス貯金の現金がある程度

貯まってくると、成長投資枠でS&P500を毎月

6万円買い続ける、みたいな感じです

また、楽天ポイント投資も、新NISAの

成長投資枠に切り替えました

楽天ポイントをもらうたびに楽天証券で投資信託を

買い増し続ける、楽天ポイント投資をしていました

が、NISAはSBI証券でやっていたので、

楽天証券口座ではNISA枠での購入ができず、

利益が非課税にならなかったからです

今は、楽天ポイントは楽天市場での買い物に

使って、現金が浮いた分をSBI証券に入金して

NISAの成長投資枠のS&P500を買っています

これだと、利益に税金がかかりませんからね

2024年7月~2026年1月1日現在までの投資成績をシェア

2026年1月1日現在、新NISAの成長投資枠では

- eMAXIS Slim 米国株式 (S&P500)

- 野村世界業種別投資シリーズ (世界半導体株投資)

- HSBC インド・インフラ株式オープン

の3銘柄に積立投資をしています

2026年1月1日現在は、3銘柄とも黒字ですが

2025年の春頃までは全部、赤字でした

HSBC インド・インフラ株式オープンは、

まだ赤字と黒字を行ったり来たりしています

1年6カ月が経過したところで、運用実績をこちらの

記事にまとめました

関連記事:新NISA運用実績公開|積立投資枠の次は成長投資枠|S&P500など3銘柄

積立投資なので、5年以上は続けてから、

そのまま続けるか、売却するかを

決めようと思います

仮想通貨の「ステーキング」と「レンディング」

仮想通貨投資で、”投資して値上がりを待つだけじゃない投資方法”のお話をします

積立投資にしろ、投機的な投資や新NISAの成長投資

枠にしろ、基本は購入したときよりも値上がりする

のを待つだけです

が、自分の保有している仮想通貨を正に資産運用

する形で、資産を増やすこともできます

仮想通貨を保有しているだけで、ステーキングやレンディングで増やせる

株の配当金は代表選手ですが、仮想通貨には、

ステーキングやレンディングといった仕組みがあります

レンディングは、所定の期間預けるだけ

ステーキングは、取引所に保有している間、取引所

や銘柄ごとに異なる利率で、ステーキング報酬と

して仮想通貨が付与されます

ステーキングの対象となる銘柄や利率は取引所ごと

に異なります

2025年4月28日現在、ヒロヒロが利用しているGMO

コイン、SBI VCトレード、BITPOINTのステーキング

報酬の年利は、イーサリアムが3%強、ソラナは約8%です

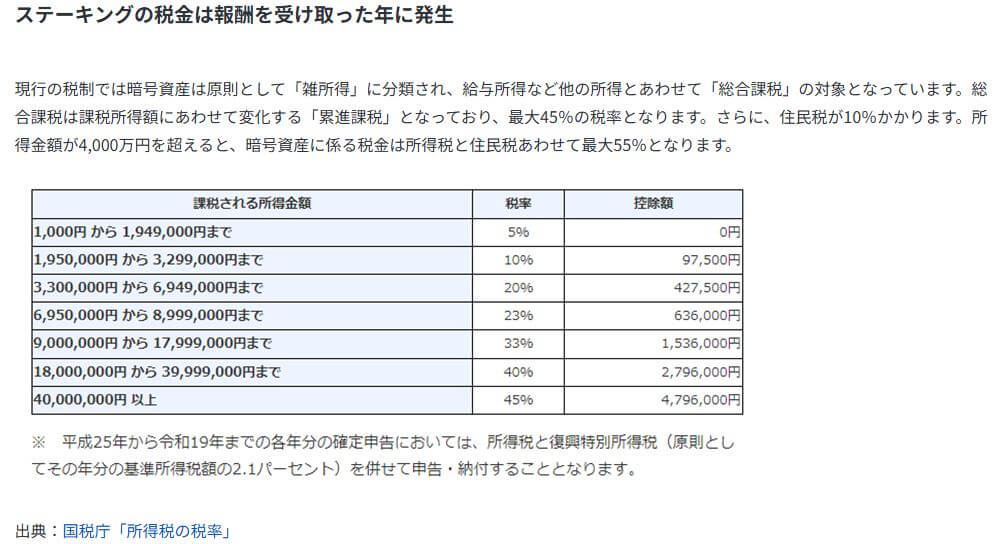

ただし、仮想通貨のステーキングやレンディング

には税金がかかります

しかも、貰った仮想通貨を日本円に換金した年では

なく、報酬としての仮想通貨が付与された年に発生

する点に注意が必要です

出典:暗号資産(仮想通貨)のステーキングにかかる税金と確定申告の方法を解説

ちなみに、ヒロヒロが利用しているGMOコインやSBI VCトレード、BITPOINTでは、

ステーキング付与を受けないように設定することもできます

レンディングは、申し込まなければ、報酬が付与されることはありません

ここまで、ヒロヒロが実際に体験している

長期積立投資以外の投資として、

ワンチャン狙いの投機的な投資である一括投資、

積立投資と投機的な投資の中間的存在の新NISA

成長投資枠、仮想通貨のステーキングとレンディ

ングを、サラッと紹介しました

成功体験だけでなく、失敗体験も紹介しました

ので、積立投資よりも短期間でのリターンや

ハイリターンを狙う分、リスクも高くなることも

感じ取っていただけたんじゃないかと思います

絶対に儲かる投資などはありませんので、

必ず自己責任と余剰資金で楽しんでいきましょう