結論:積立投資枠に加えて成長投資枠でも

投資を始めた判断は、2026年2月現在、

正解でした

積立投資枠で長期の土台を作りつつ、

成長投資枠でS&P500など3銘柄に投資した結果、

リスクを抑えながらリターンの上積みができています。

関連記事:新NISA積立投資枠は2年でいくら増えた?260万円投資の運用実績を公開

この記事では、

積立投資枠と成長投資枠を併用した

実際の運用実績と、

向いている人・向いていない人を

数字ベースで解説します

・将来の貯蓄に不安を感じている

・投資や資産運用に興味はあるが、

何から始めればいいか分からない

・NISAを始めてみようか迷っている

・NISAは実際、どれくらい増えるのか

知りたい

・リアルな運用実績を見てみたい

・新NISAの成長投資枠ってなんだ?

・積立投資枠との違いは?

・1年でどれくらい増える?

10年、20年後は?

こんな方は、ぜひ最後まで読んでみて下さい

開始から1年6カ月が経過したところで、まだまだ継続する

つもりですが、途中でやめず、満額・フル期間で

積立を続けるとどうなるのか

実際の数字を使って、正直にお見せします

本題に入る前に、簡単に自己紹介をさせて下さい

ヒロヒロは、地方の国立大学工学部大学院を

修了し、某大手メーカーで研究所勤務などを

経験した後、現在は数百億円〜1,000億円超

規模の投資案件分析などに携わっている、

いわゆるサラリーマン投資家です

これまでの投資・資産運用歴

投資を始めたのは2017年10月

最初は、NISAとロボアドバイザーの2本柱で

資産運用をスタートしました

2018年には、ハイリスク・ハイリターンを

狙える仮想通貨や株価指数CFDにもチャレンジ

その一方で、積立投資の王道である

「ドルコスト平均法」をメイン戦略とし、

- 毎月

- 毎週

といった決まったタイミングで、一定金額を

機械的に買い続ける投資を継続しています

また、2019年から2024年までは、

楽天ポイント投資でも積立投資を行ってきました

現在の投資成績(2026年1月5日現在)

- 投資元本:約2,300万円

- 評価額:約5,600万円

- 含み益:約3,300万円

これまで5年以上継続してきた積立投資は、

すべて黒字化しています

このブログを運営している理由

以下のような方々は、かつての自分そのものです

・サラリーマンとして安定収入はあるが、

NISAやロボアドバイザーを始めるか

迷っている人

・NISAやロボアドバイザーは始めたものの、

次に何をすればいいか悩んでいる人

・積立投資を1年ほど続けてきたが、

このまま続けていて本当に大丈夫なのか

不安な人

参考記事:【投資家プロフィール】FIRE目指すヒロヒロの資産形成方法と実績紹介

自分が実際に経験し、他の人にも

役に立つと感じた情報だけを

発信しています

それでは、本題に入っていきましょう

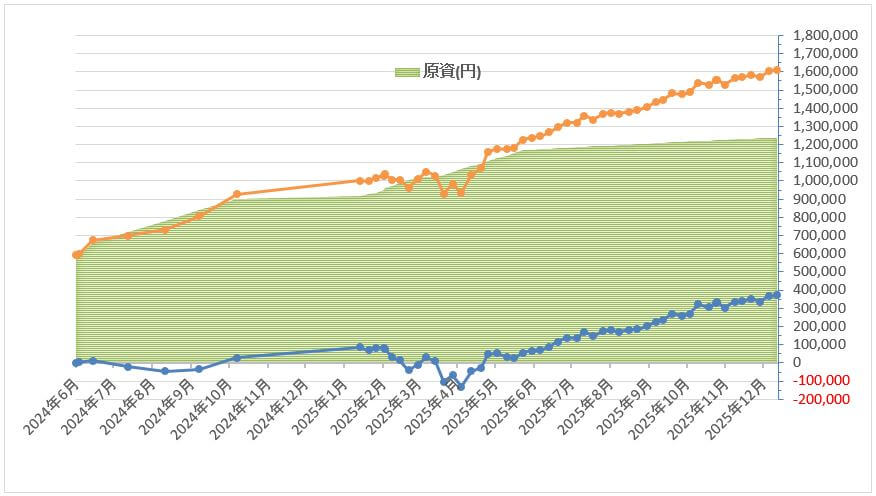

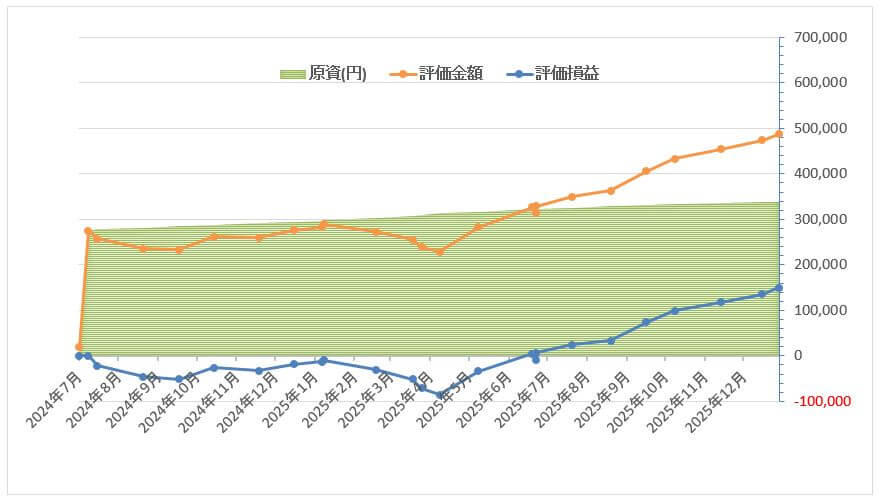

1年6カ月運用した結果、現在の3銘柄合計損益は約+55万円になりました

こちらは、私が実際に運用している

新NISA「成長投資枠」の運用実績をまとめたグラフ

です

縦軸が金額、横軸が年月を表しており、

- 緑塗り:原資(投資元本)

- オレンジの折れ線:評価金額

- 青の折れ線:評価損益

を示しています

投資商品と、2026年1月5日現在の積立投資金額は、

グラフの上から順に次の3銘柄です

- eMAXIS Slim 米国株式(S&P500)

毎週2,000円 - HSBC インド・インフラ株式オープン

毎週2,000円 - 野村世界業種別投資シリーズ

(世界半導体株投資)

毎月約2,000~5,000円※

※楽天ポイント投資が可能なポイントを、楽天

市場での買い物に使った金額分、購入しています

関連記事:付与されたポイントが30万円に!楽天ポイント投資の実績と4つの戦略を公開

いずれも、成長投資枠で積立投資している

投資信託です

eMAXIS Slim 米国株式 (S&P500)

- 評価金額| 1,610,414円

- 原資 (投資元本)| 1,238,500円

- 評価損益| +371,914円

- 平均利回り| 20.0%

HSBC インド・インフラ株式オープン

- 評価金額| 674,436円

- 原資 (投資元本)| 644,656円

- 評価損益| +26,780円

- 平均利回り| 2.8%

野村世界業種別投資シリーズ (世界半導体株投資)

- 評価金額| 487,640円

- 原資 (投資元本)| 338,111円

- 評価損益| +149,529円

- 平均利回り| 44.2%

なお、平均利回り (%) は、以下の計算式で算出しています。

平均利回り (%) = 評価損益 (円) ÷ 原資 (円) ÷ 運用年数 (年) ×100

出典:マネックス証券「つみたてNISAの利回りは?資産形成をシミュレーション」

まだ運用開始からわずか1年6カ月ですが、

新NISA「積立投資枠」と同様に「成長投資枠」

でも、順調に黒字化してきました

参考記事:新NISA積立投資枠は2年でいくら増えた?260万円投資の運用実績を公開

私は現在、SBI証券で毎回手動で購入していますが、

積立投資枠だけでなく、成長投資枠でも自動積立投資の設定が可能です

出典:積立を設定する|投資信託 取引 操作ガイド|SBI証券

新NISAの運用方針を考えるうえで、

過去の積立投資の経験は大きな

判断材料になります。

ヒロヒロ自身が 旧つみたてNISAを

6年間続けた実績 については、

こちらの記事で、銘柄と運用結果を

すべて公開しています

参考記事:旧つみたてNISAを6年間やり切った結果|選び続けた銘柄と運用実績

成長投資枠を「積立投資枠と併用しない方がよい人」

成長投資枠は自由度が高く、うまく使えば

リターンの上積みを狙えます。

一方で、積立投資枠と併用しない方がよい人

も確実に存在します

まず、投資経験がほとんどなく、価格変動に

強い不安を感じる人 です。

成長投資枠では一括投資や値動きの大きい

商品も選べるため、

相場の上下に振り回されやすく、途中で

投資をやめてしまう原因になりがちです

次に、毎月の投資額に余裕がなく、積立

投資枠だけで精一杯な人 も注意が必要です。

新NISAは非課税枠が拡大されたとはいえ、

無理に成長投資枠まで使おうとすると、

生活資金を圧迫したり、相場下落時に

精神的な負担が大きくなります。

やはり、「投資は余剰資金と自己責任で行う」

が鉄則です

また、短期間で大きな利益を狙いたい人 にも

成長投資枠の併用は向いていません。

成長投資枠も積立投資枠と同様に、

決して「短期で儲ける枠」ではなく、

基本は 中長期でリターンを積み上げるため

の枠 だからです。

ヒロヒロ自身は、まず積立投資枠で

- 積立投資に慣れる

- 続ける力を身につける

ことを最優先にして、

その上で余剰資金の範囲内で

成長投資枠を使い始めました

成長投資枠は、

積立投資枠を無理なく続けられている人が、

次の一歩として使う枠と考える方が、

長期的には失敗しにくいと感じています

新NISA「成長投資枠」で積立投資をして感じたメリット・デメリット

メリット

最初に挙げる良かった点は、

ドルコスト平均法で機械的に定額分を積み立てる

「ほったらかし投資」にして、

「5年以上続けてから判断する」と決めたことで、

売買のタイミングや銘柄の変更等をあれこれ考えて

迷うことが不要になった点です

その結果、精神的な負担が非常に少なく、

無理なく続けられていると感じています

3銘柄とも、運用開始から約1年間はほとんど

赤字の状態が続いていましたが、1年を過ぎた

あたりから徐々に黒字化し始めました

まだ運用開始から1年6カ月しか経って

いませんが、黒字で安定してきた今まさに、

ドルコスト平均法で積立投資を続けてきた

ことの意味を実感しています

そして、最大の喜びは、

運用開始からまだわずか1年6カ月を

経過したところではありますが、

ここまで非常に高いパフォーマンスを

見せている点です

HSBC インド・インフラ株式オープンは、

ようやく黒字化し始めたところですが、

- eMAXIS Slim 米国株式(S&P500)の

平均利回りは20% - 野村世界業種別投資シリーズ

(世界半導体株投資)は40%超

と、いずれも非常に高い平均利回りになっており、

今後の成長も楽しみな投資に育ってきました

さすがは、成長投資枠!

「積立投資枠」だけでなく、「成長投資枠」にも

積立投資してきた甲斐があった、というもんです

デメリット

つらかった点を挙げるとすれば、

黒字で安定するまでの、赤字が続いた時期です

これは他の積立投資にも

共通して言えることですが、

- コロナショック

- ロシア・ウクライナ戦争の開始

- トランプ関税ショック

といった相場が急落する局面では、

正直なところ、心が折れそうになることも

ありました

それでも私は、

「最低でも5年続けなければ、その投資商品の

良し悪しは判断できない」

という考えをモットーにしています

そのため、相場が荒れた局面でも、

積立投資を途中でやめようとは思いませんでした

その裏返しとして挙げられる唯一のデメリットは、

成果が目に見えるまでに、ある程度の時間がかかる

ことでしょう

「成長投資枠」は、「積立投資枠」よりも比較的、

ハイリスク・ハイリターンを期待する商品が多く

ラインナップされている印象があり、

その傾向はより強いかもしれません

HSBC インド・インフラ株式オープンは、

ハッキリと黒字化するまでには、まだもう少し

時間がかかりそうですし

新NISA(成長投資枠)の仕組みを超シンプルに解説

NISAの最大のメリットは「非課税」

ここでは、新NISA(成長投資枠)の仕組みを、

投資初心者の方にも分かるように、できるだけ

シンプルに解説します

NISAの最大のメリットは、「積立投資枠」、

「成長投資枠」に限らず、

運用で得た利益がすべて非課税になることです

通常、投資で利益が出ると、

20.315%の税金がかかりますが、

NISA口座での運用益には、

この税金が一切かかりません

つまり、

- 利益に税金がかからない

- 手元に残る金額がそのまま増える

という、非常に大きなメリットがあります

また、税金を納める必要がないため、

- 確定申告が必要になるのでは?

- 手続きが面倒そう…

といった心配も不要です

新NISAへの制度改定について

2024年からは、制度が大幅に見直され、

新NISAとしてスタートしました

- 投資金額の上限拡大

- 非課税期間の恒久化

- 「積立投資枠」と「成長投資枠」の併用が可能

など、長期投資を行ううえで、

さらに使いやすい制度へと進化しています

新NISAの「成長投資枠」とは

新しいNISA制度(2024年1月開始)には、

「積立投資枠」と並んで 「成長投資枠」

という非課税投資枠が設けられています

「成長投資枠」は、「積立投資枠」よりも

柔軟な投資の選択肢を持たせた枠になっています

成長投資枠の大きな特徴は以下の通りです

- 年間の非課税投資枠は 最大240万円

(積立投資枠の120万円の2倍) - 非課税保有限度額は 、

積立投資枠と成長投資枠の総額1,800万円、

内数として成長投資枠は1,200万円まで - 買付方法は、 積立だけでなく一括投資

にも対応 - 積立投資枠と異なり、 投資信託に加えて

個別株式やETF(上場投資信託)、

REIT(不動産投資信託)など

幅広い商品に投資可能

出典:NISAを知る:NISA特設ウェブサイト:金融庁

出典:NISAの成長投資枠とは?ポイントや活用方法などを解説|Articles|NISAセンター

参考記事:【2026年版】新NISAの非課税枠1800万円と旧つみたてNISAの違い

「積立投資枠」は、金融庁が長期・積立・分散

投資に適すると認めた一定の投資信託のみが対象

で、買付方法も積立のみに限られています

このため、「積立投資枠」は、手間なく

長期投資をしたい初心者向けの設計になっています

一方で、成長投資枠も、金融庁のルールに沿った

商品だけが対象ですが、積立投資枠のように

「長期・積立・分散に適した商品だけ」に

厳選されているわけではありません

そのため、成長投資枠では、個別株や

ETF(上場投資信託)など、比較的

値動きの大きい商品も幅広く購入できます

つまり、「成長投資枠」は、

投資対象や手法の自由度が高い枠だと言えます

新NISAでは、この2つの枠を同時に併用する

ことも可能です

積立投資枠を資産形成の基本にしながら、

成長投資枠では、積立投資枠とはまた違った

魅力的な銘柄を見つけて投資する、といった

戦略で楽しんでいます

これから新NISAを始める人向け|始め方・やり方・買い方

新NISAを始めるにあたって、

やることはとてもシンプルです

基本は、以下の3ステップだけで完結します

<ステップ1>

NISAが利用できる証券会社で

口座を開設する

NISA口座を開設できる証券会社を選びます

ネット証券であれば、スマホやPCから

簡単に申し込めます

例)SBI証券で口座開設する

<ステップ2>

NISA対象の投資商品を選ぶ

金融庁の基準を満たしたNISA対象商品から、

投資したい銘柄を選びます

例)「成長投資枠」から、

eMAXIS Slim 米国株式 (S&P500) を選択

<ステップ3>

上限金額の範囲内で、購入する

例)毎月3万円の自動購入を設定する

手動で毎週、2千円分を購入する

銀行預金の利息は、

いくら預けても、年間でせいぜい数十円程度

そう考えると、

つみたてNISAを活用しないのは、もったいない

と感じています

もちろん、投資にはリスクがありますが、

お金を増やすためには「貯める」だけでなく、

「育てる」という選択肢を持つことも重要です

私は、

「銀行預金だけではお金はほとんど増えない

むしろ、物価上昇によって価値が下がる」

という現実を感じたので、

余剰資金での資産運用に舵を切りました

まとめ|2024年7月からS&P500など3銘柄を運用して分かったこと

結論

新NISAの「成長投資枠」3銘柄に、積立投資を

1年6カ月間継続した運用実績は以下のとおり、

十分と言えるハイパフォーマンスを見せました

eMAXIS Slim 米国株式 (S&P500)

- 評価金額| 1,610,414円

- 原資 (投資元本)| 1,238,500円

- 評価損益| +371,914円

- 平均利回り| 20.0%

HSBC インド・インフラ株式オープン

- 評価金額| 674,436円

- 原資 (投資元本)| 644,656円

- 評価損益| +26,780円

- 平均利回り| 2.8%

野村世界業種別投資シリーズ (世界半導体株投資)

- 評価金額| 487,640円

- 原資 (投資元本)| 338,111円

- 評価損益| +149,529円

- 平均利回り| 44.2%

平均利回り(%)は、以下の計算式で算出しています。

平均利回り (%) = 評価損益 (円) ÷ 原資 (円) ÷ 運用年数 (年) ×100

出典:マネックス証券「つみたてNISAの利回りは?資産形成をシミュレーション」

※本記事の数値は、あくまで過去の運用実績で

あり、将来の運用成果を保証するもの等では

ありません

新NISA 「成長投資枠」が向いている人

以下のような考え方ができる人は、

新NISAの「成長投資枠」と相性が良いと思います

- 新NISAの「積立投資枠」以外にも、

投資の幅を広げたい人 - 地道な積立投資だけでなく、

一括投資でも新NISAを利用したい人 - 新NISAの「積立投資枠」だけでは

まだ余剰資金があるので、

「成長投資枠」でも積立投資をしたい - 投資を始めたら、「○○年は続けて

から判断する」ように決めて、

実行できる人

最後のは、「積立投資枠」でも全く同じことが言えます

新NISAの「成長投資枠」が向いていない人

一方で、次のような傾向がある場合は、

「成長投資枠」はストレスになるかもしれません

- とにかく安定志向な人

- 含み損を見るだけで不安になってしまう人

- 短期間の値動きに一喜一憂してしまう人

- 元本割れを絶対に避けたい人

成長投資枠は、「積立投資枠」に比べて、

個別株やテーマ型投資信託など、

値動きの大きい商品も選べる自由度の高い枠です

その分、相場環境によっては、

「積立投資枠」以上に評価額が大きく上下したり、

一定期間、含み損が続くことも珍しくありません

実際、私自身も、

運用開始から約1年間は、

3銘柄すべてが赤字の時期を経験しました

もし、

- 日々の値動きが気になって

仕事や生活に支障が出る - 含み損を見るたびに「やめた方が

よかったかも…」と感じる

といったタイプであれば、

まずは「積立投資枠」を中心に運用して慣れた

頃に、「成長投資枠」でも、無理のない金額から

少しずつ始める、という方が精神的に楽だと

思います

新NISAの「成長投資枠」を楽しむコツは?

私の場合は、以下のように考えて、

役割分担をさせています

- 「積立投資枠」は、地道で手堅い投資

- 「成長投資枠」は、やや遊び心でやる投資

急激に値下がりして大きな赤字になった時などは、

誰でも動揺しがちです

しかし私は、新NISAの「成長投資枠」だけでなく、

「積立投資枠」でも投資をし、

また、NISAとは別に、

- ロボアドバイザーのウェルスナビ

- ハイリスク・ハイリターンを狙う仮想通貨

- 上級者向けの株価指数CFD

- 楽天ポイント投資による積立

など、目的や性格の異なる投資も取り入れています

複数の投資のポートフォリオ

にした方が、リスク分散にも

なるし、楽しいです

また、ごくまれにですが、

積立投資ではなく、

一度に比較的大きな金額で仮想通貨を購入する

といった、やや投機的な投資を行うことも

あります

こうした投資スタイルにすることで、

自分の中で明確な「すみ分け」と頭の切り替えができます

その結果、急激に値下がりして大きな赤字になった

時でも、ほとんど動揺しませんでしたし、

「5年続けてから判断する」と決めていますので、

やめようとは思いません

新NISAの「成長投資枠」以外の投資もやっている

ため、5年後、10年後に、全体で黒字になればOK

と懐深くとらえているからだと思います

最後までお読みいただき、ありがとうございました

新NISAを始めるにあたっての解説記事はこちら

関連記事:【2026年版】新NISA積立投資の始め方|旧NISA経験者が解説

新NISAを始めるための証券会社選びには、こちらの記事をチェックして下さい

参考記事:新NISA|おすすめ証券会社はどこ?SBIと楽天が2強な理由を数字で検証

NISA以外にも、固めの資産運用をしたいなら、

ロボアドバイザーのウェルスナビがおすすめです

参考記事:ウェルスナビ運用実績公開|1,000万円が7年半で2,300万円に!

ただし、資産運用や投資はリスクを伴うので、

自己責任と余剰資金でやりましょう