2024年1月から、新NISAの積立投資枠で

満額積立投資を続けています

✔ 2年2ヶ月で260万円を積立

✔ 評価額は320万6千円(+60万6千円)

✔ トータル利回り約23%

✔ これまで含み損は一度もなし

現在、開始から2年2ヶ月で総投資額は260万円

「新NISAで積立を続けると実際どうなるのか?」

制度の説明ではなく、

リアルな数字ベースで運用実績を公開します

- 総投資額

- 現在評価額

- 損益

- 年平均利回り

- 最大含み損

- 旧つみたてNISAとの比較

これから新NISAを始める方の参考になれば幸いです

本記事は、新NISA積立投資枠の通算運用実績を

まとめた“総まとめページ”です。

毎年の詳細な検証記事も、随時追記していきます

新NISA積立投資枠の運用実績まとめ(2年2ヶ月時点)

新NISA「積立投資枠」の運用実績が

気になる方は多いと思います

私が、2024年1月から満額で積立を続けた

結果を公開します。

新NISAの積立投資枠で2年2ヶ月運用した

リアルな結果です

■ 総投資額

260万円(毎月10万円を自動積立)

■ 現在の評価額(2026年2月時点)

320万6千円

■ トータル損益

+60万6千円

■ トータル利回り

約23%

■ 年平均利回り

およそ年10%前後

■ 最大含み損

これまで一度もマイナスになったことはありません

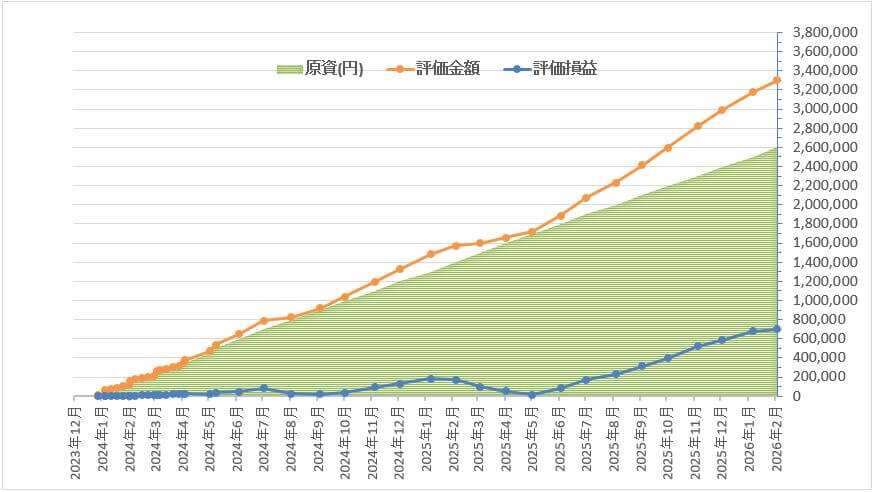

数字だけではイメージしづらいので、

2年2ヶ月の推移をグラフでまとめました

グラフを見ると、投資元本は着実に積み上がり、

評価額はそれを上回るペースで推移している

ことが分かります

特に2025年以降は元本との差が徐々に広がり、

複利の効果を実感できる局面が増えてきました

「一度も含み損になっていない」という点は

大きな安心材料ですが、これはあくまで

スタート時期や相場環境の影響もあります

次に、なぜこの結果になったのかを整理していきます

積立銘柄と投資スタイル

私が選んでいるのは、長期目線で成長が期待

できる、低コストのインデックス型投資信託です

過去にはNISAとは別で個別株投資もして

いましたが、思ったように株価が上がらず

損切りした経験があります

▶ 投資歴8年半の私がやめた投資4つ|損失150万円の失敗から学んだ投資ルール

意識しているのは次の3点です

・優秀な商品を選ぶ

・信託報酬を抑える

・相場の乱高下を気にせずに

ひたすら積立を継続する

NISAでは、一攫千金を狙う様な ”一括投資” は

していません

毎月決まった日に自動で積み立てるだけです

私は、NISAの積立投資をSBI証券のクレカ積立で

行っています。設定方法はこちらで解説しています

▶ SBI証券のクレカ積立はお得?NISA積立のポイント還元を実体験で解説

2年2ヶ月で一度も含み損にならなかった理由

今回の運用では、これまで一度も、

評価額が元本を下回ることはありませんでした

ただし、これは「必ずそうなる」という

意味ではありません

いくつかの要因が重なった結果だと考えています

① 投資開始のタイミング

2024年1月は新NISA制度のスタートと同時期

であり、市場全体も比較的安定していました

積立開始直後に大きな暴落がなかったことは

結果に影響している可能性があります

② 長期前提でブレない投資商品を選んだ

短期で値動きが激しい商品ではなく、長期成長を

前提とした低コストのインデックス型投資信託の

「eMAXIS Slim 先進国株式インデックス」を

選択しました

なぜか?

旧つみたてNISAでの成功体験があるからです。

2026年2月現在も、旧つみたてNISAでガチホ

し続けて資産を増やしています。

関連記事:旧つみたてNISAを6年間やり切った結果|選び続けた銘柄と運用実績

もちろん、日々の値動きはありますが、比較的

大きく振り回されにくい銘柄だと思います

③ 相場を見ずに“自動化”した

毎月の積立は完全に自動化しています

上がっても下がっても、やることは変えません

積立を止めないことを最優先にしました

感情を排除できたことが、結果的に安定に

つながっています

旧つみたてNISA(6年運用)との違い

私は旧つみたてNISAも6年間やり切りました

当初は含み損になる局面も経験しています

しかし、長期で見るとしっかりプラスに転じました

今回の新NISA「積立投資枠」では、

- 投資可能額が増えた

- 非課税期間が無期限になった

- 精神的な余裕が大きい

という大きな違いがあります

制度の進化により、より「長期投資向き」

になった印象があります

※旧つみたてNISA6年の実績はこちらの記事で詳しくまとめています

関連記事:旧つみたてNISAを6年間やり切った結果|選び続けた銘柄と運用実績

これから新NISAを始める人へ

今回の結果はあくまで「2年2ヶ月時点」のものです

今後、大きな調整局面が来る可能性もあります

それでも私は、続けるつもりです

なぜなら、

短期の値動きよりも

積立年数のほうが重要だと考えているからです

新NISAは「すぐ増える制度」ではありません

ですが、

時間と規律を味方につけられる制度です

これから始める方は、

・余剰資金で

・無理のない金額で

・最低5年以上続ける前提で

取り組むことをおすすめします

新NISAを始めるにあたっての解説記事はこちら

関連記事:【2026年版】新NISA積立投資の始め方|旧NISA経験者が解説

まとめ|新NISA積立投資枠は2年2ヶ月でどうなった?

結果のまとめです。

260万円 → 320万6千円

- 利益60万6千円

- 利回り約23%

- 含み損ゼロ

新NISA積立投資枠の運用実績としては、

堅実に増えている結果となりました

新NISAの「積立投資枠」で2年2ヶ月運用した

リアルな結果です

実際にやってみて、以下のことが分かりました

- 2年では爆発的には増えない

- しかし着実に差は広がる

- 積立は“仕組み化”がすべて

260万円を積み立て、60万円以上の利益が出ました。

派手ではありませんが、堅実です

今後も新NISA積立投資枠の運用実績は

継続的に公開していきます。

最新の結果は本記事でまとめ、

詳細な分析は年次レビュー記事で解説します

年次別の運用実績レビュー

新NISA積立投資枠の詳細な年次検証は、

以下の記事でまとめています。

▶ 【3年目】新NISA積立投資枠の運用実績(準備中)

▶ 【4年目】新NISA積立投資枠の運用実績(準備中)

※公開次第リンクを追加します