新NISAで資産が増えてくると、

多くの人が悩むのが

「いつ、どうやって取り崩せばいいのか」

という出口戦略です

投資を始めるときは

「何を買えばいい?」

「毎月いくら積み立てればいい?」

という情報はたくさん見つかります

一方で、

資産をどう使っていくのかについて

詳しく解説した記事は意外と多くありません

実際、私も投資を始めた頃は

「資産が増えたら一括で売ればいいのかな」

「毎月少しずつ売る方がいいのかな」

「そもそも売るタイミングはいつなんだろう」

と何度も考えました

現在は投資を続けて8年以上になりますが、

私がたどり着いた結論は

出口戦略はあらかじめ考えておくべき

ということです

取り崩し方によっては、

同じ資産額でも資産寿命が

大きく変わることがあります

例えば

- 一括売却

- 定額取り崩し

- 定率取り崩し

- 4%ルール

- ロール取り崩し

それぞれ

メリット・デメリットがあり、

どれが最適かは生活スタイルや

目的によって異なります

私は現時点では

ロール取り崩しという方法を

選択するつもりです

相場が好調なときは

利益を確定しながら取り崩し、

下落局面では無理に売却せず

資産の回復を待つ方法です

資産を長持ちさせやすく、

精神的にも続けやすいと感じます

この記事では、

新NISAで使える代表的な

出口戦略を比較しながら、

それぞれのメリット・デメリットを

初心者にも分かりやすく解説します

さらに、

8年以上投資を続けてきた私が

実際に選んだ出口戦略と、

その理由も紹介します

この記事を読めば、

自分に合った出口戦略が分かり、

「資産を増やす」だけでなく

「資産を上手に使う」ための

考え方まで身に付きます

参考記事:新NISAで何を買えばいい?初心者向けおすすめ商品を解説

参考記事:新NISAは毎月いくら積立する?平均額とおすすめ金額を投資歴7年の私が解説

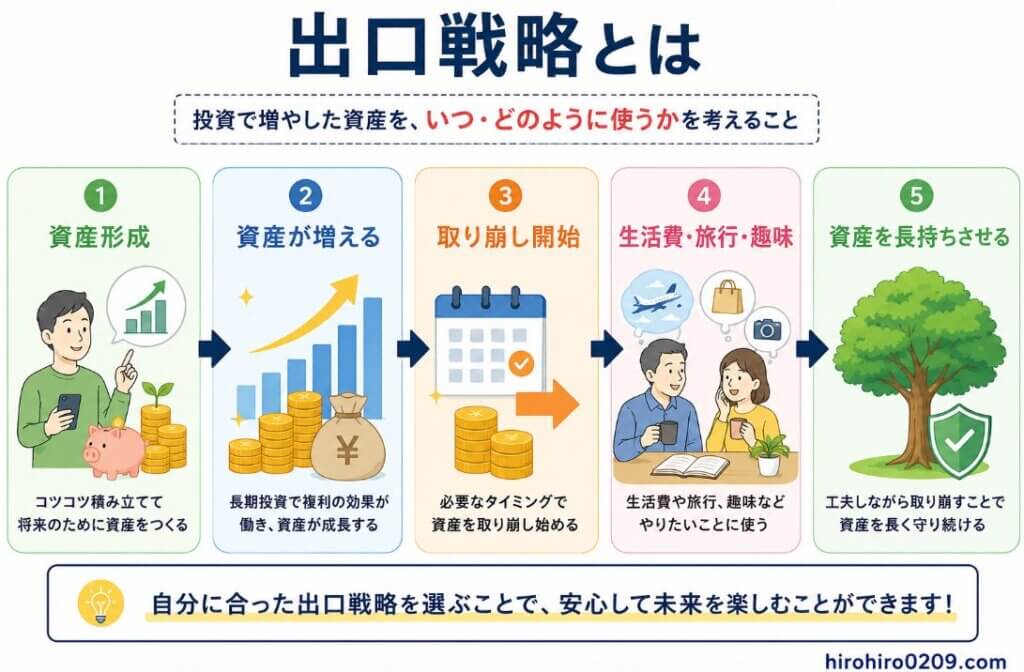

新NISAの出口戦略とは

出口戦略とは、

投資で増やした資産を

いつ・どのように使うか

を考えることです

投資は「増やすこと」ばかり

注目されがちですが、実際に

資産を使う段階になって初めて

「どう売ればいいの?」

「一括で売るべき?」

「毎月少しずつ売るべき?」

と悩む人は少なくないでしょう

特に新NISAは

運用益が非課税になる制度なので、

取り崩し方によって税金が変わる

ことはありません

そのため重要になるのは、

資産をできるだけ長持ちさせながら、

自分に合った方法で取り崩すこと

です

例えば、同じ3,000万円の資産でも

- 一括売却する人

- 毎月一定額を取り崩す人

- 資産残高に応じて取り崩す人

では、将来の資産残高が

大きく変わることがあります

つまり、出口戦略は

利益を最大化するためではなく、

安心して資産を使い続けるための考え方

と言えます

出口戦略で大切なポイント

✓ 売却益は新NISAなら非課税

✓ 正解は一つではない

✓ ライフスタイルに合わせて選ぶ

✓ 早いうちからイメージしておくと安心

出口戦略はなぜ重要なのか

積立投資では、

「何を買うか」

「いくら積み立てるか」

ばかりに目が向きがちです

しかし、本当に大切なのは

資産をどう使うか

まで考えることです

例えば、資産が大きく増えた

タイミングで一括売却した場合、

その後さらに相場が上昇すれば

資産を増やす機会を失います

一方で、取り崩し額が多すぎると、

老後資金が想定より早く減ってしまう

可能性もあります

だからこそ、

「どの方法なら安心して取り崩せるか」

をあらかじめ知っておくことは重要です

私自身も現時点では、

ロール取り崩しという方法を選択

するつもりです

相場が大きく下落したときは無理に売らず、

回復したタイミングで必要額を取り崩す方が

自分には合っていると考えているからです

もちろん、今後

ライフスタイルや相場環境によって

考え方が変わる可能性もあります

だからこそ、

「一つの正解」を探すのではなく、

それぞれの方法を知った上で

自分に合う出口戦略を選ぶことが

重要だと考えています

出口戦略

| 方法 | 資産の長持ち | 向いている人 |

|---|---|---|

| 一括売却 | △ | まとまった資金が必要 |

| 定額取り崩し | ○ | 毎月一定額使いたい |

| 定率取り崩し | ◎ | 資産寿命を重視 |

| ロール取り崩し | ◎ | 相場を見ながら柔軟に |

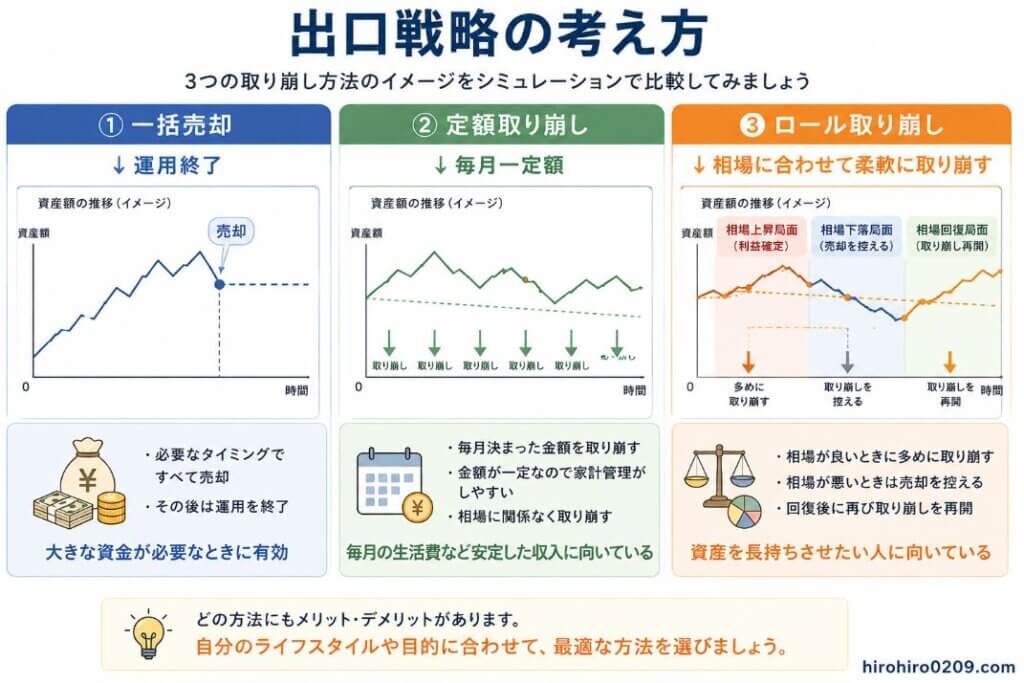

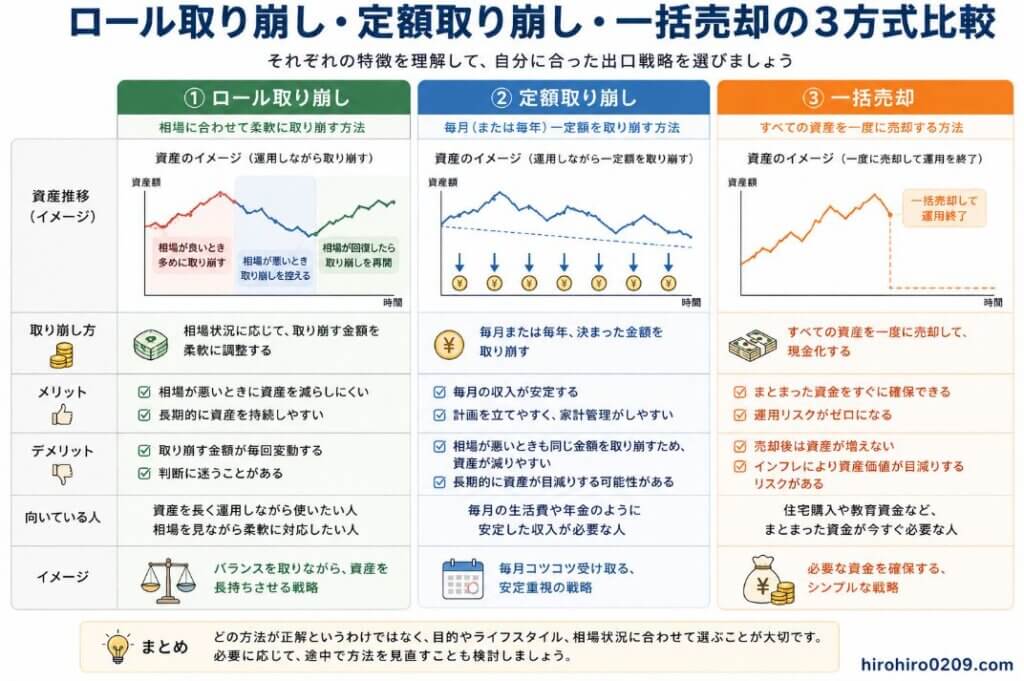

一括売却という選択肢

出口戦略として

最もシンプルなのが一括売却です

その名のとおり、

保有している投資信託やETFを

一度に売却し、現金化する方法です

例えば、

- 住宅購入

- 子どもの教育費

- 老後生活のスタート

など、まとまった資金が

必要になるタイミングでは、

一括売却が選択肢になることもあります

手続きも分かりやすく、

一度売却すれば現金として自由に使えるため、

初心者にもイメージしやすい方法です

一方で、一括売却には注意点もあります

売却したあとに相場がさらに上昇した場合、

その値上がりの恩恵は受けられません

逆に、

大きく下落したタイミングで売却すると、

本来得られたかもしれない利益を

逃してしまう可能性もあります

つまり、一括売却は

売却するタイミングの影響を大きく受ける方法

と言えます

一括売却のメリット

✓ 手続きがシンプル

✓ 必要なお金をまとめて用意できる

✓ 管理が楽になる

一括売却のデメリット

✓ 売却タイミングが難しい

✓ 売却後の値上がりは受けられない

✓ 資産運用が終了する

| メリット | デメリット |

|---|---|

| まとまった現金を受け取れる | タイミング次第で損をする可能性 |

| 管理が簡単 | その後の値上がりは受けられない |

| 手続きが分かりやすい | 資産寿命は短くなる |

こんな人には向いている

一括売却が向いているのは、

- 住宅購入など大きな支出がある

- 老後開始時にある程度現金を確保したい

- 資産管理をシンプルにしたい

という人です

逆に、老後20〜30年かけて

生活費として使っていく場合は、

一括売却よりも

少しずつ取り崩す方法の方が

資産を長持ちさせやすいケースもあります

私自身は、現時点では

一括売却を選ぶ予定はありません

理由は、資産を老後までできるだけ

長く運用しながら使っていきたいと

考えているからです

もちろん、

今後ライフスタイルが変われば、

一部を一括売却する可能性はあります

大切なのは、

「一括売却が正解かどうか」ではなく、

「自分の目的に合っているかどうか」

だと考えています

参考記事:新NISAは毎月いくら積立する?平均額とおすすめ金額を投資歴7年の私が解説

参考記事:老後に備える!40代・50代のための長期積立投資ガイド

定額取り崩しという選択肢

定額取り崩しとは、毎月または毎年、

決まった金額を取り崩していく方法です

例えば、

- 毎月5万円

- 毎月10万円

- 毎年120万円

など、あらかじめ

金額を決めて売却していきます

年金のように

毎月決まった金額を受け取れるため、

生活費の計画を立てやすいことが

大きなメリットです

実際、老後資金の取り崩し方法として

採用されることも多く、

初心者にも分かりやすい方法と言えます

一方で、注意点もあります

相場が大きく下落しているときでも、

決めた金額を受け取るためには

多くの口数を売却する必要があります

その結果、

資産の減るスピードが

早くなる可能性があります

つまり、定額取り崩しは

生活費は安定する一方で、

相場下落時には資産寿命が短くなる

という弱点があります

定額取り崩しのメリット

✓ 毎月の収入が安定する

✓ 家計管理がしやすい

✓ 老後資金として使いやすい

定額取り崩しのデメリット

✓ 暴落時も売却が必要になる

✓ 多くの口数を売ることがある

✓ 資産寿命が短くなる場合がある

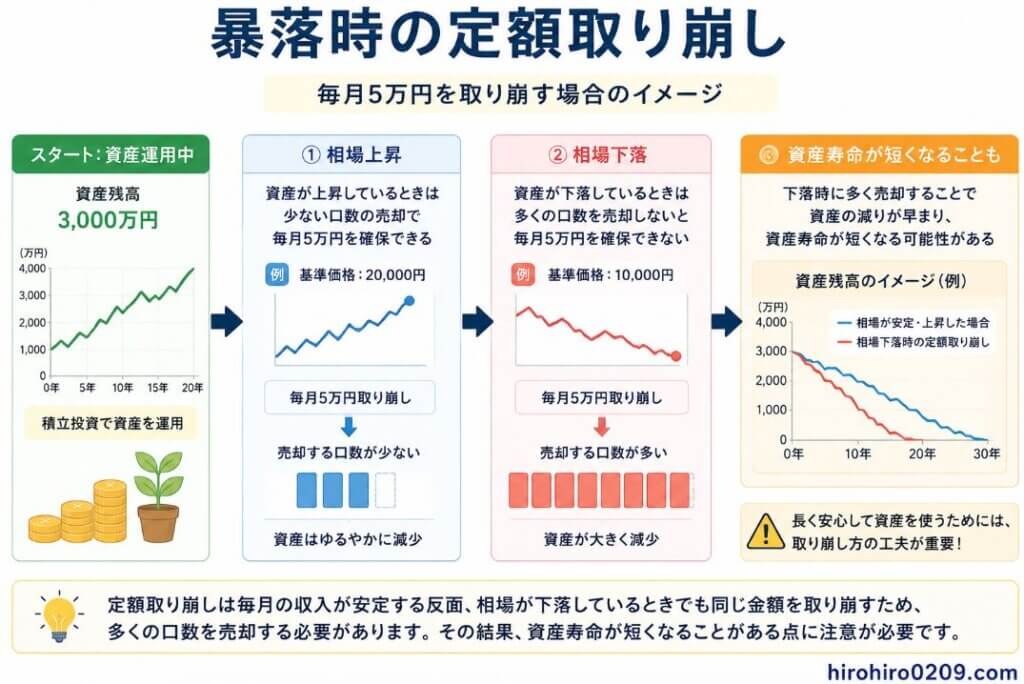

暴落時は注意が必要

定額取り崩しで最も注意したいのは、

相場が下落しているときでも、

取り崩しを続ける点です

例えば、資産が3,000万円あるとします

毎月5万円を取り崩している場合、

相場が好調なときは

比較的少ない口数の売却で済みます

しかし、暴落して

資産価格が大きく下落した場合は、

同じ5万円を受け取るために、

より多くの口数を売却しなければなりません

その結果、

回復したときには保有口数が減っており、

資産の戻りも小さくなる可能性があります

私は現時点では、

定額取り崩しを第一候補には考えていません

理由は、暴落時にも同じ金額を

取り崩すことに少し抵抗があるからです

もちろん、

毎月決まった収入が必要な人にとっては、

とても合理的な方法です

大切なのは、自分の生活スタイルと

資産の使い方に合った方法を選ぶこと

だと考えています

| 項目 | 定額取り崩し |

|---|---|

| 分かりやすさ | ◎ |

| 家計管理 | ◎ |

| 暴落への強さ | △ |

| 資産寿命 | ○ |

| 初心者向き | ◎ |

参考記事:老後に備える!40代・50代のための長期積立投資ガイド

参考記事:新NISAで暴落したらどうする?売るべきか続けるべきかを経験ベースで解説

現時点で私が選ぶ予定なのは「ロール取り崩し」

現時点で私が

最も有力だと考えている出口戦略は、

ロール取り崩しです

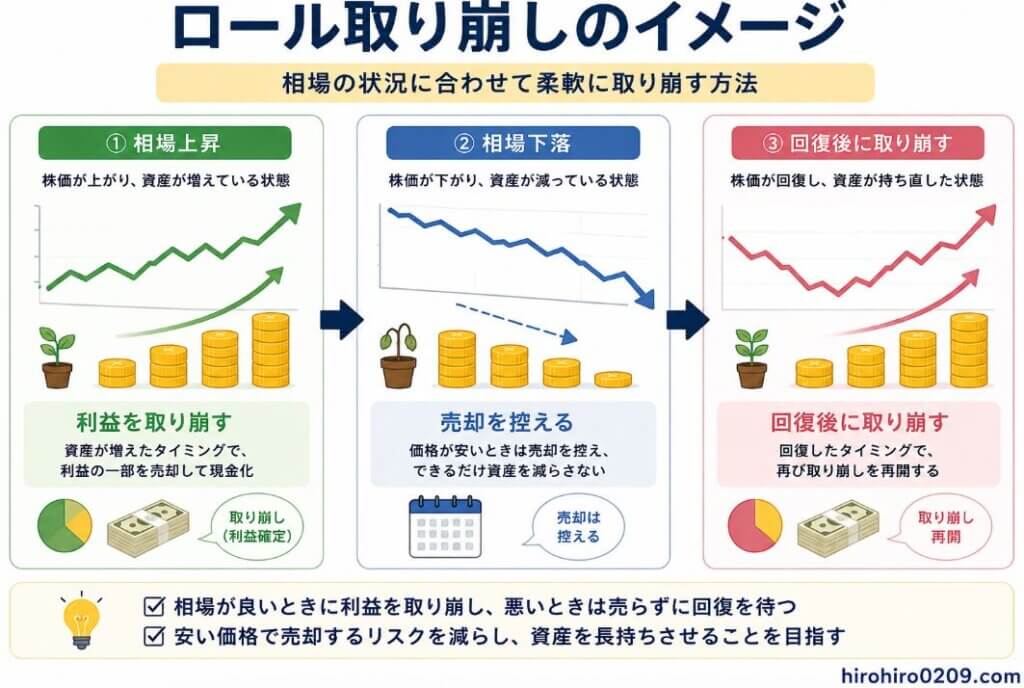

ロール取り崩しとは、

毎月決まった金額を機械的に売るのではなく、

相場の状況を見ながら柔軟に取り崩す方法

です

例えば、

相場が大きく上昇しているときは

利益の一部を取り崩します

一方で、

相場が暴落しているときは、

できるだけ売却を控え、

資産の回復を待ちます

つまり、

必要なお金は確保しながらも、

できるだけ安い価格では売らない

という考え方です

もちろん、生活費として

必ず毎月一定額が必要な場合には

難しいこともあります

しかし、

年金や現金預金など

他の収入源がある場合は、

相場に合わせて取り崩しを調整できる

可能性があります

私はこの考え方が、

自分の性格や資産運用の方針に合っている

と感じています

ロール取り崩しの考え方

✓ 相場が好調なら利益を取り崩す

✓ 暴落時はできるだけ売却を控える

✓ 資産の回復を待つ

✓ 長期で資産を長持ちさせる

ことを目指す

私がロール取り崩しを選ぶ理由

私がこの方法を選ぶ理由は、

暴落時に資産を多く売りたくない

からです

これまで8年以上投資を続ける中で、

コロナショックをはじめ、

何度も大きな下落を経験してきました

そのたびに感じたのは、

暴落はいつか回復する可能性が高い

ということです

もちろん、将来も必ず

同じように回復するとは限りません

しかし、これまで

世界株式は大きな暴落のあとも回復し、

長期では成長を続けてきました

そのため、私は

下落局面で慌てて売却するよりも、

できるだけ回復を待って取り崩したい

と考えています

ロール取り崩しにも注意点はある

ロール取り崩しは万能ではありません

例えば、

✓ 生活費を毎月必ず確保する必要がある

✓ 十分な現金預金がない

✓ 年金受給まで資金に余裕がない

という場合は、

相場が下落していても

取り崩さなければならないことがあります

つまり、

ある程度の生活防衛資金や

余裕資金がある人ほど実践しやすい方法です

そのため、

私は現時点では

ロール取り崩しを第一候補に考えていますが、

今後ライフスタイルや家計の状況が変われば、

考え方を見直す可能性もあります

大切なのは、

一つの方法に固執するのではなく、

その時々の状況に合わせて柔軟に考えること

だと思っています

出典:MSCI ACWI(全世界株式)とは?指数の特徴や構成国・地域をわかりやすく解説|投資信託なら三菱UFJアセットマネジメント

参考記事:新NISAで何を買えばいい?初心者向けおすすめ商品を解説

参考記事:新NISAは毎月いくら積立する?平均額とおすすめ金額を投資歴7年の私が解説

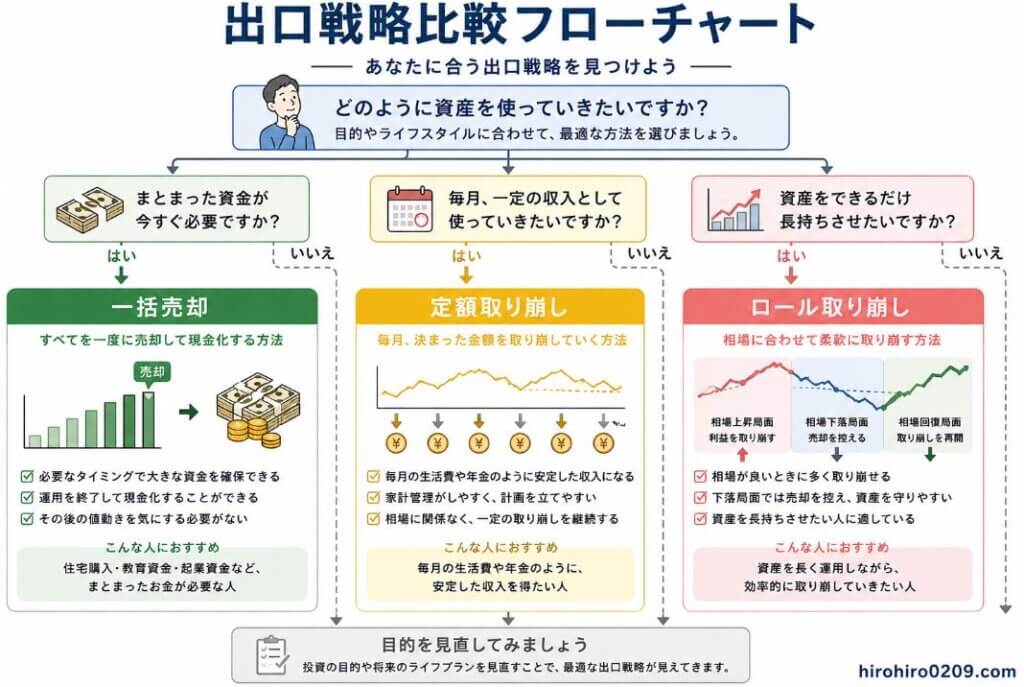

出口戦略を比較|結局どれがおすすめ?

ここまで、

- 一括売却

- 定額取り崩し

- ロール取り崩し

を紹介してきました

では、実際には

どれを選べばいいのでしょうか

結論から言うと、

正解は人によって異なります

必要な生活費や年金収入、

預貯金の金額などによって、

最適な方法は変わるからです

例えば、

毎月決まった生活費が必要な人なら

定額取り崩しが向いているかもしれません

一方で、

ある程度生活費に余裕があり、

資産を長持ちさせたい人なら、

ロール取り崩しという考え方も

選択肢になります

つまり、

「どれが一番良いか」ではなく、

「自分に合っているか」が大切です

| 比較項目 | 一括売却 | 定額取り崩し | ロール取り崩し |

|---|---|---|---|

| 分かりやすさ | ◎ | ◎ | ○ |

| 家計管理 | ○ | ◎ | △ |

| 暴落への強さ | △ | △ | ◎ |

| 資産の長持ち させやすさ | △ | ○ | ◎ |

| 柔軟性 | △ | △ | ◎ |

| 初心者向き | ◎ | ◎ | ○ |

こんな人にはこの方法がおすすめ

取り崩し方法は、

生活スタイルに合わせて選ぶのが

おすすめです

一括売却がおすすめ

・住宅購入など大きな支出がある

・まとまった現金が必要

・運用を終了したい

定額取り崩しがおすすめ

・毎月決まった生活費が必要

・年金のような収入が欲しい

・家計管理をシンプルにしたい

ロール取り崩しがおすすめ

・資産をできるだけ長持ちさせたい

・暴落時には売却を避けたい

・相場を見ながら柔軟に対応したい

現時点で私が選ぶ予定なのはロール取り崩し

私自身は、現時点では

ロール取り崩しを選択するつもりです

理由は、暴落時に

資産を多く売却したくないからです

これまで投資を続ける中で、

何度も相場の大きな下落を経験してきました

そのたびに感じたのは、

焦って売らなかったからこそ、

その後の回復の恩恵を受けられた

ということです

もちろん、今後も必ず

同じように回復する保証はありません

だからこそ、

今後の家計や年金、相場環境を見ながら

柔軟に判断していく予定です

私の考え方

✓ 現時点ではロール取り崩しを予定

✓ 暴落時はできるだけ売らない

✓ 相場回復後に取り崩す

✓ 将来の状況に応じて柔軟に見直す

参考記事:新NISAで何を買えばいい?初心者向けおすすめ商品を解説

参考記事:新NISAは毎月いくら積立する?平均額とおすすめ金額を投資歴7年の私が解説

新NISAの出口戦略でよくある質問

出口戦略はいつから考えればいい?

結論から言うと、資産が増え始めた

タイミングで考え始めれば十分です

投資を始めたばかりの頃は、

「何を買うか」

「毎月いくら積み立てるか」

の方が重要です

一方で、資産が数百万円、

数千万円と増えてきたら、

「どう使っていくか」

も少しずつ考えておくと安心です

私自身も、投資を始めた頃は

出口戦略までは考えていませんでした

資産が増えてきたことで、

現在は取り崩し方についても

考えるようになりました

新NISAは売却すると非課税枠はどうなる?

新NISAでは、売却すると翌年以降に

簿価ベースで非課税保有限度額が復活します

例えば100万円で購入した商品を売却した場合、

翌年以降に100万円分の枠が再利用できます

ただし、

その年のうちに復活するわけではありません

翌年以降になる点には注意が必要です

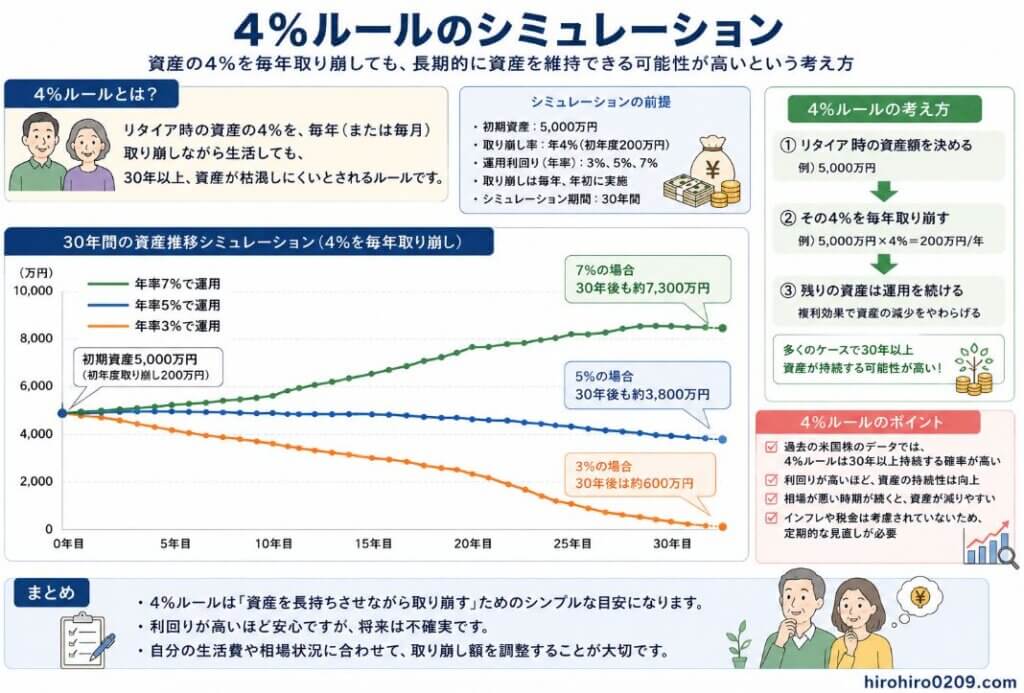

4%ルールとは?定額取り崩しとの違いは?

4%ルールは、

毎年資産の4%程度を取り崩しても

資産が長持ちしやすいという考え方です

4%ルールは出口戦略そのものではなく、

取り崩し額を決めるための考え方として

よく使われています

定率取り崩しの一つと考えてよいでしょう

ただし、これはアメリカの

過去データを基にした考え方であり、

将来も必ず成り立つ保証はありません

私は一つの目安として参考にはしますが、

実際には相場や生活費を見ながら

柔軟に判断するつもりです

現時点で一番おすすめの出口戦略は?

現時点で私が選択する予定なのは、

ロール取り崩しです

理由は、暴落時には売却を控え、

相場が回復したタイミングで取り崩したい

と考えているからです

もちろん、

毎月決まった生活費が必要な人には

定額取り崩しが向いていることもあります

大切なのは、

自分の生活スタイルに合った方法を選ぶこと

です

| 目的 | おすすめの方法 |

|---|---|

| まとまった資金が必要 | 一括売却 |

| 毎月一定額使いたい | 定額取り崩し |

| 資産を長持ちさせたい | ロール取り崩し |

まとめ

新NISAでは、

資産を増やすことだけでなく、

どう使っていくかも同じくらい重要です

今回紹介したように、

- 一括売却

- 定額取り崩し

- ロール取り崩し

には、それぞれ

メリットとデメリットがあります

現時点で私が選択する予定なのは

ロール取り崩しですが、将来も必ず

同じ方法を選ぶとは限りません

家計や年金、相場環境などによって、

最適な出口戦略は変わるからです

だからこそ、

「一つの正解」を探すのではなく、

自分に合った出口戦略を考えておくこと

が何より大切だと思っています

この記事を読んだ方には、こちらの記事もおすすめです

▶ 新NISAで何を買えばいい?初心者向けおすすめ商品を解説

▶ 新NISAは毎月いくら積立する?平均額とおすすめ金額を投資歴7年の私が解説

▶ FIREに必要な資産はいくら?年収別にシミュレーション【4%ルールで具体計算】

▶ 新NISAとは?始め方・おすすめ商品を初心者向けに完全解説【2026年版】