新NISAを始めようと思ったとき、

多くの人が最初に悩むのが

「結局、何を買えばいいの?」

ということではないでしょうか

SNSやYouTubeを見ると、

「オルカン一択」

「S&P500だけで十分」

「高配当株がおすすめ」

など様々な意見があり、

かえって迷ってしまいます

私自身も投資を始めた頃は同じでした

しかし現在は、

新NISAを中心に資産運用を続けながら、

自分なりのルールを決めて

積立を継続しています

この記事では、

□ 初心者が選ぶべき商品の特徴

□ おすすめ商品

□ 私が実際に選んでいる理由

□ 商品選びで絶対に確認したいポイント

まで、初心者にも分かりやすく解説します

この記事がおすすめな人

□ 新NISAを始めたい

□ 何を買えばいいか分からない

□ オルカンとS&P500で迷っている

□ 長期で資産形成したい

□ 失敗しない商品選びを知りたい

このような人は、この記事を読むことで

自分に合った商品を選べるようになり、

迷わず積立をスタートできます

※投資は必ず自己責任と余剰資金で

やりましょう

結論|初心者は長期で成長してきたインデックスファンドから始めよう

いきなり結論です

初心者なら、長期間にわたって

成長を続けてきたインデックスファンド

を選ぶのがおすすめです

具体的には

| 商品 | 特徴 | 初心者おすすめ度 |

|---|---|---|

| オルカン | 世界中へ分散投資 | ★★★★★ |

| S&P500 | 米国500社へ投資 | ★★★★★ |

| 先進国株式 | 日本を除く先進国へ投資 | ★★★★☆ |

| NASDAQ100 | ハイリターン・高リスク | ★★★☆☆ |

| 高配当ETF | 配当金重視 | ★★★☆☆ |

私は現在、

- 積立投資枠では先進国株式インデックス

- 成長投資枠ではS&P500

へ毎月積立を続けています

もちろん正解は一つではありません

しかし、長期間右肩上がりで

成長してきた資産へ投資する

という考え方は、

多くの投資家に共通しています

関連記事:新NISAとは?始め方・おすすめ商品を初心者向けに完全解説【2026年版】

初心者ほど人気ランキングだけで決めてはいけない

ネットなどを見ると、

「おすすめランキング」

「人気ランキング」

ばかりが並んでいます

もちろん参考にはなります

しかし私は、ランキングだけで

商品銘柄を選ぶのはおすすめしません

なぜなら、ランキングは毎年変わるからです

今年1位の商品が来年も1位とは限りません

短期間だけ好成績だった商品を選ぶと、

その後に大きく下落するケースもあります

だから私は、ランキングを見た後に

必ず過去のチャートも最長期間でチェックする

ようにしています

もっと言うと、

実際にNISAを5年もやってもいない人が

机上の情報売ア数字データをかき集めた

ランキングをみて説得力を感じますか?

これから資産形成のために長期投資する

銘柄として、腹落ちさせて選べますか?

ってことなんです

私が必ず確認する6つのポイント

私は商品銘柄を選ぶとき、

最初のきっかけとして

人気ランキングを見たとしてもその後、

チャートでこの6つを確認しています

□ 過去1年間のチャート

□ 過去5年間のチャート

□ 過去10年間のチャート

□ 設定来(最長)のチャート

□ 暴落時の下落幅

□ 暴落後に回復しているか

実際にこれを確認すると、

商品の本当の実力が見えてきます

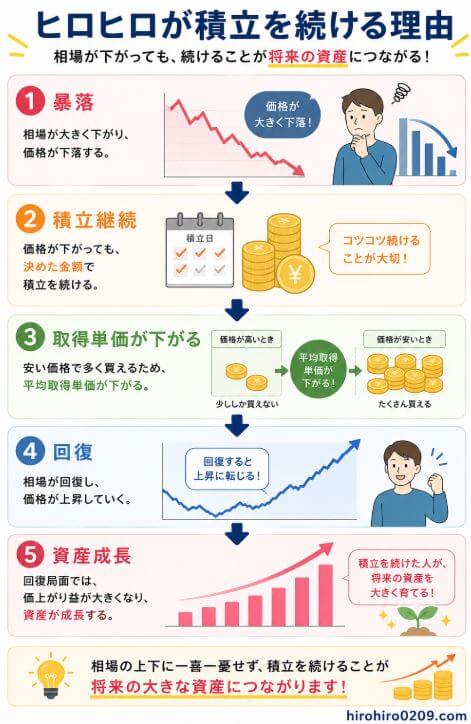

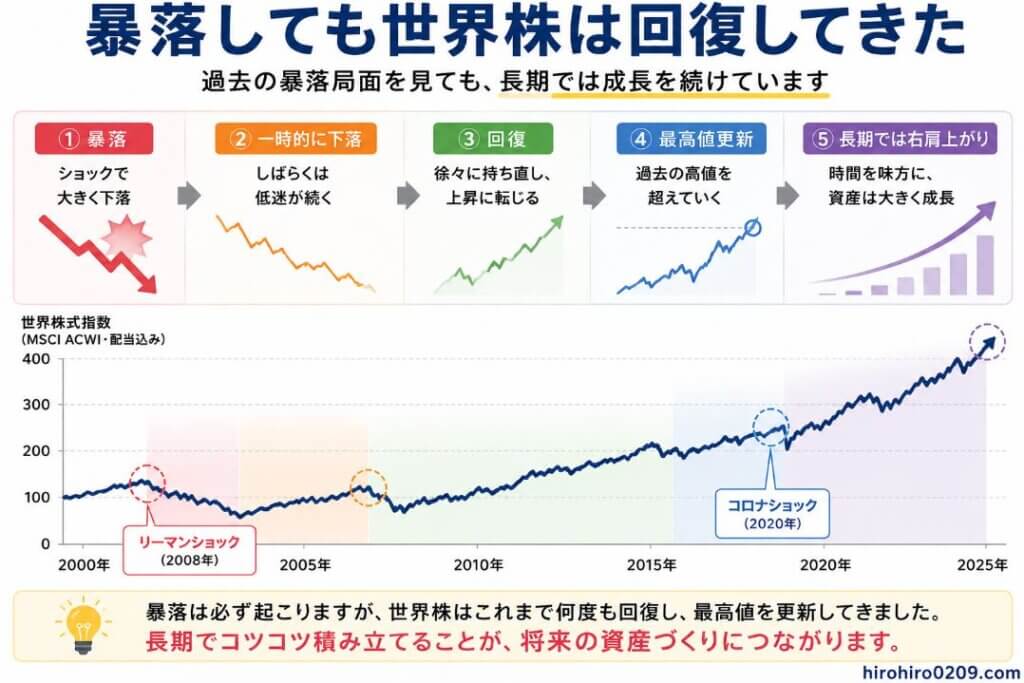

短期ではなく長期チャートを見る理由

例えば、直近1年間だけを見ると

どの商品も大きく上がったり下がったり

しています

しかし、

5年や10年以上のチャートを見ると

何度も暴落を経験しながら再び、

最高値を更新してきた商品が多くあります

私は新しい商品を調べるとき、

必ず設定来チャートまで確認します

その理由は、

20〜30年積み立てる新NISAでは、

短期の人気より長期の実績の方が重要

だからです

もちろん、過去の運用実績が

将来の成果を保証するわけではありません

それでも、過去にどんな相場を経験し、

それを乗り越えてきたのかを確認しておくことで、

暴落時にも慌てず積立を続けやすくなります

関連記事:新NISAはやめたほうがいいは本当?不安の正体を8年経験者が解説

出典:

金融庁「つみたて投資の考え方」

https://www.fsa.go.jp/nisa/

三井住友トラスト・アセットマネジメント「長期・積立・分散投資」

https://www.smtam.jp/guide/introduction/longterm/

この後のパートでは、

「おすすめ商品の選び方」と

「オルカン、S&P500、先進国株式を

どう比較すればよいか」を、

比較表や図解を交えながら詳しく解説していきます

関連記事:新NISAとは?始め方・おすすめ商品を初心者向けに完全解説【2026年版】

新NISAの商品はどう選ぶ?初心者が失敗しない5つのポイント

「おすすめ商品は分かったけれど、自分には

どれが合っているのか分からない」

そんな人も多いと思います

実は私も投資を始めた頃は、

人気ランキングだけを見て

商品を選ぼうとしていました

しかし、

7年以上投資を続けてきて、

商品選びの”基準”が出来上がってきました

私は現在でも新しい商品を調べるときは、

必ず同じポイントを確認しています

まずは、その基準を紹介します

① 長期間の実績がある商品を選ぶ

私が最も重視しているのが、

長期で実績があるかです

新NISAは20年、30年と続ける制度です

そのため、

直近の1年だけ成績が良い商品よりむしろ、

何度も暴落を経験しながら長期間成長してきた

商品の方が安心できます

私は必ず

- 1年

- 5年

- 10年

- 設定来(最長)

のチャートを確認します

そこで見ているのは

「どれだけ上がったか」ではありません

本当に見ているのは

暴落しても回復しているかです

- リーマンショック

- コロナショック

- 関税ショック

- 地政学リスク

こうした局面を乗り越え、

再び最高値を更新してきた商品なら、

将来も安心して積立を続けやすいと考えています

もちろん、

過去の実績が将来を保証するわけではありません

それでも、

短期ランキングだけを見るより、

長期間の実績を確認しておくことは

非常に大切です

② 分散投資できる商品を選ぶ

初心者ほど、1社だけに投資するより、

世界中へ分散投資できる商品がおすすめです

例えば

- S&P500なら米国500社

- オルカンなら世界中の株式

- 先進国株式なら日本を除く先進国

へ分散投資できます

1社だけが不調になっても、

他の企業が成長することでリスクを抑えられます

だから私は、

インデックスファンドを中心に運用しています

③ コスト(信託報酬)が低い商品を選ぶ

新NISAは長期投資です

毎年わずかな手数料の差でも、

20〜30年後には大きな差になります

例えば、

信託報酬0.1%と信託報酬0.5%では、

毎年の差は小さくても、長期間では

数十万円以上変わる可能性があります

だから私は

低コストの商品を優先しています

代表的なインデックスファンドの比較

| 商品 | 信託報酬 | 初心者おすすめ |

|---|---|---|

| オルカン | 低い | ★★★★★ |

| S&P500 | 低い | ★★★★★ |

| 先進国株式 | 低い | ★★★★☆ |

| テーマ型ファンド | 高め | ★★☆☆☆ |

④ 純資産総額が大きい商品を選ぶ

初心者は意外と見落としがちですが、

私は純資産総額も確認しています

純資産総額が大きい商品は

多くの投資家に選ばれており、

途中で運用終了になるリスクも

比較的小さい傾向があります

もちろん、純資産総額だけで

判断するわけではありません

長期実績やコストと合わせて

見ることが大切です

⑤ 自分が20年以上続けられる商品を選ぶ

最後に一番重要なのが、

続けられる商品を選ぶことです

私は投資で最も難しいのは、

商品選びではなく積立を続けること

だと思っています

どんなに優れた商品でも、

暴落したときに売ってしまえば

意味がありません

だから私は、長期チャートを見て

「この商品なら暴落しても持ち続けられる」

と納得した上で積立を始めています

それが結果として、

今も積立を継続できている理由です

関連記事:新NISAは月1万円でも意味ある?20年後のリアルな結果と結論

次のパートでは、

- オルカン

- S&P500

- 先進国株式

- NASDAQ100

- 高配当ETF

を比較し、

「初心者なら結局どれを選ぶべきか」を

ランキング形式で詳しく解説していきます

関連記事:新NISAとは?始め方・おすすめ商品を初心者向けに完全解説【2026年版】

初心者が新NISAの商品を選ぶ前に必ずチェックしたいこと

新NISAで失敗しないためには、

「何を買うか」だけではなく、

どんな基準で商品を選ぶか

がとても重要です

私は新しい商品を調べるとき、口コミや

人気ランキングだけでは購入しません

必ず

- 長期チャート

- 銘柄概要

- 純資産総額

- 連動する指数(ベンチマーク)

- 月次レポート

などを確認してから投資するようにしています

最初は難しく感じるかもしれませんが、

一度覚えてしまえば5分ほどで確認できる

ようになります

純資産総額は必ず確認しよう

私が必ず確認しているのが、

純資産総額です

純資産総額とは、その投資信託に

集まっている資金の大きさです

一般的には、

純資産総額が大きく、

継続的に増えている商品ほど、

多くの投資家に支持されていると考えられます

逆に、

純資産総額が小さい商品は、

将来的に繰上償還(運用終了)となる

可能性が比較的高くなる場合があります

もちろん、

純資産総額だけで判断するわけではありません

しかし私は、

長く積み立てる商品だからこそ、

できるだけ規模が大きく安定した商品を

選ぶようにしています

| 確認項目 | チェックする理由 |

|---|---|

| 純資産総額 | 長期間運用されやすいか 確認するため |

| 増加傾向の有無 | 投資家から継続して支持されているか 確認するため |

ベンチマーク(連動指数)を理解する

次に確認したいのが、

どの指数に連動する商品なのか

です

例えば、

S&P500に連動する商品なら、

米国を代表する約500社へ投資します

オルカンなら、

世界中の株式市場へ幅広く投資します

先進国株式なら、

日本を除く先進国へ分散投資します

つまり、

投資信託を選ぶというより、

どの市場へ投資するのか

を選ぶことになります

そのため私は、商品名よりも

「何の指数に連動しているのか」

を最初に確認しています

月次レポートは5分だけでも確認しよう

投資信託を購入する前に、

ぜひ一度見てほしいのが月次レポートです

「難しそう…」

と思うかもしれませんが、

全部読む必要はありません

私も毎回細かく読むわけではなく、

5分ほどでポイントだけ確認しています

たった5分でも、その商品が

どんな運用をしているのかがよく分かります

月次レポートで確認する4つのポイント

私が毎回確認しているのは次の4つです

□ 組入上位銘柄

□ 国・地域別比率

□ 純資産総額

□ 運用コメント

例えば、

オルカンなら本当に世界へ分散投資されているか

S&P500なら米国大型株中心になっているか

NASDAQ100ならハイテク企業の比率はどうか

などが簡単に分かります

また、

純資産総額が順調に増えているかも

確認しておくと安心です

月次レポートはMINKABUから簡単に見られる

月次レポートは、

運用会社の公式サイトだけでなく、

MINKABUの投資信託ページからも確認できます

私も商品を比較するときは、

チャートを見たあとに月次レポートを開いて、

運用状況を確認しています

「人気だから」だけではなく、

実際にどんな商品なのかを自分の目で確認する

これが失敗しない商品選びにつながります

5分の確認が10年・20年後の安心につながる

新NISAは、

10年、20年と続ける長期投資です

だからこそ、

「なんとなく人気だから」ではなく、

自分で内容を確認して

納得した商品を選ぶことが大切です

5分だけ

月次レポートを見る習慣をつけるだけでも、

安心して積立を続けやすくなります

私は新しい商品を検討するときも、

必ずチャートと月次レポートを確認してから

購入するようにしています

そのひと手間が、

長期投資で後悔しないための

大切なポイントだと思っています

最後は必ず長期チャートを見る

そして最後に確認するのが、

長期チャートです

私は毎回、

- 過去1年

- 過去5年

- 過去10年

- 設定来チャート

まで確認しています

ここで見ているのは、

どれだけ上昇したかではありません

重要なのは、

暴落しても回復してきたか

です

- リーマンショック

- コロナショック

- 利上げ局面

などの大きな下落相場を乗り越え、

長期では右肩上がりになっている商品なら、

私は安心して積立を続けられます

もちろん、過去の成績が

将来を保証するわけではありません

それでも、

短期ランキングだけを見るより、

長期の実績を確認した方が、

後悔の少ない商品選びにつながる

と考えています

私の商品選びはこの順番で行っている

最後に、私が実際に

商品を選ぶときの流れを紹介します

ヒロヒロ流 商品選び5ステップ

① ベンチマークを確認する

↓

② 純資産総額を見る

↓

③ 信託報酬を確認する

↓

④ 月次レポートを見る

↓

⑤ 過去1年・過去5年・10年・設定来チャートを見る

この流れなら、

SNSや人気ランキングだけに左右されず、

自分で納得して商品を選べるようになります

私自身も、

この方法で比較・検討した上で、

積立投資枠では先進国株式、

成長投資枠ではS&P500を選び、

現在も積立を継続しています

初心者におすすめの商品ランキング

ここからは、私が実際に調べ、

現在も運用を続けている銘柄も含め、

おすすめの商品を紹介します

ランキングは

- 長期実績

- 分散性

- コスト

- 初心者の始めやすさ

を総合的に評価しています

もちろん、「これだけが正解」

という商品はありません

しかし、初心者ならこの順番で

検討すると失敗しにくいと思います

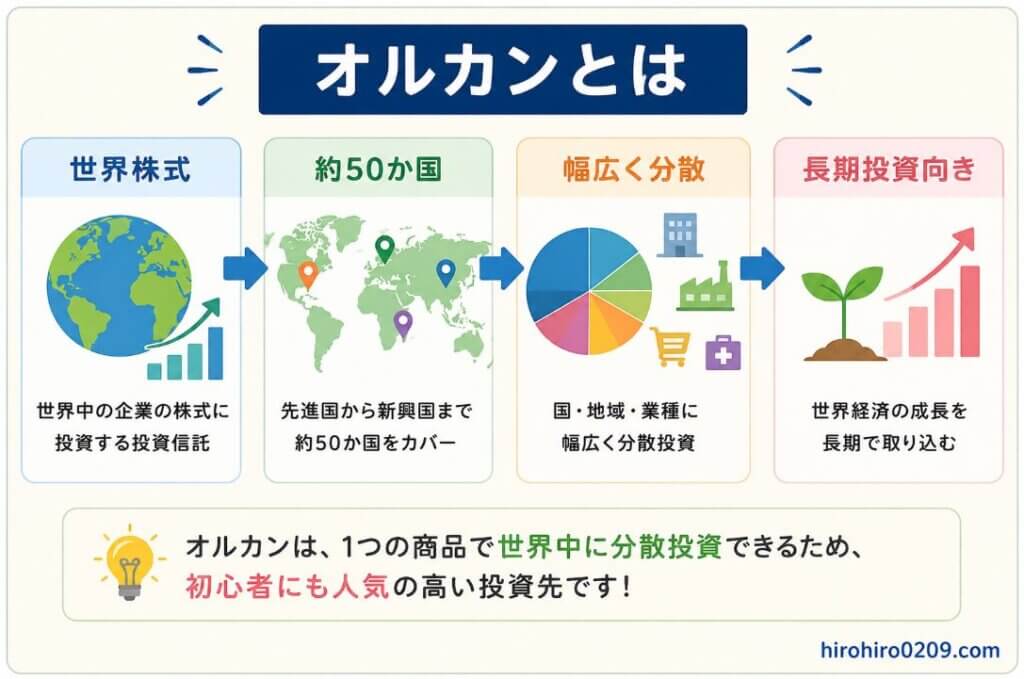

第1位 オルカン(全世界株式)

初心者へ最もおすすめしたいのは

通称”オルカン”

eMAXIS Slim 全世界株式(オール・カントリー)

です

世界約50か国・2,000社以上へ分散投資でき、

1本で世界経済全体へ投資できます

米国だけではなく

- 欧州

- 日本

- 新興国

も含まれるため、

地域分散が非常に優れています

私は現在保有していませんが、

初心者には最も始めやすい商品だと思います

■ メリット

□ 世界中へ分散投資できる

□ 1本で運用できる

□ 信託報酬が低い

□ 長期積立向き

■ デメリット

□ 米国だけよりリターンは

控えめになる可能性

□ 新興国も含まれる

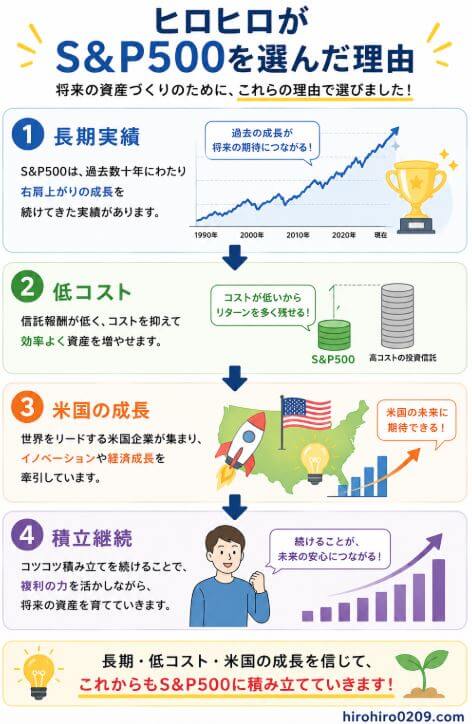

第2位 S&P500

私が現在、

成長投資枠で積み立てている商品です

S&P500とは、米国を代表する

約500社へ投資する指数です

- Apple

- Microsoft

- NVIDIA

- Amazon

など、世界を代表する

企業が組み込まれています

過去を振り返ると、

何度も暴落を経験しながら、

長期では右肩上がりで成長してきました

もちろん、

将来も同じ成績になる保証はありません

それでも、私は米国企業の

成長力を期待して積立を続けています

■ メリット

✓ 長期実績が豊富

✓ 世界有数の企業へ投資

✓ 信託報酬が低い

■ デメリット

✓ 米国だけに投資する

✓ 米国経済の影響を受けやすい

第3位 先進国株式

私が積立投資枠で運用している商品で

日本を除く先進国へ幅広く投資できます

米国比率は高いものの、

欧州やカナダなどにも分散されるため、

S&P500より地域分散があります

私は、

- 積立投資枠では先進国株式

- 成長投資枠ではS&P500中心

という組み合わせで運用しています

もちろん、この組み合わせが

正解かどうかは最後まで分かりませんが、

自分が納得して

長く続けられることを重視しています

第4位 NASDAQ100

NASDAQ100は、

ハイテク企業中心の指数です

AIや半導体など、

成長企業が多く含まれるため、

大きなリターンが期待できる一方、

値動きも非常に大きくなります

初心者なら、最初から全額投資するより、

資産の一部として保有する方が安心でしょう

第5位 高配当ETF

高配当ETFは、

値上がり益だけでなく、

配当金を受け取れる商品です

配当金を

生活費や再投資に回せる点が魅力ですが、

新NISAを始めたばかりの初心者なら、

まずは、資産を大きく育てやすい

インデックスファンドを優先するのが

おすすめです

商品ごとの比較表

| 商品 | 分散性 | 成長性 | 値動き | 初心者おすすめ |

|---|---|---|---|---|

| オルカン | ◎ | ○ | ○(普通) | ★★★★★ |

| S&P500 | ○ | ◎ | ○ | ★★★★★ |

| 先進国株式 | ◎ | ○ | ○ | ★★★★☆ |

| NASDAQ100 | △ | ◎ | △(大きい) | ★★★☆☆ |

| 高配当ETF | ○ | △ | ○ | ★★★☆☆ |

結局どれを選べばいい?

もし迷ったら、

私なら次のように考えます

世界中へ分散したいなら

→ オルカン

米国の成長を信じるなら

→ S&P500

私のように

積立投資枠と成長投資枠を

使い分けたいなら

→ 先進国株式+S&P500

どれを選ぶ場合でも、大切なのは

一度決めたら長く積み立てることです

新NISAは短期で利益を狙う制度ではありません

20〜30年かけて

資産を育てる制度だからこそ、

値動きに一喜一憂せず続けることが

成功への近道になります

関連記事:新NISAとは?始め方・おすすめ商品を初心者向けに完全解説【2026年版】

初心者がやりがちな商品選びの失敗

ここまでおすすめ商品を紹介しましたが、

実は「何を買うか」以上に大切なのが

何を買わないかです

私も投資を始めた頃は、

投資系ブロガーやユーチューバーが

発信する情報と、

ランキングばかり見ていました

しかし、

7年以上積立を続けてきて思うのは、

資産形成で失敗するケースには

特徴や傾向、つまり理由があります

ここでは、

初心者が特に気を付けたいポイントを

紹介します

① 人気ランキングだけで決める

最も多い失敗が、

人気ランキングだけで商品を決めることです

ランキングは「今」が人気の

商品がランキングされていることが多いです

従って、やや投機的な色合いが出ます

しかし、新NISAは20〜30年続ける制度です

私はランキングも見ますが、

それだけで終わらず、

- 過去1年

- 過去5年

- 過去10年

- 設定来

のチャートをチェックしています

短期の人気より、

✓ 長期間積み立てられる商品かどうか

✓ 長期間投資してリターンを得られそうか

を確認する方が重要だと考えています

② SNSやYouTubeの”端的な情報”だけを信じる

SNSには有益な情報もありますので、

私自身も参考にすることがあります

しかし、SNSは

スピード感があることが特長なので、

「今話題」の商品が多く紹介されがちです

また、一度に発信する情報量が少ないので

どうしても、”端的な情報”になりがちです

その”端的な情報”だけを切り取って

鵜呑みにしてしまうのは、

こと「投資」に限っては危険すぎます

そのため、自分でも

- 商品銘柄の概要

- 運用会社

- チャート(1年、5年、10年、最長)

- 信託報酬

- 純資産総額

などを確認するようにしています

私は必ず最後は自分の目で確認し、

納得してから購入します

特にチャートを1年だけでなく、

5年、10年、最長とチェックするのは

最重要です

③ 直近1年だけ好成績の商品を買う

1年間だけを見ると、

どの商品も順位が大きく入れ替わります

今年好調でも、

来年は大きく下落することがあります

だから私は

短期チャートだけでは判断しません

むしろ

5年や10年以上のチャートを見ることで、

✓ 長期的に成長してきたか

✓ どれくらい暴落したことがあるか

✓ 暴落後も回復してきた商品なのか

を確認しています

④ 手数料が高い商品を選ぶ

初心者の頃は

リターンばかり見てしまいがちです

私もそうでした

しかし、

今は手数料も確認するようにしています

例えば、

- 年間0.1%

- 年間1.0%

一見すると小さな差ですが、

20〜30年積み立てると

受け取れる資産が大きく変わります

そのため私は、低コストな

インデックスファンドを中心に選んでいます

確認ポイント

| 確認ポイント | 理由 |

|---|---|

| 信託報酬 | 長期では差が大きくなる |

| 純資産総額 | 繰上償還リスクを確認 |

| 長期チャート | 続けられる商品か判断 |

| 分散投資 | リスクを抑えられる |

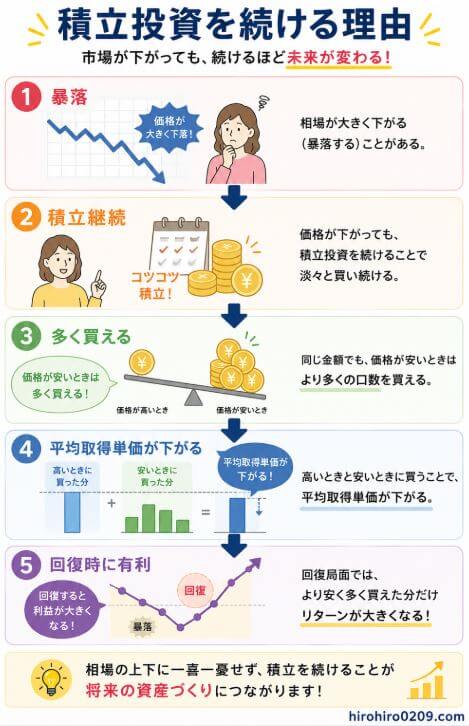

⑤ 一括投資して暴落でやめる

新NISAでは一括投資もできます

しかし初心者のうちは、

また積立投資で実績ができるまでは、

積立投資がおすすめです

積立なら

価格が高い時も安い時も

自動で買い続けるため、

平均購入単価を平準化しやすくなります

私も基本は、毎月積立を続けています

暴落したから積立を止める

ということはありません

むしろ、安く買える期間だと考えています

私が商品選びで大切にしていること

ここまで紹介した内容をまとめると、

私は次の順番で商品を選んでいます

商品選びのチェックリスト

□ 長期チャートを見る

□ 暴落後に回復している

□ 信託報酬が低い

□ 純資産総額が大きい

□ 分散投資できる

□ 自分が20年以上持ち続けられる

これらを確認したうえで、

最後に

「この商品なら暴落しても積立を続けられるか」

を自分自身へ問いかけています

この考え方になってからは、

相場が大きく下落しても

以前ほど不安にならなくなりました

関連記事:新NISAは月1万円でも意味ある?20年後のリアルな結果と結論

関連記事:NISAで月2万円積立したらどうなる?20年後・30年後をシミュレーション

私が実際に新NISAで選んでいる商品

ここまで、

初心者向けにおすすめ商品を紹介してきました

では、実際に

私はどの商品へ投資しているのでしょうか

私の今の運用は、

SNSで話題の商品をその都度、

買い替えるスタイルではありません

自分で長期チャートやコストを確認し、

納得した商品だけを積み立てています

現在も運用方針は変わらず、

毎月コツコツ積立を続けています

積立投資枠では先進国株式を積立

積立投資枠では、

先進国株式インデックスファンドへ

毎月定額を積み立てています

理由は、日本を除く

先進国へ幅広く分散投資できるからです

米国だけではなく、

欧州やカナダなどにも投資できるため、

地域分散の効果も期待できます

もちろん、

オルカンも非常に優れた商品ですし

興味はあります

たまたま私は、先進国株式を選びました

どちらが絶対に正しいということではなく、

また、数年くらいでは答えも出ないので、

最終的に自分が納得して続けられる商品を

選べばよいと思っています

成長投資枠ではS&P500を積立

成長投資枠では、

S&P500を中心に3つの銘柄に

積み立てています

S&P500は、

米国を代表する約500社へ投資する指数です

世界的な企業が数多く組み入れられており、

長期では何度も暴落を乗り越えながら

成長してきました

私も購入前には、

- 過去1年

- 過去5年

- 過去10年

- 設定来チャート

を確認しました

短期間だけではなく、長期間で

どのような値動きをしてきたのかを

確認したうえで積立を始めています

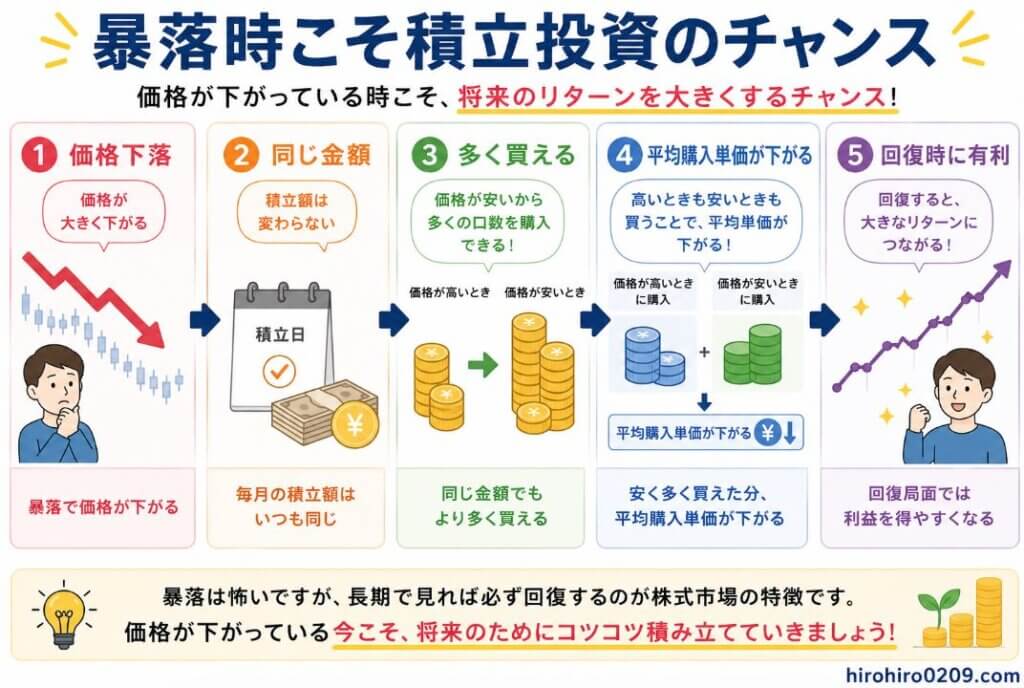

私は暴落しても積立をやめない

投資を続けていると、

必ず暴落はやってきます

- コロナショック

- 世界情勢の悪化

- 急激な利上げ

など、どんな優良商品でも、

価格が大きく下落することがあります

しかし、

私は暴落したからといって

積立を止めたことはありません

むしろ、

同じ金額でより多く買える期間

と考えています

実際、定額積立投資は

価格が下がるほど多く購入できます

その結果、平均購入単価を下げられます

暴落時こそ積立投資のチャンス

もちろん、暴落は誰でも不安になります

私も評価額が大きく減ると、

気持ちが落ち着かないことはあります

それでも、積立を止めない理由があります

価格が安くなるほど、

同じ金額でより多く買えるからです

将来相場が回復したとき、その期間に

購入した口数が資産成長につながります

だから私は、

暴落時ほど積立設定を変更せず、

いつも通り続けています

これから始める人へのアドバイス

初心者の方へ伝えたいのは、

最初から完璧な商品を探す必要はない

ということです

どの商品も、

将来の値動きは誰にも分かりません

だから私は現在、

✓ 長期チャートを見る

✓ 低コストを選ぶ

✓ 分散投資する

✓ 長く続けられる商品を選ぶ

という基準を大切にしています

一番避けたいのは、

人気ランキングだけで飛び付いたり、

短期間の値動きだけで売買を繰り返したり

することです

新NISAはそもそも、

短期間で利益を狙う制度ではなく、

長期間かけて資産を育てる制度です

焦らず、

自分が納得できる商品を選び、

コツコツ積立を続けることが

成功への近道だと思います

関連記事:新NISA積立投資枠は2年でいくら増えた?260万円投資の運用実績を公開

関連記事:新NISA運用実績公開|積立投資枠の次に選んだ成長投資枠は正解だったのか?

関連記事:新NISAは月1万円でも意味ある?20年後のリアルな結果と結論

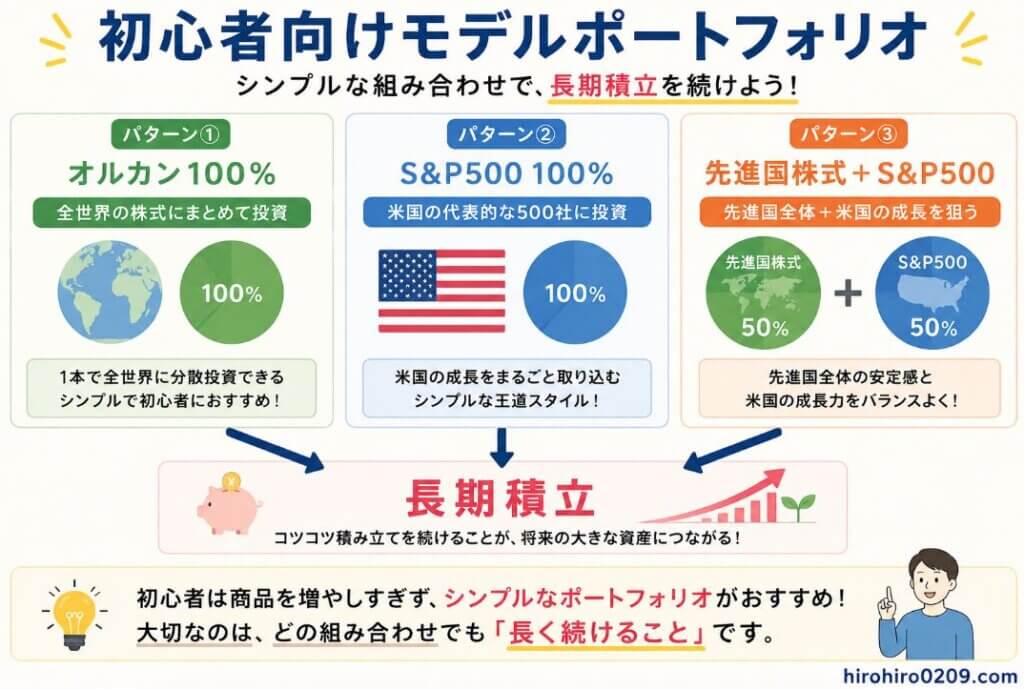

初心者向けおすすめのモデルポートフォリオ

ここまで読んでも、

「結局、自分は何を買えばいいの?」

と迷う方もいると思います

そこで、初心者向けに

モデルポートフォリオを紹介します

もちろん正解は一つではありません

大切なのは、

自分が納得して長く続けられることです

パターン① 世界へ幅広く分散したい人

オルカン100%

世界中へ分散投資できるため、

初心者でも始めやすい構成です

パターン② 米国の成長を期待する人

S&P500 100%

米国企業の成長を信じて、

シンプルに積み立てたい人に向いています

パターン③ 私と同じ運用をしたい人

- 積立投資枠:先進国株式

- 成長投資枠:S&P500中心

現在、私はこの組み合わせで積立を続けています

どちらも長期チャートを確認し、

納得したうえで選びました

新NISAで何を買えばいい?よくある質問

オルカンとS&P500ならどちらがおすすめ?

迷ったら、どちらを選んでも

大きな失敗になる可能性は低いと考えています

- 世界へ幅広く分散したいなら

オルカン - 米国の成長を期待するなら

S&P500

がおすすめです

初心者はいくつの商品を買えばいい?

最初は1〜2本で十分です

たくさんの商品を持つより、

長く続けられる商品を選ぶ方が重要です

毎月いくら積み立てればいい?

無理のない金額から始めるのがおすすめです

月1万円でも、20〜30年積み立てれば

大きな資産になる可能性があります

詳しくはこちら

▶ 新NISAは月1万円でも意味ある?20年後のリアルな結果と結論

暴落したら売った方がいい?

私は売りません

これまで投資を続けてきて感じるのは、

暴落は積立をやめる理由ではなく、

安く買えるチャンスでもあるということです

もちろん、

生活資金まで投資するのは避けるべきですが、

余裕資金で積立を続けられているのであれば、

慌てて売却する必要はないと考えています

人気ランキングの商品を買えば安心?

私はそうは思いません

人気ランキングは参考になりますが、

最終的には

- 長期チャート

- 信託報酬

- 純資産総額

- 分散性

などの情報を自分の目で確認し、

納得できるかどうかが重要です

私自身も、

少なくとも設定来チャートは必ず確認し、

「今後も成長が期待できそうだな」

と思えたものだけに投資しています

まとめ|迷ったら長期で続けられる商品を選ぼう

最後に、

この記事のポイントをまとめます

この記事のまとめ

□ 初心者はインデックスファンドがおすすめ

□ オルカン・S&P500・先進国株式は

有力候補

□ 人気ランキングだけで決めない

□ 必ず1年・5年・10年・設定来チャートを

確認する

□ 暴落時の回復力を見る

□ 信託報酬と純資産総額も確認する

□ 自分が20年以上続けられる商品を選ぶ

□ 短期の値動きより積立継続を優先する

投資に絶対の正解はありません

だからこそ、人気ランキングや

SNSの情報だけに頼るのではなく、

自分の目で長期チャートや運用実績を確認し、

納得した商品へ投資することが大切です

私自身も、新NISAの商品を選ぶ際は、

必ず過去5年・10年・設定来チャートを

確認しています

そして、

「この商品なら暴落しても積立を続けられる」

と納得したものだけを選んでいます

新NISAは短距離走ではありません

20年、30年という

長い時間を味方につける制度です

焦らず、

自分に合った商品を選び、

コツコツ積立を続けていきましょう

■ 次におすすめの記事

▶ 新NISAとは?始め方・おすすめ商品を初心者向けに完全解説【2026年版】

▶ 新NISAは月1万円でも意味ある?20年後のリアルな結果と結論

▶ 【2026年版】新NISAで20年後いくら?超簡単シミュレーション方法