結論|新NISAは毎月いくら積立すればいい?

✓ 初心者なら月1万〜3万円スタートが

おすすめ

✓ 平均積立額は月2万円前後が多い

✓ 月1万円でも長期なら十分資産形成可能

✓ 無理なく20年以上続けられる金額が

最重要

✓ 迷ったら、まずは少額スタートでもOK

「新NISAって毎月いくら積立すればいいの?」

これは初心者がかなり悩みやすいポイントです

月1万円では少ない気がする。

逆に、月5万円は家計的にきつい

SNSを見ると高額投資している人も多く、

自分はいくら積立すればいいのか

分からなくなる人も少なくないと思います

この記事では、

✓ 新NISAの平均積立額

✓ 月1万、3万、5万円のリアルな差

✓ 投資歴7年の私が考えるおすすめ金額

✓ 無理なく続けるコツ

を分かりやすく解説します

この記事を読むことで、

「自分はいくら積立すればいいのか」

が判断しやすくなります

新NISAを始めるための

おすすめ証券口座については、

こちらで詳しく解説しています

▶ 新NISA|おすすめ証券会社はどこ?SBIと楽天が2強な理由を数字で検証

また、私自身の新NISAの運用実績と

銘柄はこちらで公開しています

▶ 新NISA積立投資枠は2年でいくら増えた?260万円投資の運用実績を公開

▶ 新NISA運用実績公開|積立投資枠の次に選んだ成長投資枠は正解だったのか?

■ この記事がおすすめな人

✓ 新NISAを始めたいけど積立額で

迷っている

✓ 月1万円では少なすぎるのではと不安

✓ 他の人がいくら積立しているか知りたい

✓ 老後資金をどれくらい作れるのか

気になる

✓ 無理なく続けられる投資額を知りたい

■ この記事を読むと分かること

✓ 新NISAの平均的な積立額

✓ 月1万、3万、5万円積立した場合の違い

✓ 初心者におすすめの積立額

✓ 積立額で失敗しない考え方

✓ 長く続けるために大切なポイント

そもそも新NISAとは何か、おすすめ商品も併せて

解説しています

関連記事:新NISAとは?始め方・おすすめ商品を初心者向けに完全解説【2026年版】

新NISAは毎月いくら積立している人が多い?

まず気になるのが、

「みんないくら積立しているのか」

だと思います

金融庁の調査結果からは、

2024年の月あたり平均積立額は

月3万〜6万円です

年代別では以下の通りです

| 年代 | 1月あたり平均積立額 |

|---|---|

| 20代 | 3.3万円 |

| 30代 | 5.5万円 |

| 40代 | 6.0万円 |

もちろんこれは平均なので、

個人差はあります

参考までですが、

旧つみたてNISA(2018~2023年) の

平均積立額は月23,416円という

調査結果もあります

出典:オカネコ調査

旧つみたてNISAから新NISAになって、

年間40万円だった非課税投資枠が

積立投資枠だけでも年間120万円まで

引き上げられた影響が大きいと思います

参考記事:【2026年版】新NISAの非課税枠1800万円と旧つみたてNISAの違い

20代・30代は少額スタートでも全然OK

若い世代は、

- 結婚

- 子育て

- 住宅費

など支出も多いため、

月1万円前後から始める人も

珍しくないと思います

ただし、

若いほど運用期間が長くとれるのは

大きな強なので、少額でも有利です

長期積立では、

「早く始める」ことが

後半の伸びに大きく効いてきます

40代・50代は積立額を無理なく増やせるなら

40代以降は、

- 収入増加

- 教育費終了

- 老後意識

から、積立額を増やすケースも

多いでしょう

ただし、無理な積立は逆効果です

暴落時に精神的につらくなり、

途中でやめてしまっては

元も子もありません

実際、

「積立額を増やしすぎて不安になった」

という人は少なくありません

暴落時の考え方については、

こちらの記事でも詳しく解説しています

関連記事:投資に疲れた…続けるかやめるか迷った時の考え方

年代別のおすすめ積立額の目安

新NISAの積立額は、

年齢やライフステージによっても変わります

ここでは、

初心者向けに目安を紹介します

20代|まずは月1万〜3万円でも十分

20代は、

- 運用期間が長い

- 複利効果を活かしやすい

- 将来的な収入増加も期待しやすい

という大きなメリットがあります

そのため、

最初は月1万円前後でも

十分価値があります

特に20代は、

- 結婚

- 引っ越し

- 住宅費

- 自己投資

- 趣味や交際費

など支出も多くなりがちのため、

無理をしすぎないことが大切です

「少額でも早く始める」

ことの方が重要です

30代|家計とのバランスを重視

30代になると、

- 教育費

- 住宅ローン

- 生活費増加

など、

固定費が増えがちです

そのため、例えば

月3万円前後を目安に、

家計とバランスを取りながら

積立を継続したいものです

無理に増額しすぎると、

暴落時に精神的負担が大きくなるため

注意が必要です

40代|老後資金を意識して増額する人も多い

40代以降は、

- 収入増加

- 教育費終了

- 老後準備

を意識して、

積立額を増やす人も多いと思います

月5万円以上積立するケースも

あろうかと思いますが、重要なのは

「生活を圧迫しない範囲」

にすることです

焦って高額投資するより、

継続できる金額の方が重要です

50代|積立と出口戦略をセットで考える

50代は、積立だけでなく、

「いつ使うか」も重要になります

老後資金とのバランスを見ながら、

- 積立額

- 現金比率

- 出口戦略

を考えることが大切です

新NISAの出口戦略については、

こちらの記事でも詳しく解説しています

▶ 新NISAの出口戦略|おすすめの取り崩し方

▶ 新NISAの出口戦略はいつ?売却タイミングと最適解をシミュレーションで解説

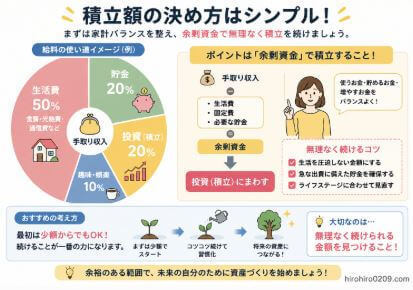

新NISAは毎月いくら積立するのがおすすめ?

結論から言うと、

初心者なら月1万〜3万円くらいから

始めるのがおすすめです

初心者ならまずは月1万円でも十分

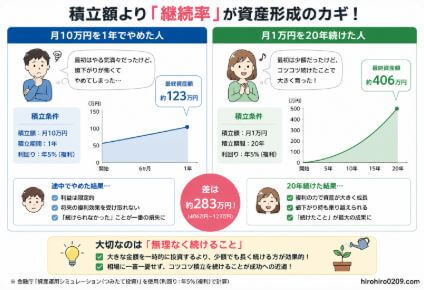

最優先は積立額よりむしろ、

「無理なく続けられる金額」

理由は、

- 続けやすい

- 暴落耐性を持ちやすい

- 家計を圧迫しにくい

- 月1万円でも20年では

大きな資産になる可能性がある

からです

積立額を大きくしすぎて

途中でやめてしまうくらいなら、

少額でも長く続ける方が資産形成できます

関連記事:新NISAはいくらから始める?月1000円でもOK|無理のない決め方を解説

そもそも、

「投資は余剰資金と自己責任で」

が大原則です

積立金額の決め方について、

より詳しく解説した記事はこちら

▶ 新NISAはいくら積み立てるべき?積立金額の決め方をシミュレーション付きで解説

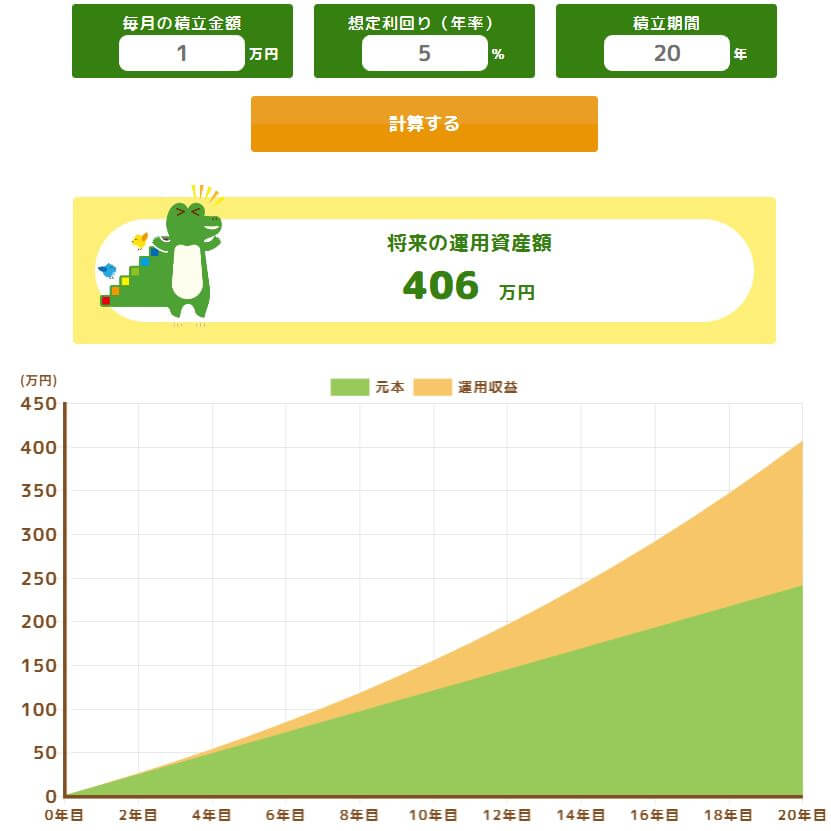

毎月の積立額別シミュレーション比較

年利5%で20年間積立した場合の

シミュレーション結果です

| 毎月積立額 | 積立元本 | 20年後の資産目安 | 向いている人 |

|---|---|---|---|

| 1万円 | 240万円 | 406万円 | 初心者 (まず始めたい) |

| 3万円 | 720万円 | 1,217万円 | バランス重視 |

| 5万円 | 1,200万円 | 2,029万円 | 老後資金を強化したい |

複利の効果で、直線ではなく曲線で

途中から大きく伸びていくのが分かります

当然、積立額が大きいほど有利なわけですが、

月1万円でも元本240万円→406万円なので、

「暴落時でも長く継続できる金額」

にすること

の方が優先です

新NISAのおすすめ銘柄をまとめた記事はこちら

新NISAで何を買えばいい?初心者向けおすすめ商品を解説

新NISAでよくある失敗パターン

新NISAは長期積立投資に向いている

制度ですが、積立額の決め方を間違えると

途中で苦しくなってしまうケースもあります

特に初心者は、

「早く増やしたい」

「非課税枠を使い切りたい」

という気持ちが強くなりやすいため、

無理な投資になってしまうこともあります

ここでは、

実際によくある失敗パターンを紹介します

最初から積立額を上げすぎる

新NISAを始めると、

「非課税枠を埋めたほうが得」

「早く資産形成したい」

と考えて、

最初から高額積立を設定したくなりがちです

しかし、

無理な積立は長続きできません

特に暴落時は、

積立額が大きいほど不安も強くなります

結果として、

- 積立停止

- 途中売却

- 投資自体をやめてしまう

ことにつながるケースもあります

私自身も、

最初から今の投資スタイルだった

わけではありません

NISAではありませんが、

ロボアドのウェルスナビで、

最初に100万円を4回、

合計400万円を一括投資しました

しかし、

投資直後に相場が下落し、

資産が大きく減少しました

当時は、

「生活資金に余裕がある状態」

とは言い切れず、

精神的にもかなり不安になりました

この経験から強く感じたのは、

「投資額を増やすこと」より、

「安心して続けられること」

の方が重要ということです

その後は、

- 積立投資中心に変更

- 無理のない金額で積立

- 投資全体の資産配分も適宜見直し

という形に変わっていき、

自分自身の投資スタイルが

出来上がってきました

2026年5月現在は、

- 新NISAを優先して積立

- ウェルスナビ積立額は減額

- 株価指数CFD積立は停止

という形で、

長く続けやすい配分を意識しています

特に初心者のうちは、

「最初から頑張りすぎない」

こともかなり重要です

まずは、

「暴落しても続けられる金額」

から始めるのがおすすめです

関連記事:ウェルスナビはおすすめ?7年以上運用した私が向いている人を解説

生活防衛資金まで投資してしまう

投資は余剰資金で行うことが重要です

生活費ギリギリで積立すると、

- 病気

- 転職

- 家電故障

などの急な出費が起きた時に、

精神的余裕がなくなります

その状態で暴落が重なると、

かなりつらくなりやすいです

まずは生活防衛資金を確保したうえで、

無理のない範囲で積立することが大切です

SNSの積立額と比較してしまう

SNSでは、

- 月10万円積立

- 年間360万円投資

- 20代で資産1,000万円

のような投稿も多く見かけます

ただし、

収入や家族構成、

生活費は人それぞれ違います

他人基準で無理をすると、

継続できなくなることもあります

積立投資で最も重要なのは、

「自分に合った金額を長く続けること」

です

暴落時に怖くなってやめてしまう

積立投資では、

途中で下落相場を経験する可能性が

極めて高いです

実際、私自身も

2024年の新NISA開始後に

大きな値動きを何度か経験しました

ただし、

長期積立投資では、

暴落時にも買い続けることで

平均購入単価を下げやすくなります

これが「ドルコスト平均法」の真骨頂です

短期の値動きだけで判断せず、

長期目線で考えることが重要です

暴落時の考え方については、

こちらの記事でも詳しく解説しています

関連記事:新NISAで暴落したらどうする?売るべきか続けるべきかを経験ベースで解説

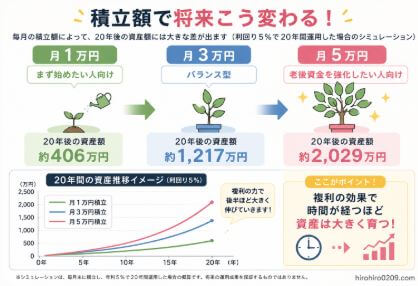

新NISAを月1万、3万、5万円積立したらどうなる?

月1万円を20年積立した場合(年利5%)

- 積立元本:240万円

- 運用結果:406万円

月1万円でも、

20年では166万円もの差が出ます

「まず始める」

という意味では現実的ですし、

効果も期待出来ます

「月1万円では意味ないのでは?」

と不安な人は、

こちらの記事も参考にして下さい

関連記事:新NISAは月1万円でも意味ある?20年後のリアルな結果と結論

月3万円を20年積立した場合(年利5%)

- 積立元本:720万円

- 運用結果:1,217万円

老後資金形成をかなり意識できる水準です

家計とバランスを取りやすい人も

多いかもしれません

月3万円積立した場合の、より詳しい

シミュレーションはこちらで解説しています

関連記事:新NISAで月3万円積立したら20年後いくら?利回り別シミュレーション

月5万円を20年積立した場合(年利5%)

- 積立元本:1,200万円

- 運用結果:2,029万円

かなり大きな資産形成が期待できます

ただし、途中で苦しくなると

継続が難しくなるため注意は必要です

月5万円積立した場合の

老後資金シミュレーションは、

こちらの記事で詳しくまとめています

関連記事:新NISAの月5万円投資で老後はいくら?20年・30年・40年シミュレーション

毎月10万円積み立てると15年後に資産は

いくらになるのか、私の実績も含めた

シミュレーション結果はこちら

▶ 新NISAで月10万円積立すると15年後いくら?実績とシミュレーションで検証

投資歴7年の私が感じた「ちょうどいい積立額」

私自身は、

旧つみたてNISAで月3.3万円の積立を

6年間続けた後、

現在は新NISAで月10万円を積立しています

旧つみたてNISAの運用実績が

良かったこともあり、

「非課税メリットが大きい新NISAを

最優先にしたい」と考えたためです

参考記事:旧つみたてNISAを6年間やり切った結果|選び続けた銘柄と運用実績

その代わりに、

- ウェルスナビは月6万円→4万円へ減額

- 株価指数CFDの積立は停止

するなど、

投資全体の資産配分を見直しました

参考記事:私の投資ポートフォリオ公開|NISA・ロボアド・仮想通貨・CFD7年運用実績

実際に積立投資を続けて感じるのは、

「安心して続けられる金額」

が最も重要ということです

積立額が大きすぎると、

暴落時にかなり不安になります

逆に、無理のない金額なら、

下落相場でも継続しやすいです

特に新NISAは長期投資向け制度なので、

短期間で大きく増やすことよりも、

「長く積み立て続けること」の方が、

圧倒的に重要だと感じています

新NISAで暴落が来た時の考え方は、

こちらの記事でも詳しく解説しています

関連記事:新NISAで暴落したらどうする?売るべきか続けるべきかを経験ベースで解説

新NISAの積立額で迷った時の決め方

まずは月1万円から始める

初心者はまず、

「投資に慣れる」ことが大切です

実際に積立してみると、

- 暴落時の感情

- 値動きへの反応

- 自分に合う金額

が見えてきます

慣れてから増額する

最初から満額を狙わなくても大丈夫です

慣れてから、

- 昇給

- 支出減少

- 貯金増加

に合わせて増額すればOKです

他人基準で決めない

SNSでは、

- 月10万円

- 年間360万円

など大きな積立額を見ることもあります

でも大切なのは、

「自分が無理なく続けられるか」

です

無理な投資で生活が苦しくなる

状態については、

こちらの記事でも解説しています

関連記事:NISA貧乏は本当か|投資しているのに苦しい人の正体と対策

積立額別に詳しく知りたい人はこちら

新NISAは、

「いくら積立するか」

によって、

将来の資産額や生活への負担感も変わります

ここでは、積立額別に

詳しく解説している記事をまとめました

月1万円で始めたい人向け

「少額でも意味ある?」

と不安な人は、

こちらの記事がおすすめです

関連記事:新NISAは月1万円でも意味ある?20年後のリアルな結果と結論

月3万円でバランスよく積立したい人向け

家計と投資のバランスを取りながら、

老後資金も意識したい人向けです

関連記事:新NISAで月3万円積立したら20年後いくら?利回り別シミュレーション

月5万円以上で老後資金を強化したい人向け

積立額を増やした場合、

将来どれくらい差が出るのかを

詳しくシミュレーションしています

関連記事:新NISAの月5万円投資で老後はいくら?20年・30年・40年シミュレーション

積立中の暴落が不安な人向け

積立投資では、

暴落との向き合い方もかなり重要です

実際の経験ベースで、

「売るべきか続けるべきか」

を解説しています

関連記事:新NISAで暴落したらどうする?売るべきか続けるべきかを経験ベースで解説

毎月いくら積立するか迷っている人向け

積立額の平均や、

初心者向けの考え方をまとめています

関連記事:新NISAはいくらから始める?月1000円でもOK|無理のない決め方を解説

積立投資そのものを基礎から知りたい人向け

積立投資の基本や、

初心者向けの考え方はこちらで詳しく解説しています

関連記事:【初心者向け】放置OK?積立投資で始めるおすすめ投資商品5選

新NISAの積立額でよくある質問

月1万円でも意味ある?

あります。

積立投資では、

「早く始めること」

がかなり重要です

少額でも、

- 投資に慣れる

- 値動きを経験する

- 長期運用を始める

という意味があります

実際、月1万円や5千円でも

10年、20年と続ければ、

大きな資産になる可能性があります

まずは、無理なく続けられる金額で

始めることの方が重要です

参考記事:新NISAは月1万円でも意味ある?20年後のリアルな結果と結論

月10万円積立している人は多い?

月10万円積立は、

一般的にはかなり高水準だと思います

実際、月10万円を継続するには、

- 年間120万円の投資資金

- 生活費との両立

- 暴落時のメンタル維持

も必要になります

そのため、初心者が

最初から設定する金額としては、

ややハードルが高めです

私自身は、旧つみたてNISAの

運用実績が良かったため、

現在は新NISAを優先して

月10万円積立しています

ただしその代わりに、

- ウェルスナビ積立額を減額

- 株価指数CFD積立を停止

- 旅行などの娯楽費用を見直し

するなど、

資産配分全体を見直しました

つまり、

単純に投資額を増やしたというより、

「NISAを最優先に再配分した」

イメージです

重要なのは、

「積立額の大きさ」ではなく、

「無理なく長く続けられること」

だと思います

積立額は途中で増額したほうがいい?

個人的には、

最初は少額スタートがおすすめです

実際に投資を始めると、

- 暴落時の不安

- 値動きへのストレス

- 自分に合う金額

が見えてきます

慣れてから、

- 昇給

- 支出減少

- 貯金増加

などに合わせて、

徐々に増額していく方が

続けやすいと思います

ボーナス設定は使ったほうがいい?

毎月の積立だけではなく、

ボーナス月に追加投資することで、

年間投資額を増やしやすくはなります

ただし、せっかくの

「ドルコスト平均法」が

「ドルコスト不平均法」になって

しまうので、私はおすすめしません

新NISAは満額まで使うべき?

無理に満額を目指す必要はありません

新NISAは非課税メリットが大きい

ありがたい制度ですが、

生活を圧迫してまで投資しても

長続きしません

積立投資で最も重要なのは、

「長く続けること」です

特に初心者のうちは、

少額でも継続できる形を作ることが

一番、重要です

積立額は途中で変更できる?

できます

新NISAの積立設定は、

証券会社の管理画面から

途中で変更可能です

実際には、

- 最初は月1万円

- 慣れてから3万円へ増額

- 家計状況で減額

など、柔軟に調整している人も

多いでしょう

最初から完璧な金額を決める必要はありません

まとめ|新NISAは「無理なく続けられる金額」が正解

新NISAで毎月いくら積立するべきか迷ったら、

まずは、「無理なく続けられる金額」を

基準に考えるのがおすすめです

特に初心者なら、

まずは月1万〜3万円程度から

始めるのがおすすめです

積立投資は、

短期勝負ではなく長期戦です

少額でも、長く続けることで

大きな差になっていきます

また、「積立と一括投資どちらがいいのか」

で迷う人は、こちらの記事で比較しています

関連記事:新NISAは積立と一括投資どっちが得?900万円差のシミュレーションで完全比較

出口戦略まで考えておきたい人は、

こちらもおすすめです

関連記事:新NISAの出口戦略|おすすめの取り崩し方

関連記事:新NISAの出口戦略はいつ?売却タイミングと最適解をシミュレーションで解説