「ウェルスナビはやめたほうがいい」

という意見を見て、

不安になっている人も多いと思います

結論から言うと、

ウェルスナビは「人によって

向き不向きがある投資サービス」

です

実際に私は、

WealthNavi を 7年半以上運用しています

この記事では実体験をもとに

✓ やめたほうがいいと言われる理由

✓ 実際のメリット・デメリット

✓ 向いている人

をわかりやすく解説します

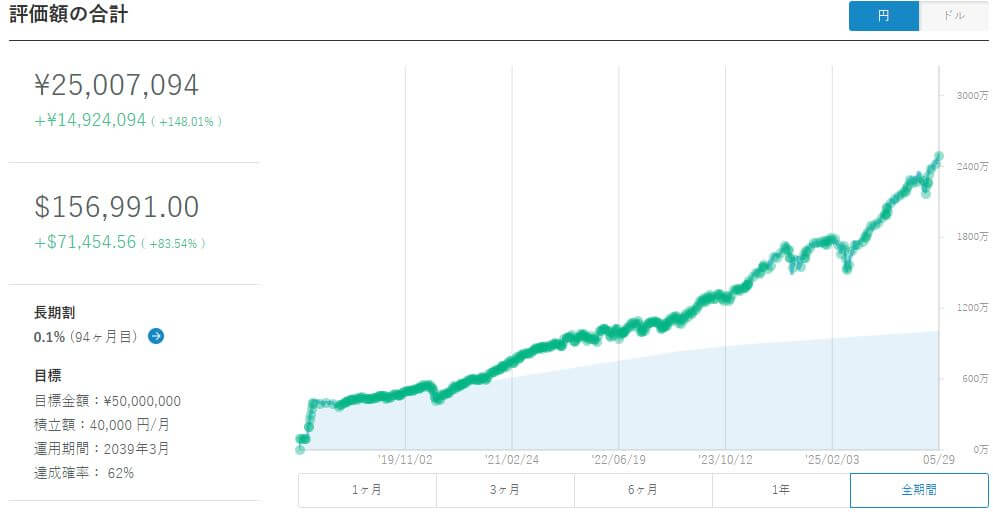

私はウェルスナビを7年半以上運用した結果、

投資元本1,000万円が2,500万円になりました

もちろん将来も同じ結果になる保証はありません

しかし、

実際に長期間運用してきた経験から言えるのは、

ウェルスナビは

「短期間で評価するサービスではない」

ということです

まずは7年半以上運用している

実績をご覧ください

<実際の管理画面スクショ>

2026年6月現在

水色塗りが元本で、

緑の折れ線が評価額です

参考記事:【実体験】ウェルスナビを7年半続けた結果|1000万円が2500万円になりました

この記事でわかること(対象者と読む効果)

この記事では、ウェルスナビに対して

やめたほうがいいのか?と悩んでいる人向けに、

私自身の7年半以上の運用経験と公的データを

もとに判断材料を整理します

対象となる読者

以下のような人に向けた内容です

✓ ウェルスナビを始めるか迷っている

✓ 手数料が高いと聞いて不安

✓ NISAとどちらが良いか判断できない

✓ ロボアドに任せていいのか疑っている

✓ 長期運用の実態を知りたい

この記事を読むと得られること

この記事を読むことで以下が明確になります

✓ ウェルスナビをやめたほうがいいと

言われる本当の理由

✓ 短期口コミが偏る構造

✓ NISAとの正しい比較軸

✓ 7年半運用した実体験ベースの結論

結論|ウェルスナビはこんな人にはおすすめしない

まず結論です。

次のような人にはウェルスナビはおすすめしません

✓ 手数料をできるだけ安くしたい

✓ 自分で投資商品を選べる

✓ NISAで低コスト投資信託を運用できる

なぜならウェルスナビは、

手数料が年約1%かかる

からです

例えば100万円運用すると、

年間約1万円の手数料

になります

ウェルスナビは人によって向き・不向きがあります。

実際に7年以上運用した経験をもとに、どんな人に

おすすめなのかはこちらの記事で詳しく解説しています

▶ ウェルスナビはおすすめ?7年以上運用した私が向いている人を解説

口コミだけでは判断を誤る理由(データの前提)

ウェルスナビの口コミを調べると

「やめたほうがいい」という意見も

一定数存在します

しかし、このようなアンケート調査で

注意すべき点は「被験者の属性」です

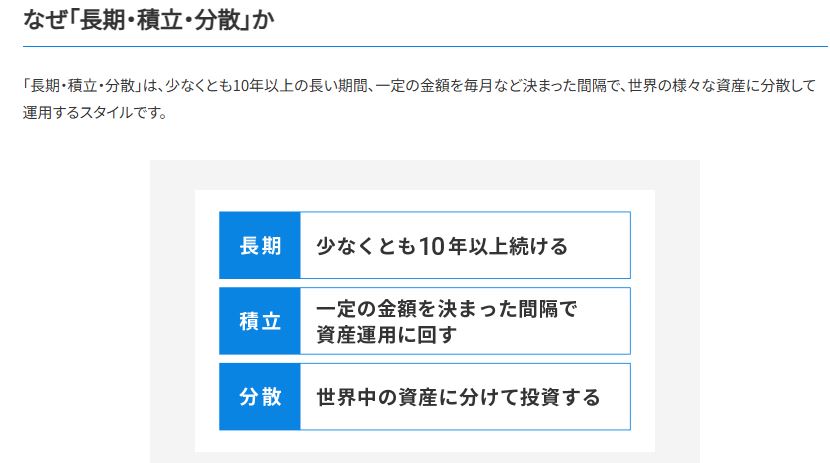

先ず、金融庁およびウェルスナビ公式は、

資産形成のためには長期・積立・分散を

前提としています

金融庁も長期積立投資を前提にしている

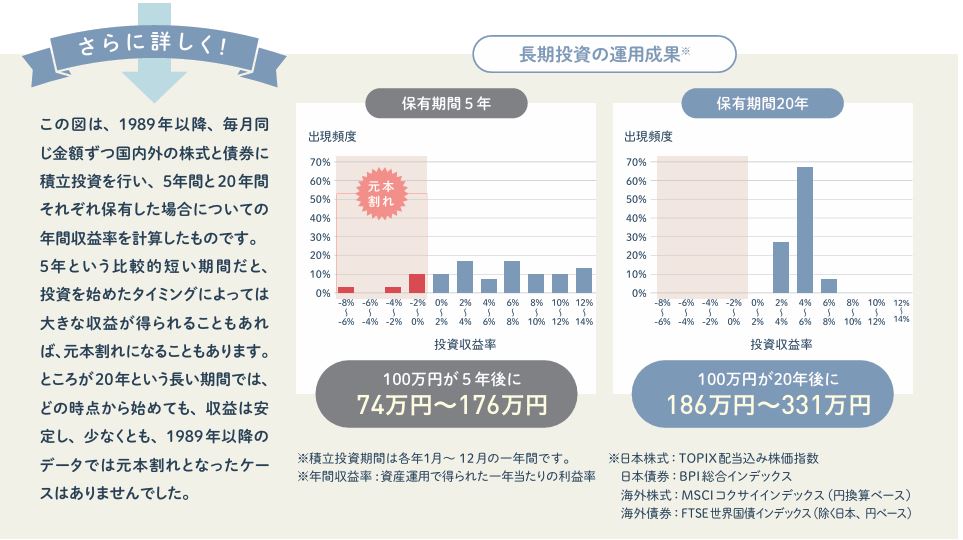

金融庁のNISAガイドブックでは、

以下が明示されています

ある条件下での計算結果は

- 5年間|大きな収益もあれば

元本割れもあり、収益が不安定 - 20年間|元本割れ無く収益安定

ウェルスナビも最低10年の積立を前提としている

ウェルスナビも公式コラムで

最低10年の積立投資を前提としています

出典:ウェルスナビ公式コラム

アンケート調査は「回答者の属性」まで確認したい

今回、ウェルスナビに関する

アンケート調査を調べる中で感じたのは、

「結果の数字だけを見て判断するのは危険」

ということです

例えば、

✓ 利用期間は何年か

✓ 投資経験はどれくらいか

✓ 投資額はいくらか

✓ コロナショックのような

暴落を経験したのか

によって、結果は大きく変わります

実際に今回確認したアンケート調査の多くは、

回答者の運用年数が公開されていませんでした

そのため、

「○%の人がやめた方がいいと言っている」

という結果だけを見ても、

その数字がどのような条件下で

集計された数字なのかが分かりません

このように、回答者の属性や

前提条件が分からない状態では、

数字だけを見ても正しく判断できない

ことがあります

これはウェルスナビに限らず、

- 投資

- 保険

- クレジットカード

- 不動産

などの比較記事や

ランキング記事を見るときも同じです

私自身も投資を続ける中で、

数字そのものよりも

「どんな条件で集められた数字なのか」

を見るようになりました

アンケート調査を見るときは、

結果だけでなく回答者の属性や

前提条件にも目を向けることを

おすすめします

短期経験者の口コミはネガティブになりやすい

多くのアンケート調査では、

被験者の運用年数が公開されていません

そのため、

短期利用者が多い調査であれば、

ネガティブな意見が目立ちやすくなる

可能性があります

なぜなら、投資開始から数年では

✓ 複利効果がまだ十分に出ていない

✓ 暴落の影響を受けやすい

✓ 手数料負担が目立ちやすい

からです

そんな調査結果に踊らされてしまっては、

せっかくの長期・積立・分散投資の本質を

見ることができません

ウェルスナビはやめたほうがいいと言われる理由

ウェルスナビが批判される理由は

主に次の3つです

理由① 手数料が高い

ウェルスナビの手数料は、

年率1.1%(税込)

です

出典:ウェルスナビ公式|手数料

低コスト投資信託の場合、

約0.1%程度なので、

約10倍の差があります

手数料やコストの違いについては、

NISAで投資信託に投資する場合との

比較で見ると更に分かりやすくなります

参考記事:ウェルスナビの手数料は高い?7年半以上運用した私の本音とオルカンとの比較

理由② 自分で投資する方が利益が出やすい

ウェルスナビは、

ETFに分散投資する仕組みです

しかし、投資に慣れている人なら

- 投資信託

- ETF

を自分で買うことで、

手数料をかなり抑えられます

理由③ NISAの方がコストが安い

現在は、

NISA(少額投資非課税制度)

があります

NISAなら、

- 非課税

- 低コスト投資信託

で運用できます

そのため、

「ウェルスナビよりNISAの方がいい」

と言われることがあります

NISAとの違いはこちらの記事でも解説しています

▶ ウェルスナビとNISAどっちがいい?実際に両方7年半運用して分かった違い

それでもウェルスナビが人気な理由

デメリットはありますが、

ウェルスナビには大きなメリットがあります

完全自動の資産運用

ウェルスナビでは、

- 投資先選定

- 分散投資

- リバランス

などをすべて自動で行います

つまり、

完全放置で資産運用できる

ことが、最大のメリットです

世界中に分散投資

ウェルスナビは、ETFを使って

- 米国株

- 新興国株

- 債券

- 金

- 不動産

などに分散投資します

結果として、

約50カ国・1万銘柄以上

に投資されます

感情に左右されず続けやすい

私は7年半以上運用していますが、

何もしなくていいというのは

想像以上に大きなメリットでした

投資期間がまだ1年未満で

収益が不安定なのに急落したときは、

かなり不安になりました

もし自分で頻繁に売買するような

投資スタイルだったら、不安で

売ってしまっていたかもしれません

しかしウェルスナビなら、

- 積立

- 分散投資

- リバランス

が自動で行われるため、

長期積立投資を継続しやすい

仕組みになっています

自動リバランスを任せられる

投資を続けていると、

株式が増えすぎたり

債券が減ったり

資産配分が崩れていきます

ウェルスナビでは、

この調整を自動で行ってくれます

自分で管理する必要がないので、

初心者でも続けやすいです

実際に7年半以上運用した結果

私はウェルスナビを、7年半以上運用しています

運用実績はこちらの記事で詳しく公開しています

▶ 【実体験】ウェルスナビを7年半続けた結果|1000万円が2500万円になりました

結論としては、

完全放置でも資産は増えています

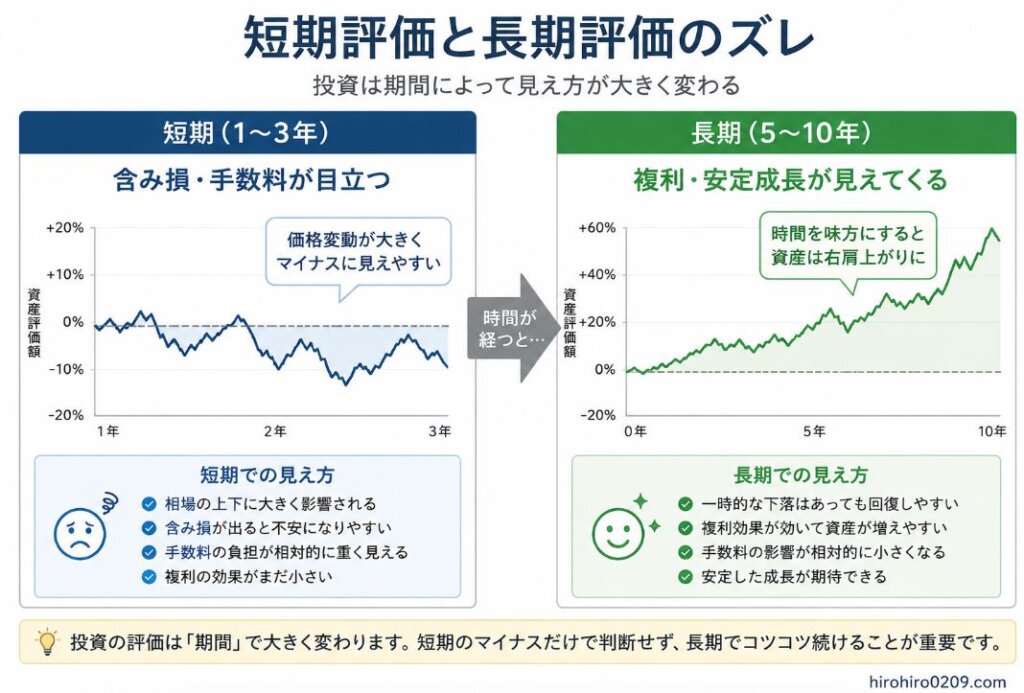

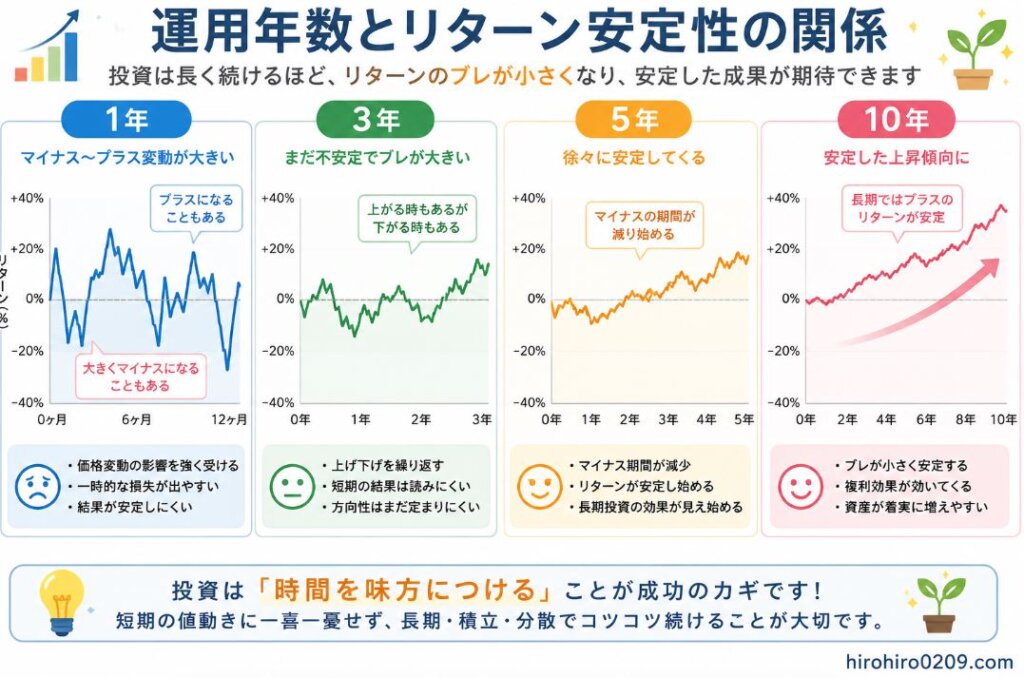

長期運用で見えてくるリアルな評価軸

積立投資サービスの評価は

「投資期間」によって大きく変わります

そのため、

短期の口コミだけでは本質は見えません

なぜ5年未満の評価がブレるのか

積立投資は相場の影響が大きいので、

5年未満のように積立期間が短いと、

以下のことが起こりやすいです

「複利効果がまだ弱いので収益が不安定」

なので、

- 赤字になりやすい

- 手数料負担が重く感じる

そして、必ずしも「赤字になる」のではなく

「不安定」というのがまた曲者です。

中には大きく黒字になるケースもあるので、

そういう人の「めちゃくちゃ儲かってる」

という口コミをSNSなどで見ると、

「他の人は儲かっているのに

自分のウェルスナビはダメじゃないか」

と思ってしまいます

でも、5年未満は「不安定」なので、

5年、10年と長く続けるまでは

急下落する可能性も高いわけです

金融庁の資料から分かる長期積立の効果

金融庁の資料では、

積立期間が長くなるほど、

運用成果が安定する傾向が示されています

もちろん、

将来を保証するものではありませんが、

短期では結果に大きな差が出る一方、

長期になるほど元本割れリスクは

小さくなる傾向があります

図解すると、このイメージです

※あくまでイメージです。

必ずこうなるわけではありません

ウェルスナビが向いている人

次のような人にはウェルスナビがおすすめです

✓ 投資初心者

✓ 投資の勉強をしたくない

✓ 忙しくて管理できない

✓ 自動運用したい

✓ NISAに続く固めの投資をしたい

✓ NISA以上に分散投資をしたい

ウェルスナビはやめたほうがいい?本質的な結論

ウェルスナビはNISAと同様、

最低10年の長期積立を前提にしているので、

ウェルスナビの評価は、

短期経験者と長期経験者では大きく変わります

そのため口コミだけで判断すると、

本質を見誤る可能性があります

私が7年半運用して出した結論

私は7年半以上運用していますが、

今から始める人には

まずNISAを優先することをおすすめします

なぜなら、

✓ 非課税

✓ 低コスト

という大きなメリットがあるからです

そのうえで、

✓ 投資の勉強をしたくない

✓ 完全放置したい

✓ NISA以外の資産形成もしたい

という人には、ウェルスナビは

十分価値のあるサービスだと考えています

その理由は次の通りです

✓ 短期では手数料が目立つ

✓ 長期になるほど複利効果が働きやすい

✓ 完全自動運用で手間がほぼない

ウェルスナビと新NISAのどちらが

良いかは目的によって変わります。

比較した詳しい内容はこちらで解説しています

参考記事:ウェルスナビとNISAどっちがいい?両方7年半運用した私が本音で比較

まとめ|ウェルスナビはこんな人におすすめ

最後にまとめます

ウェルスナビは、

✓ 手数料は高め

✓ でも完全自動

という特徴があります

そのため、

投資初心者には非常に使いやすいサービスです

一方で、

手数料を抑えて長期投資したいなら、

NISAを優先するのがおすすめです

▼あわせて読みたい

NISAとの違いはこちらの記事で詳しく解説しています

▶ ウェルスナビとNISAどっちがいい?実際に両方7年半運用して分かった違い

手数料が気になる人はこちらの記事がおすすめです

▶ ウェルスナビの手数料は高い?7年半以上運用した私の本音とオルカンとの比較

私自身のウェルスナビの実績をこちらで公開しています

▶ 【実体験】ウェルスナビを7年半続けた結果|1000万円が2500万円になりました

私は、NISAに続く資産形成の柱として

ウェルスナビも併用しています

ウェルスナビの始め方については、

こちらの記事にまとめています

▶ 【初心者向け】ウェルスナビで資産運用を始める方法|スマホ10分で口座開設