✓ ウェルスナビって本当に増えるの?

✓ 手数料高いって聞くけど実際どう?

✓ 7年以上続けた人のリアルな実績を見たい

そんな人向けに、

私が7年半ウェルスナビを運用した

リアルな結果を公開します

私は、ウェルスナビでの積立投資を

2018年から継続しており、

途中では暴落も経験しました

その結果、2026年5月現在、

元本約1,000万円が2500万円に

到達しました

この記事では、

✓ 実際の運用実績

✓ 暴落時にどうだったか

✓ 手数料の本音

✓ 新NISAやオルカンとの比較

✓ 7年半続けた結論

まで、実体験ベースで解説します

関連記事:ウェルスナビはおすすめ?7年以上運用した私が向いている人を解説

ウェルスナビ7年半の運用実績を公開

まずは結論からです

7年半続けた結論としては、

「長期で積立を続けられたことが

資産増加につながった」

これが一番大きかったと感じています

途中では、

・コロナショック

・地政学リスクによる市場急落

など、不安になる場面もありました

それでも積立を継続した結果、

現在は2,500万円まで増えました

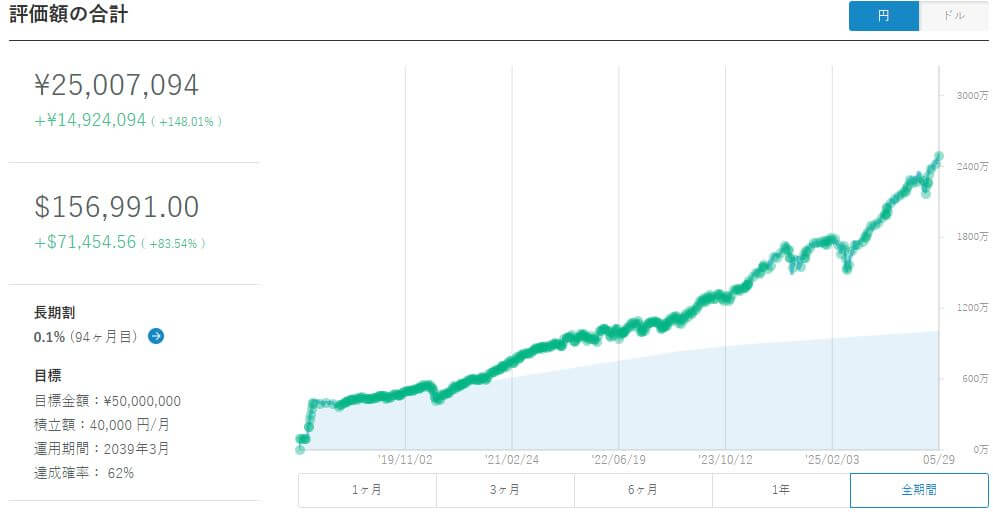

ウェルスナビの資産推移

ここでは大まかな推移をまとめます

<図解イラスト>

<実際の管理画面スクショ>

水色塗りが元本で、

緑の折れ線が評価額です

後半に行くほど、元本に対して

評価額がグングン上がっています。

これが「複利効果」の威力です

逆に、下落で印象に残っているのは

2020年のコロナショック時です

資産が急激に減ってマイナスになり、

「本当に続けて大丈夫なのか」と

かなり不安になりました

ただ、その時にやめなかったことが

結果的には大きかったと思います

金融庁も長期・積立・分散投資の重要性を説明しています

暴落時のウェルスナビは実際どうだった?

ウェルスナビはロボアドなので、

基本的には、

おまかせで長期運用しやすいサービスです

ただし、長期・分散・積立投資を

コンセプトにしているため、

短期では普通に暴落もあります

実際、コロナショック時には、

私の資産も大きく減りました

暴落時に感じたこと

暴落時には、

- 思った以上に急激に下がる

- 朝、資産を見るのが怖い

- 積立を止めたくなる

気持ちにもなりましたが、今振り返ると、

「暴落時でも続けることが勝ちにつながる」

ことを身をもって学びました

関連記事:含み損がつらい時の対処法|不安で眠れない人がやるべき6つの行動

関連記事:新NISAで暴落したらどうする?売るべきか続けるべきかを経験ベースで解説

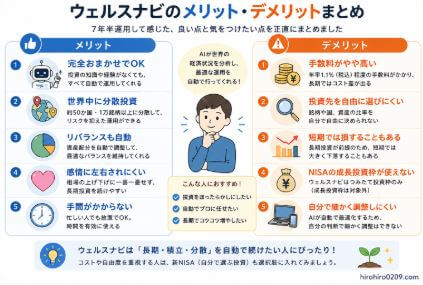

ウェルスナビのメリット

7年以上運用して感じたメリットをまとめます

自動で最適ポートフォリオ作成・リバランスしてくれる

これが最大のメリットです

投資初心者ほど、

- 何を買えばいいか分からない

- 資産配分が難しい

という悩みがあります

ウェルスナビはその部分を

全自動でやってくれます

感情的な売買を減らしやすい

自分で個別株投資などをすると

どうしても、

- 暴落で売る

- 上昇で飛びつく

様な行動をとりやすいです

しかし、ウェルスナビには

自動積立サービスがあるので、

余計な売買をすることはありません

投資初心者でも始めやすい

口座開設から積立設定までは、非常に簡単です

最初に簡単な6つの質問に答えるだけで

最適ポートフォリオを作成します

あとは、積立設定をするだけで

全自動資産運用を始められます

関連記事:【初心者向け】ウェルスナビで資産運用を始める方法|スマホ10分で口座開設

ウェルスナビの特徴や強みについては

こちらの記事で詳しく解説しています

▶ 【2026年版】ロボアドバイザー比較|最強はどれ?選ぶ前に見る3つのポイント

ウェルスナビのデメリット

もちろんデメリットもあります

手数料は高めの約1%

ウェルスナビの最大の弱点はここです

特に長期運用になるほど、

手数料も結構、効いてきますよね

ウェルスナビの手数料については、

こちらの記事で詳しく解説しています

関連記事:【結論】ウェルスナビの手数料は高い?7年以上運用した私の本音

オルカンやS&P500の方が強い場面もある

実際、米国株が強い相場では、

- S&P500

- NASDAQ系

の方が高リターンになることもあります

ウェルスナビは分散型なので、

短期で個別銘柄と比べれば当然、

爆発力では見劣りする場面もあるでしょう

完全放置でOKだが短期の急落はある

長期・分散・積立投資を前提にしているので、

ロボアドとはいえ、さすがに、

短期での急落は普通に起こるので、

- 暴落耐性

- 積立継続力

は必要です

「完全に何も考えなくていい」

というわけではありません

しかし、これは、

ウェルスナビに限ったことではないので、

そもそもデメリットとは言えません

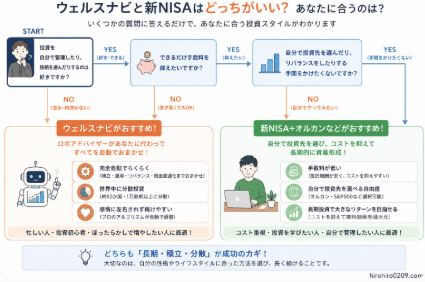

ウェルスナビと新NISAはどっちがいい?

これはかなりよく聞かれますし、

自問することもあります

私の結論は、

- 基本は新NISA優先

- 2番目の柱としてウェルスナビ

です

理由は、新NISAの非課税メリットが

大きいからです

ただ、

✓ 投資を全部自分でやるのが不安

✓ 資産配分が難しい

✓ 放置で続けたい

✓ 余計なことを考えたくない

という人には、

ウェルスナビも相性が良いと思います

以上を踏まえて、

「ウェルスナビと新NISA、

どちらが自分に合っているのか」を、

初心者向けに分かりやすく図解にまとめました

それぞれ向いている人が違うので、

迷っている人は参考にしてみて下さい

関連記事:ウェルスナビとNISAどっちがいい?実際に両方7年半運用して分かった違い

関連記事:新NISAはいくらから始める?月1000円でもOK|無理のない決め方を解説

おまかせNISAとは?私はおすすめしないが向いている人もいる

最近は、ウェルスナビの

「おまかせNISA」もあります

おまかせNISAとは、新NISAを使いながら、

ウェルスナビが自動で運用してくれる

サービスです

投資信託やETFを自分で選ばなくても

ウェルスナビお得意の、

- 積立

- 資産配分

- リバランス

などを全自動で行ってくれます

公式サイトでも、

長期・積立・分散投資をおまかせで行えるサービス

と説明されています

おまかせNISAの手数料はいくら?

ここはかなり重要です

ウェルスナビ公式によると、

おまかせNISAの手数料は以下のようになっています

積立投資枠は手数料無料ですが、

成長投資枠には最大で年1%程度の

手数料がかかります

出典:ウェルスナビ公式|おまかせNISAの利用には手数料がかかりますか?

新NISAだから完全無料というわけではないため、

利用前に手数料の仕組みを理解しておくことが

重要です

私は手数料面でおすすめしない

正直に言うと、

私はおまかせNISAを

積極的にはおすすめしません

理由はシンプルで、

オルカンやS&P500のような投資信託なら、

信託報酬0.1%前後の商品も多いからです

一方で、おまかせNISAは

成長投資枠で最大年1%前後の

手数料がかかります

10年、20年といった長期投資では、

0.1%と1%の差は無視できません

私はウェルスナビとは別に、

SBI証券で新NISAの積立投資を行っています

具体的には、

- 積立投資枠で

先進国株式インデックスファンド - 成長投資枠で

S&P500連動型投資信託など

に投資しています

実際の運用実績は以下の記事で公開しています

参考記事:新NISA積立投資枠は2年でいくら増えた?260万円投資の運用実績を公開

参考記事:新NISA運用実績公開|積立投資枠の次に選んだ成長投資枠は正解だったのか?

ちなみに、

これらの投資信託は購入手数料が無料です

また、

積立投資枠はクレジットカードによる

自動積立にしているため、

毎月自分で買付する必要もありません

さらに、

- クレカ積立によるポイント還元

- 投信残高に応じたポイント還元

を受けられるため、

コスト面ではかなり有利だと感じています

SBI証券で利用できる

三井住友カードのポイント還元については、

こちらで詳しく解説しています

関連記事:三井住友カードの投信積立|NISA満額120万円で年間いくらポイントもらえる?

このような理由から、

投資信託を自分で選べる人であれば、

新NISAで低コスト投資信託に積立投資する方が

有利だと考えています

それでもおまかせNISAが向いている人

ただし、

全員におすすめしないわけではありません

例えば、

・自分で投資商品を選びたくない

・資産配分を考えたくない

・暴落時に売ってしまいそう

・完全自動で運用したい

人には向いています

実際、

高い手数料を払ってでも、

投資を続けられる仕組みを買う

という考え方もありだと思います

特に投資初心者の場合は、

最初から完璧を目指して何も始めないより、

おまかせNISAで運用を始める方が

ベターなケースもあるでしょう

ただ、

投資に少し慣れてきたら、

新NISAで低コストの投資信託を

自分で積み立てる選択肢も、

検討してみても良いと思います

関連記事:ウェルスナビとNISAどっちがいい?実際に両方7年半運用して分かった違い

ウェルスナビはやめたほうがいい?

ネットなどでは、

「ウェルスナビはやめたほうがいい」

という意見もあります

実際、

- 手数料が約1%かかる

- オルカンよりコストが高い

- S&P500の方が強い時もある

などの理由で

否定的な声があるのも事実です

ただ、私自身は7年半続けた結果、

手数料1%を無視できるくらいのリターン

(年平均利回り約20%) が出ているので、

現時点では続けて良かったと感じています

実際、2026年5月現在では

- 元本 1,008万円

- 評価額 2,500万円

- 利益 1,492万円

まで増えています

年平均利回りで見ると、

約20%にもなります

もちろん、今後も同じような

リターンになる保証はありません

ただ、手数料が高いからダメと

単純には言えないのも、

実際に運用して分かったことです

特に、

✓ 自動積立・分散投資

✓ 自動ポートフォリオ・リバランス

✓ 感情的な売買をなくせる

というメリット込みで考えると、

初心者が長期投資を続けやすい仕組み

としては、相当に優秀だと思います

実際、途中でやめていたら

今の結果にはなっていません

関連記事:ウェルスナビはやめたほうがいい?7年以上運用した本音レビュー

ウェルスナビが向いている人

向いている人

✓ 投資初心者

✓ 完全放置で積立したい人

✓ 資産配分が分からない人

✓ 感情的な売買をしたくない人

✓ 長期で資産形成したい人

✓ NISA以外にも投資をしたい人

向いていない人

✓ 手数料を気にする人

✓ S&P500などの個別銘柄に

集中投資したい人

✓ 自分で資産管理できる人

✓ 短期で資産を増やしたい人

✓ 投資はNISAしか、やりたくない人

7年半運用した私の結論

7年半運用した結論としては、

ウェルスナビは

「初心者が長期投資を続けやすい仕組み」

として、かなり優秀です

一方で、

- 短期で大きなリターンを狙う商品

- 最安コスト商品

ではありません

ただ、積立投資で一番難しいのは、

「続けること」です

実際、私自身も暴落時には不安になりました

それでも積立を継続したことで、

結果的に資産は約1,000万円から

2,500万円まで増えました

ちなみに、積立を長く続けるほど

プラスで安定する可能性が高くなるという

金融庁のNISAレポート資料があります

これから始める人は、

まずは無理のない金額から

長期で続けることをおすすめします

関連記事:ウェルスナビはおすすめ?7年以上運用した私が向いている人を解説

関連記事:【2026年版】ロボアドバイザー比較|最強はどれ?選ぶ前に見る3つのポイント