新NISAは月1万円でも意味ある?結論

結論から言うと、

月1万円でも十分に意味があります

理由はシンプルで、

✓ 非課税メリットが大きい

✓ 長期運用で複利が効く

✓ 継続すれば確実に資産が積み上がる

✓ 投資額の上限はあるが期間の制限はない

からです

「少なすぎて意味ないのでは?」

と思われがちですが、実際は逆で、

少額でも早く始めた人が勝つ仕組み

になっています

尚、少額投資でも不安になることはあります。

続けるかやめるか迷ったときの判断基準は

こちらで解説しています

▶ NISAをやめたいと思ったら読む記事|売るべきか続けるべきかの判断基準

NISAが意味あるかどうかは、

実際の結果を見るのが一番早いです

7年間投資を続けたリアルな資産推移と

現在の総資産を公開しています

参考記事:総資産公開|積立投資7年でいくらになった?NISA・ロボアド・仮想通貨・CFD

新NISAになって、非課税枠の投資額や投資期間が

どう変わったか、こちらの記事で解説しています

参考記事:【2026年版】新NISAの非課税枠1800万円と旧つみたてNISAの違い

この記事が向いている人とこの記事から分かること

この記事は、こんな人に読んで欲しいと思います

□ 新NISAを始めるか迷っている

□ 月1万円しか投資できない

□ 少額投資に意味があるのか知りたい

□ 20年後や30年後の資産額を知りたい

□ 老後資金作りを始めたい

この記事を読むと、

✓ 月1万円積立の将来予想額

✓ 少額投資でも意味がある理由

✓ 無理なく続けるコツ

がわかります

そもそも新NISAとは何かについては、

こちらの記事でわかりやすく解説しています

▶ 新NISAとは?始め方・おすすめ商品を初心者向けに完全解説【2026年版】

私自身も2018年から

積立投資を続けていますが最初から

大金を投資したわけではありません

重要なのは金額ではなく、

長く続けることです

月1万円投資のポイント

✓ 少額でもOK

✓ 長期運用が重要

✓ 複利効果を活用する

✓ 途中で増額すればよい

✓ まず始めることが大切

月1万円を積み立てたらいくらになる?年利10%でシミュレーション

ここでは、金融庁のシミュレーターを使って

年利10%で運用した場合の資産の増え方を

見てみます。

金融庁のシミュレーターは誰でも無料、無登録で

簡単にシミュレーションできるので便利です

関連記事:【2026年版】新NISAで20年後いくら?超簡単シミュレーション方法

10年積立投資した場合

- 毎月1万円 × 10年(120ヶ月)

- 元本:120万円

約200万円(利益:約80万円)

元本120万円が200万円はすごいですよね

これが複利の効果というやつです

20年積立投資した場合

- 毎月1万円 × 20年(240ヶ月)

- 元本:240万円

約718万円(利益:約478万円)

10年から20年で増え方が更に加速して、

元本の3倍にも成長します

積立投資はいくら増えるかも大切ですが、

実はそれ以上に重要なのがどう売るかです

売却の仕方によって、受け取れる金額は

大きく変わります。積立投資の出口戦略は

こちらで詳しく解説しています

▶ 積立投資の売却タイミングはいつ?出口戦略の最適解

30年積立投資した場合

- 毎月1万円 × 30年(360ヶ月)

- 元本:360万円

約2,063万円(利益:約1,703万円)

積立によって資産が増えていくイメージが

できてきたかと思いますが、

重要なのは「その資産をどう使うか」です

取り崩し方によっては、せっかく積み上げた

資産を減らしてしまうもあれば、

逆に増やし続けることも可能です

積立後の最適な売却タイミングと

出口戦略はこちら

▶ 新NISAの出口戦略はいつ?売却タイミングと最適解をシミュレーションで解説

40年積立投資した場合

- 毎月1万円 × 40年(480ヶ月)

- 元本:480万円

約5,550万円(利益:約5,070万円)

時間が長くなるほど、複利効果で

利益の伸びが加速していきます

これこそが、複利方式での

長期定額積立投資の真骨頂です

もちろん、実際には途中の凸凹はありますが、

長期では右肩上がりの優秀なインデックスファンド

に投資することで、十分可能だと考えています

「月1万円だと少ないかも…」と感じた方へ。

月3万円まで増やした場合のシミュレーションは

こちらで詳しく解説しています

関連記事:新NISAで月3万円積立したら20年後いくら?利回り別シミュレーション

また、積立投資と一括投資どっちが有利なのか?

についてはこちらの記事で解説しています。

参考記事:新NISAは積立と一括投資どっちが得?900万円差のシミュレーションで完全比較

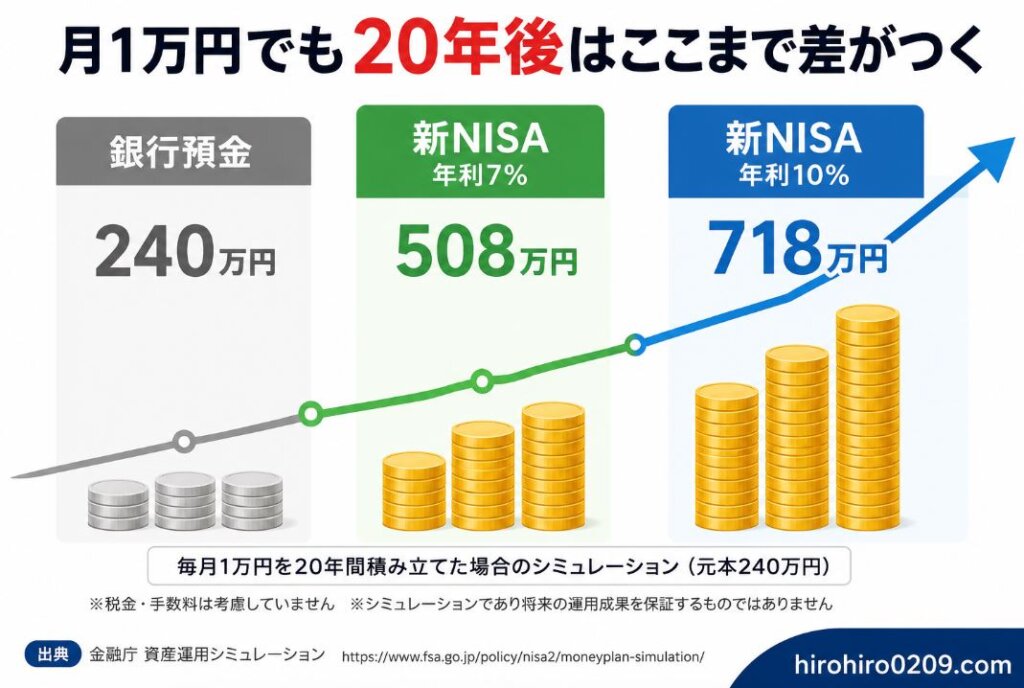

月1万円を20年間続けた人と何もしなかった人の差

月1万円という金額を見て、

「少なすぎて意味ないのでは?」

と思う方もいるかもしれません

しかし重要なのは金額ではなく、

「お金をどれだけ働かせたかどうか」

です

例えば、20年間続けた場合を比較すると

以下のようになります

年利10%の資産シミュレーション

| 内容 | 資産評価額 |

|---|---|

| 銀行預金 | 240万円 |

| 新NISA 年利7% | 508万円 |

| 新NISA 年利10% | 718万円 |

月1万円というと

少なく感じるかもしれませんが、

20年間で積み立てる元本は240万円です

さらに運用益が加わることで、

将来受け取れる金額に大きな差が生まれます

同じ月1万円でも、例えば新NISAで

投資をした人としなかった人では

3百~5百万円の差になる可能性があります

※税金・手数料は考慮していません

※シミュレーションであり将来の運用成果を保証するものではありません

関連記事:【2026年版】新NISAで20年後いくら?超簡単シミュレーション方法

私は現在、新NISA「積立投資枠」で

毎月10万円を積み立てています

積立額は違っても、「長く続けることが大切」

という考え方は同じです。実際の運用実績は

こちらの記事で公開しています

▶ 新NISAで月10万円積立した結果|2年半の運用実績公開【2026年7月版】

「月1万円じゃ意味ない」と言われる理由

検索している人が不安に感じている

ポイントも整理しておきます

理由① 金額が少なすぎると感じる

確かに、月3万や5万積立できる人と

比べると見劣りします

ただし、

- いきなり高額積立 → 挫折する

- 少額から → 継続できる

この違いは非常に大きいです

理由② 老後資金としては足りない

月1万円の積立投資だけで

老後資金をすべてまかなうのは

たしかに難しいかもしれません

ただし、これは当たり前で、

NISAは「資産形成のベース」を作る制度

です

しかし、先ほどのシミュレーションを思い出して下さい

仮にずっと月1万円の積立だとしても、

長く続けることで資産は加速度的に増えるので

まったく無駄ではないと思います

理由③ すぐに増えない

1年くらいの短期では殆ど増えない

むしろマイナスになると思った方がよいです

ですが、これはデメリットではなく、

長期前提の制度設計だからあたり前です

私自身も少額投資からスタートした

私は2018年から積立投資を続けています

現在では、

- 新NISA「積立投資枠」

- 新NISA「成長投資枠」

- ロボアドバイザー

- 仮想通貨

に定額積立しています

私自身も最初から、

大きな金額を積み立てたからではなく、

少額でも積立を長期間続けた結果として

徐々に加速しながら増えてきました

振り返ると、

最も大きかったのは

「もっと早く始めればよかった」

ということです

逆に、

「月1万円だったから意味がなかった」

と思ったことは一度もありません

2026年6月現在の積立額は

- 新NISA「成長投資枠」月1万円未満

- 仮想通貨は月2万円未満

と少額ですが、

ゆっくりでも着実に資産を増やしています

参考記事:新NISA成長投資枠の運用実績公開|S&P500など3銘柄を2年積立した結果

参考記事:仮想通貨積立7年の実績|元本288万円→現在487万円【2026年5月版】

投資はスタート時の金額よりも、

続けた年数の方が圧倒的に重要です

関連記事:総資産公開|積立投資7年でいくらになった?NISA・ロボアド・仮想通貨・CFD

月1万円でも意味がある3つの理由

ここが一番重要です。

理由① 非課税の威力が大きい

通常、投資で得た利益には

約20%の税金がかかります

例)

利益100万円の場合、

約20万円が税金でとられる

しかし、新NISAなら

利益100万円がそのまま手元に残ります

この差は長期になるほど大きくなります

出典:金融庁|NISAを知る

もしNISAをやる場合はクレカ積立がお得です。

ポイント還元率は証券会社によって異なり、

長期的な資産形成に影響します

SBI証券と楽天証券の還元率や実際の資産差に

ついては、以下の記事で詳しく比較しています

参考記事:SBI証券 vs 楽天証券|新NISAでどっちが得?ポイント還元と実質利回りを徹底比較

理由② 複利で雪だるま式に増える

時間を味方につけることで、

- 利益が利益を生む

- 加速度的に資産が増える

という状態になります

先ほど見たように、同じ年利のままでも

20年、30年、40年といった長いスパンでは

直線的ではなく加速度的に増えます

この考え方は仮想通貨にも応用できます

参考記事:仮想通貨に月1万円積立したら5年後いくら?リアルなシミュレーションと結果

理由③ 継続しやすい金額

これが実は一番大事です

例えば、

- 月1万円

かなり継続しやすい

特に最初は小額からがおすすめ - 月5万円

途中でやめる可能性が出てくる - 月10万円

途中でやめる可能性が高くなる

といったことが考えられるので

定額積立投資「ドルコスト平均法」は、

継続できてこそ、効果を発揮する手法です

多くの人が途中でやめてしまう原因は

「暴落時の不安」です。

実際に下がったときの正しい対応は

こちらで解説しています

▶ 新NISAで暴落したらどうする?売るべきか続けるべきかを経験ベースで解説

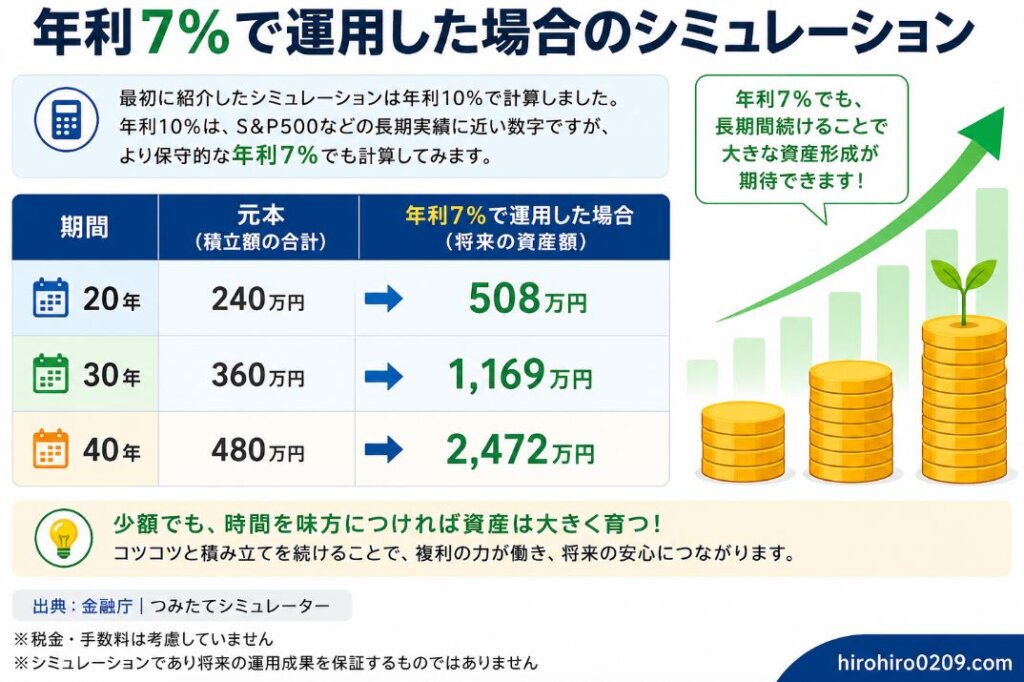

年利7%で運用した場合のシミュレーション

最初に紹介したシミュレーションは

年利10%で計算しました

年利10%は、S&P500などの

長期実績に近い数字ですが、

より保守的な年利7%でも

計算してみました

年利7%の資産シミュレーション

| 期間 | 元本 | 資産評価額 |

|---|---|---|

| 20年 | 240万円 | 508万円 |

| 30年 | 360万円 | 1,169万円 |

| 40年 | 480万円 | 2,472万円 |

年利7%でも、

長期間続けることで

大きな資産形成が期待できます

※税金・手数料は考慮していません

※シミュレーションであり将来の運用成果を保証するものではありません

20年から30年は+661万円、

30年から40年は+1,303万円と、

複利効果によって資産の増加ペースが

加速していきます

参考記事:新NISAで何を買えばいい?初心者向けおすすめ商品を解説

そのため、

✓ 少額でも早く始める

✓ 長期間続ける

✓ 暴落時も積立を継続する

ことが重要です

私自身も2018年から積立投資を続けていますが、

振り返ると投資額よりも「続けた年数」の方が

圧倒的に大きな差を生むと感じています

年利7%シミュレーションから分かること

- 20年で元本240万円→508万円

- 30年で元本360万円→1,169万円

- 40年で元本480万円→2,472万円

✓ 長く続けるほど複利効果は大きくなる

✓ 少額投資でも資産形成は十分可能

関連記事:【2026年版】新NISAで20年後いくら?超簡単シミュレーション方法

じゃあ月いくらが理想?

結論としては、

✓ まずは月1万円でもOK

✓ 余裕が出たら増額

でよいと思います

おすすめのステップは、

- 月1万円でスタート

- ボーナスや昇給で増額

- 積立投資の手ごたえをつかめたら

さらに増額

最初から無理する必要はありません

月1万円でも長期なら資産はかなり増えます。

では、月5万円にすると老後資産はどこまで

伸びるのか? 知りたい方はこちら

関連記事:新NISAの月5万円投資で老後はいくら?20年・30年・40年シミュレーション

積立額を毎月10万円に増やした場合、

15年で資産がどのくらい増えるのかも

シミュレーションしています

参考記事: 新NISAで月10万円積立すると15年後いくら?実績とシミュレーションで検証

積立額に迷う方はこちらの記事がおすすめです

▶ 新NISAはいくら積み立てるべき?積立金額の決め方をシミュレーション付きで解説

おすすめの投資先(王道)

投資初心者の場合は、個別株よりも

低コストのインデックスファンドから

始めるのがおすすめです

具体例として、

以下のインデックスファンドを

おすすめします

- 全世界株式(オールカントリー)

- 先進国株式

- S&P500連動型

理由は、

- インデックスファンドで分散されている

- 長期成長が期待できる

- コスト(信託報酬)も安い

人気銘柄だからです

先進国株式とS&P500は

私自身が実際に定額積立投資をしていて、

運用実績も公開しています

参考記事:新NISA積立投資枠は2年でいくら増えた?260万円投資の運用実績を公開

参考記事:新NISA運用実績公開|積立投資枠の次に選んだ成長投資枠は正解だったのか?

よくある質問

Q. 月1万円で今から始めるのは遅い?

長期積立投資の一番のコツは

「継続すること」なので、

「早く始めること」は有効です

そして、これから始めるには

今が一番早いタイミングです

Q. 途中で増額してもいい?

全く問題ありません

むしろ推奨です

増額した結果、苦しくなったら

また減額するのもありです

以下の記事では、このあたりの”さじ加減”

の取り方についても、解説しています

参考記事:新NISAはいくらから始める?月1000円でもOK|無理のない決め方を解説

Q. 元本割れはある?

1年や2年の短期では全然あり得ますが、

5年超の長期になるとリスクは下がります

参考記事:旧つみたてNISAを6年間やり切った結果|選び続けた銘柄と運用実績

但し、そもそも投資が向いていない人もいます

不安がある方は、先にこちらをチェックして

おくのがおすすめです。

▶ 投資はやめたほうがいい?結論→こういう人はやるべきではない

まとめ

最後に、この記事のまとめです

✓ 新NISAは月1万円でも意味ある

✓ 少額でも早く始める方が重要

✓ 長期間続けるほど

複利効果が大きくなる

✓ 月1万円でも20年後には

大きな差になる可能性がある

✓ 投資に慣れたら無理のない範囲で

増額すればよい

私は2018年から積立投資を続けていますが、

振り返ると最も重要だったのは

「いくら投資したか」ではなく

「どれだけ長く続けたか」でした

新NISAを始めるなら、

まずは証券口座を開設して月1万円からでも

スタートしてみることをおすすめします

参考記事:新NISA|おすすめ証券会社はどこ?SBIと楽天が2強な理由を数字で検証

新NISAの始め方は、こちらで詳しく解説しています

▶ 【2026年版】新NISA積立投資の始め方|旧NISA経験者が解説

資産形成後の売却戦略については

こちらで解説しています

▶ 新NISAの出口戦略|おすすめの取り崩し方