「ウェルスナビの手数料は高すぎる」

検索すると、そんな声をよく見かけます。

たしかに年率1.1%(税込)は、

インデックス投信と比べれば安くはありません

それでも私は、7年半以上積立を続け、

今も運用を継続しています

なぜか?

この記事では、手数料の仕組みから「高い」

と言われる理由、そして7年10ヶ月続けた

私の結論まで、本音で解説します

■ こんな人におすすめ

✓ ウェルスナビの手数料が高いと聞いて

不安になった人

✓ ウェルスナビとNISA(オルカンなど)で

迷っている人

✓ 実際に払う手数料の金額を知りたい人

✓ 7年半以上運用している利用者の本音を

知りたい人

✓ 手数料以上の価値があるのか

判断したい人

■ この記事を読むと分かること

✓ ウェルスナビの手数料の仕組み

✓ 長期割を考慮した実際の手数料負担

✓ オルカンとの具体的なコスト差

✓ なぜ「手数料が高い」と言われるのか

✓ 私が7年半以上運用した上で出した結論

特に、

「結局いくら払うの?」

「NISAでオルカンに投資する場合と比べて

どれくらい違うの?」という疑問には、

具体的な数字でお答えします

【結論】ウェルスナビの手数料は高いのか?

結論から言います

コストだけを見れば高い。

しかし“自分で同じことができない人”

にとっては妥当

私は後者でした

手数料を払ってでも、

- AIが最適ポートフォリオ作成

- 世界約50カ国1万2千銘柄に分散投資

- 自動積立

- 自動リバランス

- 税金最適化「DeTAX」

を任せられる価値を取りました

- 銀行口座から定期的に資金を引き落として

積立投資を自動で行う機能がある

出典:ウェルスナビ公式サイト>よくある質問>自動積立 - 相場の変動で資産配分が崩れた場合でも、

自動で最適なバランスに戻す機能

出典:ウェルスナビ公式サイト>自動リバランス

出典:ウェルスナビ公式サイト>よくある質問>自動リバランス - 税負担を軽減させる機能

出典:ウェルスナビ公式サイト>よくある質問>DeTAX

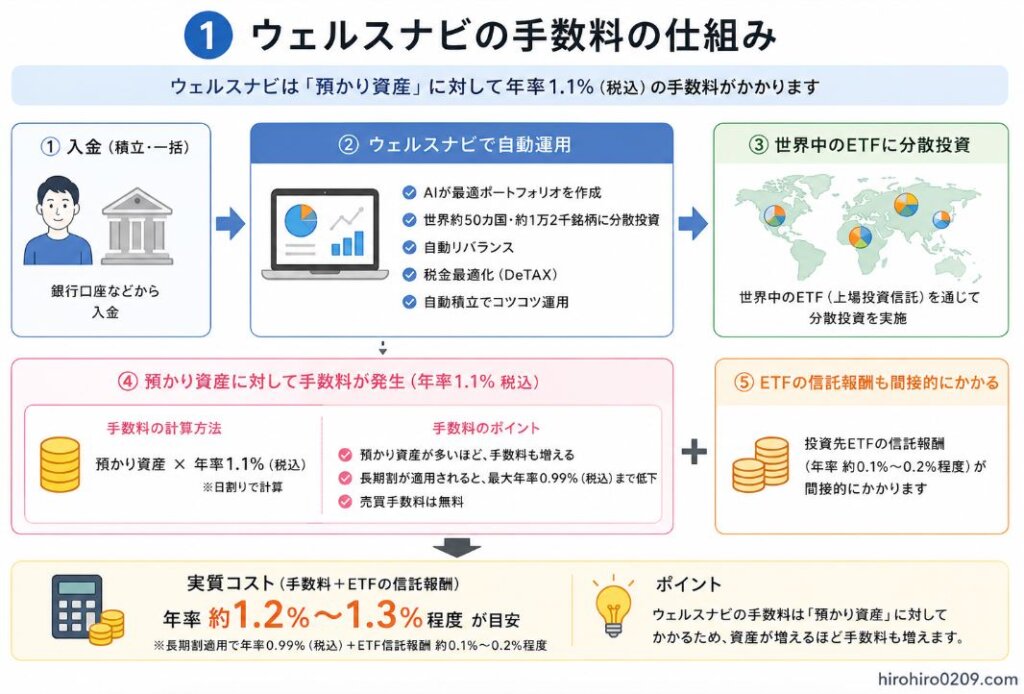

ウェルスナビの手数料はいくら?仕組みを解説

公式サイトによると、手数料は以下の通りです

- 年率1.1%(税込)

- 預かり資産に対して課金

- 売買手数料は無料

出典:ウェルスナビ公式サイト「手数料」ページ

ウェルスナビ公式サイト「よくある質問」

また、投資対象ETFの信託報酬(約0.1〜0.2%程度)

も間接的にかかります

つまり実質コストは約1.2〜1.3%前後

と考えるのが現実的です

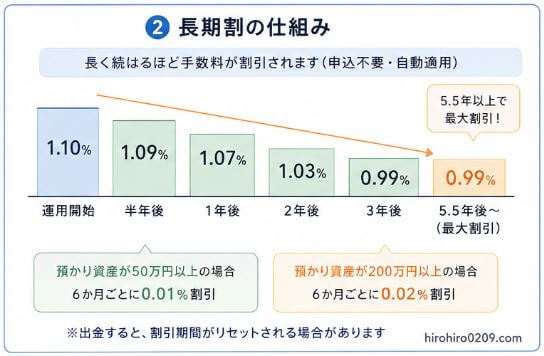

長期割とは?

長期利用者向けに「長期割」があります

- 預かり資産が50万円以上で、

6か月ごとに0.01%割引 - 預かり資産が200万円以上で、

6か月ごとに0.02%割引 - 最大で年率0.9%(税込み0.99%)まで低下

私は7年以上利用しているため、

長期割が最大限適用されています

例えば、

預かり資産が3千万円の場合、

年間0.2%の差は6万円、

20年では120万円の差にもなります

長期では結構、効いてきます

ウェルスナビは「危ないのでは?」と言われる

ことがありますが、その理由の1つが手数料です

実際に7年半以上運用した経験をもとに、安全性や

リスクをこちらの記事で詳しく解説しています

▶︎ ウェルスナビは危ない?安全性とリスクを7年以上の運用経験から解説

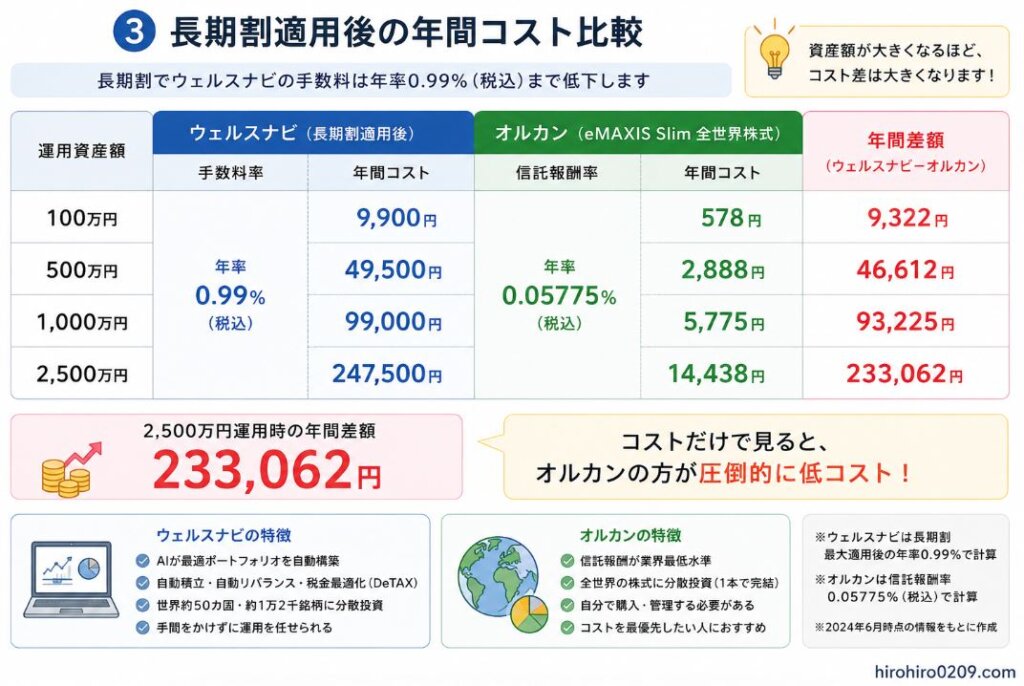

長期割を考慮すると実際の手数料はいくら?

私は2018年からウェルスナビを利用しており、

現在は長期割が最大限適用されています

そのため現在の手数料は、

通常の年率1.1%(税込)ではなく、

年率0.99%(税込)です

では実際に、

どれくらいの手数料を払うのでしょうか

さらに、

人気のオルカン(eMAXIS Slim 全世界株式)

とも比較してみます

【比較表】

| 運用資産額 | ウェルスナビ(0.99%) | オルカン(0.05775%) | 年間差額 |

|---|---|---|---|

| 100万円 | 9,900円 | 578円 | 9,322円 |

| 500万円 | 49,500円 | 2,888円 | 46,612円 |

| 1,000万円 | 99,000円 | 5,775円 | 93,225円 |

| 2,500万円 | 247,500円 | 14,438円 | 233,062円 |

※ウェルスナビは長期割

最大適用0.99%

※オルカンは信託報酬0.05775%

出典:

ウェルスナビ公式「長期割」

eMAXIS Slim 全世界株式(オール・カントリー)

交付目論見書

数字だけを見ると、

ウェルスナビの方がかなり高いです

特に資産額が大きくなるほど差は広がります

2,500万円運用なら年間23万円以上の差になる

私の現在の評価額は約2,500万円です

この金額で比較すると、

- ウェルスナビ

247,500円/年 - オルカン

14,438円/年 - 差額

233,062円/年

正直、

決して小さい差ではありません

だからこそ、ウェルスナビは

「手数料が高い」と言われるのです

コストだけなら

オルカンの圧勝ですが。。。

オルカンと比較しても私はウェルスナビを続けている

ここまで見ると、

「それならオルカン一択では?」

と思うかもしれません

実際、コストだけで比較するなら

私もオルカンの方が有利だと思います

しかし、

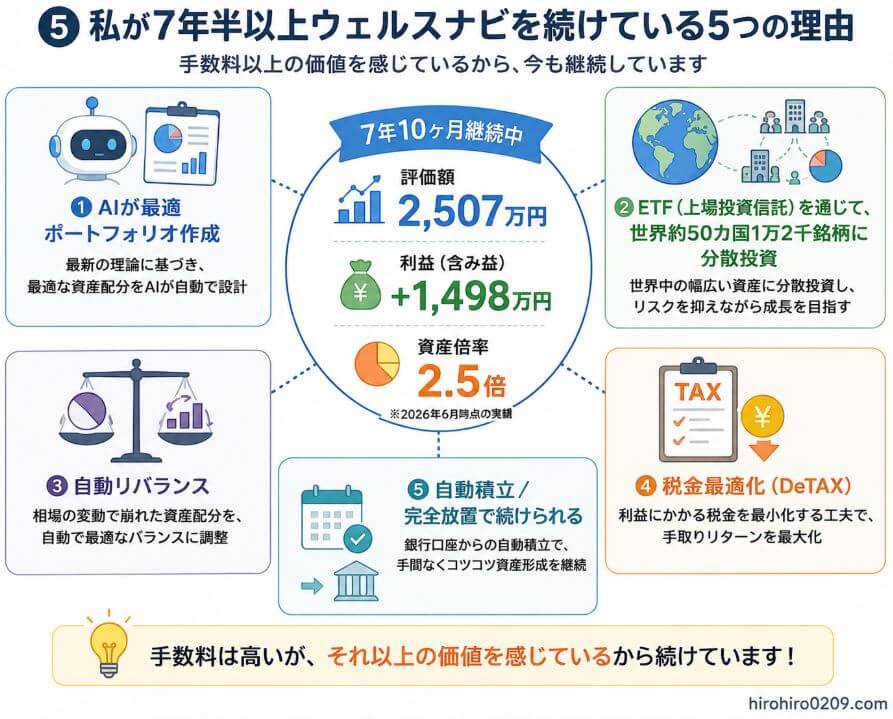

私は7年半以上ウェルスナビを続けています

理由は、以下のような

手数料以上に得られている価値があるからです

<私が感じている価値>

- AIが最適ポートフォリオ作成

- ETF(上場投資信託)を通じて、

世界約50カ国1万2千銘柄に分散投資 - 自動リバランス

- 税金最適化(DeTAX)

- 自動積立/完全放置で続けられる

特にコロナショックなどの急落局面でも、

私は何も判断せず積立を継続できました

結果として、2026年6月時点では

- 運用期間:7年10ヶ月

- 投資元本:1,009万円

- 評価額:2,507万円

- 利益:1,498万円

- 資産倍率:約2.5倍

という超優秀な運用実績になっています

もちろん、

将来も同じ成果になる保証はありません

それでも私は、

「手数料を払ったこと」よりも、

「途中で投資をやめなかったこと」

の価値の方が大きかったと感じています

実際の運用実績はこちら

▶︎ ウェルスナビは本当に儲かる?7年運用の実績公開【資産2.5倍・損益を全公開】

ウェルスナビの手数料が「高い」と言われる理由

① インデックス投信が安い

eMAXIS Slimなどは0.1%台。

単純比較すれば約10倍の差があります

② 自分でETFを買えば安い

証券口座でETFを直接買えば、管理手数料は不要。

理屈だけ見ればこちらが合理的です

③ 新NISAでコスト意識が高まった

NISAは非課税制度なのに、ウェルスナビで1%

払うのはもったいないと感じるのは自然です

ここまでの「高い」という意見は、正論です

ウェルスナビは「やめたほうがいい」

と言われることがありますが、

その理由の多くは手数料です

実際に運用した経験をもとに、

やめたほうがいいと言われる理由を

こちらの記事でまとめています

▶︎ ウェルスナビはやめたほうがいい?7年以上運用した本音レビュー

ウェルスナビよりも、

NISAなどで手数料を抑えて投資したい人は、

クレカ積立による投資も検討してみましょう

こちらの記事で、楽天証券のクレカ積立の

仕組みを解説しています

▶ 楽天証券のクレカ積立の還元率は?0.5%に下がった今でもお得か解説【2026年版】

他の投資方法と比較すると本当に高い?

| 投資方法 | 年間コスト目安 | 手間 | 継続難易度 |

|---|---|---|---|

| ウェルスナビ | 約1.1〜1.3% | ほぼゼロ | 低い |

| インデックス投信 | 約0.1〜0.2%※1 | 少ない | 普通 |

| 自分でETF | 約0.1%前後※2 | 多い | 高い |

※1 S&P500など代表的な人気商品

※2 代表的なETFの信託報酬は0.05〜0.15%前後

出典:financer

数字だけを見れば、

ウェルスナビは高いと感じますが、

- AIが最適ポートフォリオ作成

- 世界約50カ国1万2千銘柄に分散投資

- リバランス

- 資産配分管理

- 税金最適化

これらの機能を全部自分でやって、

継続できるかどうかが、分かれ目になります

ウェルスナビの手数料は、NISAと比較すると

コストの違いが、より分かりやすくなります

こちらの記事で、NISAとウェルスナビの違い

を詳しく比較しています

▶︎ ウェルスナビとNISAどっちがいい?実際に両方7年半運用して分かった違い

7年間で払った手数料はいくらか?

私が7年間に払った手数料は、

ざっと見積もっても数十万円にはなります

決して小さくありませんが、

✓ コロナショックなどで急落も

経験したが、売らずに継続

✓ 結果として資産は2.5倍に増加

しています

手数料を払っても、

リターンの方がはるかに上回っている

これが私が続けている理由です

手数料は気にしていない。リターンがそれ以上だから

正直に言います

私はウェルスナビの手数料をほとんど気にしていません

2026年6月時点で、

- 評価額:2,507万円

- 累計利益:1,497万円

7年10ヶ月積立を続けた結果、

資産倍率は約2.5倍です

もちろん、これは

手数料を差し引いた後の結果です

リアルな運用実績はこちらで公開しています

▶︎ ウェルスナビは本当に儲かる?7年運用の実績公開【資産2.5倍・損益を全公開】

もし運用成績が振るわなければ、

「1%は高い」と感じて

やめているかもしれません

でも実際は、

手数料を払っても、資産は大きく増えている

それが事実です

NISAに続く、資産形成の二本柱

私にとってウェルスナビは、

- 新NISA(自分で低コスト商品を運用)

- ウェルスナビ(完全自動で世界分散)

この資産形成2本柱の1つです

役割が違うからこそ、共存しています。

「自分で考える部分と、完全に任せる部分」が

両方あることで、投資を分散させています

「保険」と考える必要すらない

手数料にはよく、保険といった考え方がされます

例えば、

- 狼狽売りしないための保険

- 分散投資を維持する保険

- 投資をやめないための保険

といった具合です

確かにそういう側面はあります

でも、私の場合は「保険料を払っている」

という感覚すらありません

なぜなら、圧倒的な結果が出ているからです

資産倍率が2.5倍!

この数字が、すべてを物語っています

結論

手数料は単体で見るものではありません

リターンとセットで判断するものです

私にとっては、

コスト以上の価値が、7年10ヶ月続いている

だから今も継続していますし、

これからもNISAと並ぶ資産形成の柱として

活用していくつもりです

ウェルスナビなど主要なロボアドバイザーの

利回りや手数料などの実績を、数字データで

客観的に比較評価した記事はこちら

▶ 【2026年版】ロボアドバイザー比較|最強はどれ?選ぶ前に見る3つのポイント

ウェルスナビが向いている人

私の実体験を踏まえると、こんな人には向いています

① 投資に時間をかけたくない人

銘柄選び、リバランス、税金計算など

正直、とても面倒です

ウェルスナビは、

✓ AIが最適ポートフォリオ作成

✓ 世界約50カ国1万2千銘柄に分散投資

✓ 自動積立

✓ 自動リバランス

✓ 税金最適化(DeTAX)

すべて全自動でやってくれます

忙しい人ほど価値を感じやすいと思います

② 長期でコツコツ続けられる人

7年半以上続けて特に思うのは、

積立投資は、短期目線の人には向かない

ということです

暴落もありましたが、

積立を止めなかったからこそ、

いま資産倍率が2.5倍という結果があります

長期前提で考えられる人には相性が良いです

③ 投資で感情に振り回されたくない人

相場が荒れると、人は不安になります

自分で全部やっていると、

- 売るべきか?

- 逃げるべきか?

- ポートフォリオを変えるべきか?

と迷います

ウェルスナビは全自動の仕組みで

運用されるので、

余計な判断をしなくて済みます

「任せることで継続できる人」には向いています

④ NISAとは別軸を持ちたい人

私の場合、

- 新NISA=非課税で自分運用

- ウェルスナビ=完全自動

というすみわけをした2本柱で

資産形成をしています

投資スタイルを分けることで、

精神的にも分散が効いています

「すべてを自分で背負わない」のも戦略です

私は、2026年6月現在までの7年10ヶ月、

NISAで運用している超有名銘柄「先進国株式」

の利回りを上回る超優秀な運用実績なので、

手数料や税金についても言うことありません

ウェルスナビが向いていない人

一方で、正直に言うと合わない人もいます

① コストを極限まで削りたい人

eMAXIS Slimなどの低コストの投資信託なら

信託報酬は年率0.1〜0.2%程度なので、

それと比べればウェルスナビは高いです

「1円でもコストを減らしたい」という

タイプの人なら、自分で運用する方が合います

② 自分でポートフォリオを組みたい人

- 米国株100%にしたい

- オルカンだけでいい

- 債券はいらない

など、明確な思想がある人

ウェルスナビは分散前提なので、

自分でカスタマイズする設計には

なっていません

③ 短期で成果を求める人

ロボアドバイザーは最低5年、

出来れば10年以上の長期前提です

1〜2年で爆益を狙うような商品では

ありません

従って、短期トレード志向の人には

物足りないと思います

結論|手数料が高いかどうかは「使い方次第」

ウェルスナビの手数料は年率約1%です

数字だけ見れば、高く感じるかもしれません

でも私は7年10ヶ月運用して、

- 投資元本:1,009万円

- 評価額:2,507万円

- 利益:1,498万円

- 資産倍率:約2.5倍

という結果になっています

この実績を見る限り、

手数料以上の価値は十分にある

と、判断しています

大事なのは、

コストの安さだけで選ぶのか、

仕組みと成果込みで判断するのか

私は後者です

そして今も、

NISAと並ぶ資産形成の柱として

活用しています

よくある疑問|結局ウェルスナビはやめた方がいい?

Q. 手数料が高いからやめた方がいいですか?

結論から言うと、

「自分で同じことができるかどうか」で判断すべき

です

- 世界分散投資

- 定期リバランス

- 税金最適化

- 感情に左右されない運用

- 7年以上継続

これを自分で淡々とできるなら、

低コスト投信だけで十分です

でも、

✓ 忙しくて放置になりがち

✓ 暴落時に不安になる

✓ ポートフォリオ管理が面倒

そう感じるなら、手数料1%は

“必要経費”になります

私は後者でしたので、今も続けています

Q. 今から始めても遅くない?

投資に「ベストタイミング」はありません

7年前も、

暴落の年も、

円安の年もありました

それでも積立を続けた結果が、

資産倍率2.5倍です

重要なのはタイミングよりも、

仕組みを作って続けること

だと思っています

詳しい成績や推移グラフはこちらで公開しています

▶ ウェルスナビは本当に儲かる?7年運用の実績公開【資産2.5倍・損益を全公開】

まとめ|手数料だけで判断しない方がいい

ウェルスナビの年間手数料

約1%はたしかに高いです

でも、

- AIが最適ポートフォリオ作成

- ETF(上場投資信託)を通じて、

世界約50カ国1万2千銘柄に分散投資 - 自動積立

- 自動リバランス

- 税金最適化(DeTAX)

これだけの機能があって、

結果として、

✓ 完全放置で7年10ヶ月続けられている

✓ 実績ベースの資産倍率は2.5倍に成長した

私はこの仕組みと結果に

十分すぎるほどの価値を感じています

安さだけを求めるなら、他に選択肢はあります

でも、

投資を「続けられる仕組み」にお金を払う

という考え方も、十分アリだと思っています

まずは無料診断だけでもやってみる

ウェルスナビは、

口座開設前に無料のリスク許容度診断ができます

実際に診断してみると、

- 想定ポートフォリオ

- 過去シミュレーション

- 想定リターン

が表示されます

それを見てから判断しても遅くありません

私も最初は半信半疑でした

でも、

7年10ヶ月後にこの数字になるとは

正直思っていませんでした

気になるなら、まずは診断だけ

やってみてもよいでしょう

やるかやらないかは、

その後で決めればいいと思います

実際に7年半運用して感じた

ウェルスナビのメリットとデメリットは、

こちらの記事で詳しく解説しています

▶ ウェルスナビのメリット・デメリット|評判と7年半運用した本音レビュー