■ この記事がおすすめな人

□ 新NISAを始めたけど売り時が分からない

□ 老後資金として運用している

□ 取り崩し方法を知りたい

□ 4%ルールが気になっている

□ 一括売却すべきか迷っている

■ この記事を読むと分かること

□ 売却タイミングの考え方

□ 失敗しやすい出口戦略

□ 定額・定率取り崩しの違い

□ 老後資金を長持ちさせる方法

□ 私が実践予定の出口戦略

そもそも新NISAとは何かについては、

こちらの記事で解説しています

▶ 新NISAとは?始め方・おすすめ商品を初心者向けに完全解説【2026年版】

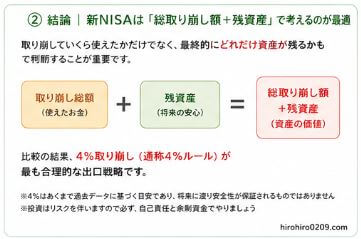

結論|新NISAは「総取り崩し額+残資産」で考えるのが最適

この記事の結論を先に提示します

新NISAでは

「取り崩していくら使えたか」だけでなく

「最終的にどれだけ資産が残るか」

も含めて判断することが重要です

今回、以下の3パターンを比較しました。

- 一括売却

- 定額取り崩し(月25万円)

- 4%取り崩し(通称4%ルール)

結論としては、

4%取り崩し(通称4%ルール)が

最も合理的な出口戦略です

※4%はあくまで過去データに基づく目安であり、

将来に渡り安全性が保証されるものではありません

※投資はリスクを伴いますので必ず、

自己責任と余剰資金でやりましょう

もし、NISAが不安になってやめようか迷う

場合は、判断基準を持っておくと有効です。

やめたいと感じた時の具体的な判断方法はこちら

▶ NISAをやめたいと思ったら読む記事|売るべきか続けるべきかの判断基準

新NISAの出口戦略はいつから考えるべき?

結論から言うと、

出口戦略は売却直前ではなく、

投資を始めて順調に資産を増やし始めたら、

考え始めた方がよいでしょう

なぜなら、

- 老後資金なのか

- 教育費なのか

- 住宅購入資金なのか

などの使い道によっても、

最適な売却方法が変わるからです

例えば住宅購入なら一括売却も有力ですが、

老後資金なら取り崩しの方が

合理的なケースが多くなります

私自身も新NISAは老後資金を

目的としているため、

将来的には一括売却ではなく、

必要な分だけ取り崩す方針です

関連記事:新NISAは毎月いくら積立する?平均額とおすすめ金額を投資歴7年の私が解説

前提条件(本シミュレーション共通)

最初に、計算前提を明確にします。

- 月3万円を20年積立

- 年利10%(一定と仮定)

- 初期資産 約2,155万円(20年積立)

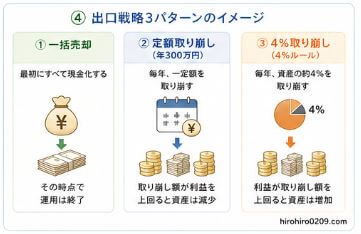

出口戦略3パターン

今回のシミュレーションでは、

以下の3パターンを比較対象としています

① 一括売却

最初にすべて現金化してしまいます

② 定額(年300万円)取り崩し

毎年、年300万円(月25万円相当)を

取り崩す前提です。

2人以上世帯の消費支出は月25万〜30万円前後

のため、月25万円=年300万円としました

参考:総務省統計局「家計調査」

③ 4%取り崩し(4%ルール)

毎年、資産の約4%を取り崩す方法です

4%ルールは有名な出口戦略で、

米国の大学研究(トリニティスタディ)による

考え方で、「一定の条件下であれば、長期間にわたり

資産を枯渇させずに取り崩せる可能性が高い」

とされています

例えば、株式と債券を組み合わせたポートフォリオ

において、毎年4%程度の取り崩しであれば、

30年以上資産が持続したケースが多いという様な

研究結果です

もちろん、将来の運用利回りや市場環境によって

結果は変わるため、絶対に資産が減らないわけでは

ありませんが、「資産を守りながら使う」ための

現実的な目安として広く使われています

本記事の年利10%で運用できる前提であれば、

4%の取り崩しは利益の範囲内に収まりやすく、

元本を維持または増やしながら取り崩すことも

可能になります

4%ルールは取り崩しの考え方ですが、

そもそもどれくらいの資産があれば成立

するのでしょうか。

こちらでシミュレーションしています

▶ FIREに必要な資産はいくら?年収別にシミュレーション【4%ルールで具体計算】

FIREとは何かから知りたい方はこちら

▶ FIREとは?必要資産はいくら?初心者でも分かる資産形成ロードマップ

また、4%ルールのような「取り崩し」と

よく比較されるのが、「配当金生活」です

それぞれの特徴によって、

✓ 精神的安心感を重視する人は配当

✓ 資産効率を重視する人は取り崩し

がおすすめという違いあります

詳しくは以下で比較しています

▶ 配当金生活と資産取り崩しはどっちがいい?後悔しない選び方を徹底比較

計算の考え方(1年目・2年目)

シミュレーションにおける計算方法を

具体例で説明します

① 一括売却

1年目に2,155万円全額を売却します

2年目以降は0のままで、

複利運用が完全に止まります

② 定額(年300万円)取り崩し

1年目

利益:2,155 ×10%=215

取り崩し額:300

資産:2,155+215−300=2,070万円

2年目

利益:2,070×10%=207

取り崩し額:300

資産:2,070+207−300=1,977

取り崩し額が利益を上回るため、

資産は減少していきます

③ 4%取り崩し(4%ルール)

1年目

利益:2,155×10%=215

取り崩し額:2,155×4%=86

資産:2,155+215−86=2,284

2年目

利益:2,284×10%=228

取り崩し額:2,284×4%=91

資産:2,284+228−91=2,421

利益の方が取り崩し額より大きいため、

資産は増加していきます

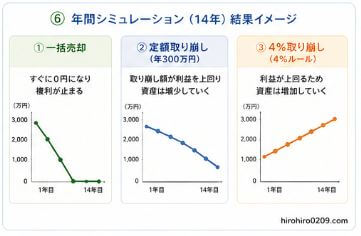

年間シミュレーション(14年)

定額取り崩しで資産が枯渇する

14年目まで比較します

① 一括売却

| 年 | 年初資産 | 利益 | 取崩額 | 年末資産 |

|---|---|---|---|---|

| 1 | 2,155 | 0 | 2,155 | 0 |

2年目以降ずっと0です

② 定額(年300万円)取り崩し

| 年 | 年初資産 | 利益 | 取崩額 | 年末資産 |

|---|---|---|---|---|

| 1 | 2,155 | 215 | 300 | 2,070 |

| 2 | 2,070 | 207 | 300 | 1,977 |

| 3 | 1,977 | 197 | 300 | 1,874 |

| 4 | 1,874 | 187 | 300 | 1,761 |

| 5 | 1,761 | 176 | 300 | 1,637 |

| 6 | 1,637 | 163 | 300 | 1,500 |

| 7 | 1,500 | 150 | 300 | 1,350 |

| 8 | 1,350 | 135 | 300 | 1,185 |

| 9 | 1,185 | 118 | 300 | 1,003 |

| 10 | 1,003 | 100 | 300 | 803 |

| 11 | 803 | 80 | 300 | 583 |

| 12 | 583 | 58 | 300 | 341 |

| 13 | 341 | 34 | 300 | 75 |

| 14 | 75 | 7 | 300 | 0 |

資産は減り続け、14年目で0になります

③ 4%取り崩し(4%ルール)

| 年 | 年初資産 | 利益 | 取崩額 | 年末資産 |

|---|---|---|---|---|

| 1 | 2,155 | 215 | 86 | 2,284 |

| 2 | 2,284 | 228 | 91 | 2,421 |

| 3 | 2,421 | 242 | 96 | 2,567 |

| 4 | 2,567 | 256 | 102 | 2,721 |

| 5 | 2,721 | 272 | 108 | 2,885 |

| 6 | 2,885 | 288 | 115 | 3,058 |

| 7 | 3,058 | 305 | 122 | 3,241 |

| 8 | 3,241 | 324 | 129 | 3,436 |

| 9 | 3,436 | 343 | 137 | 3,642 |

| 10 | 3,642 | 364 | 145 | 3,861 |

| 11 | 3,861 | 386 | 154 | 4,093 |

| 12 | 4,093 | 409 | 163 | 4,339 |

| 13 | 4,339 | 433 | 173 | 4,599 |

| 14 | 4,599 | 459 | 183 | 4,875 |

資産は増え続けます

売却総額(取り崩し総額+残資産)の比較

3つの出口戦略についての、

売却開始から14年目の結果は以下です

■ 一括売却

・取崩総額:2,155万円

・残資産:0

・合計:2,155万円

■ 定額(年300万円)取り崩し

・取崩総額:4,200万円

・残資産:0

・合計:4,200万円

■ 4%取り崩し(4%ルール)

・取崩総額:1,742万円

・残資産:4,875万円

・合計:約6,617万円

資産の4%取り崩し(4%ルール)が

最も大きな価値を生みます

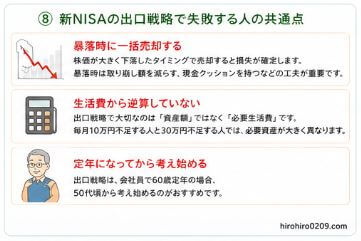

新NISAの出口戦略で失敗する人の共通点

暴落時に一括売却する

株価が大きく下落したタイミングで

慌てて売却すると損失が確定します

特に出口戦略では、

- 暴落時に取り崩し額を減らす

- 現金クッションを持つ

といった工夫も重要です

生活費から逆算していない

出口戦略で大切なのは、

「資産額」ではなく、

「必要生活費」です

例えば、

- 毎月10万円不足する人

- 毎月30万円不足する人

の両者では、必要資産が大きく異なります

定年になってから考え始める

出口戦略は、会社員で60歳定年の場合、

50代頃から考え始めるのがおすすめです

4%取り崩し(4%ルール)の弱点とその対策

弱点と解決策をセットで提示します。

弱点|1年あたりの取り崩し額が小さい

資産を守る設計のため、

短期的な取り崩し額は少なめになります

対策① 積立額を増やす

元本が大きくなれば取り崩し額も増えます

参考記事:新NISAの月5万円投資で老後はいくら?20年・30年・40年シミュレーション

参考記事:新NISAで月3万円積立したら20年後いくら?利回り別シミュレーション

対策② 積立年数を伸ばす

運用期間が長いほど複利効果が働き、

資産の増え方が急カーブで大きくなります

参考記事:新NISAは月1万円でも意味ある?20年後のリアルな結果と結論

参考記事:新NISAの月5万円投資で老後はいくら?20年・30年・40年シミュレーション

対策③ 他の投資も組み合わせる

複数の投資を組み合わせていくことで

資産を増やすと同時にリスク分散にもなり、

取り崩しの余力も広がります

関連記事:総資産公開|積立投資7年でいくらになった?NISA・ロボアド・仮想通貨・CFD

年利が高ければ資産は増えて、取り崩し額も増えます。

以下の記事では、私のつみたてNISAの実績年利29%

および5%/10%/15%20%で比較シミュレーション

しています

参考記事:積立投資の売却タイミングはいつ?出口戦略の最適解

また、以下の記事では、年利3%/5%/7%/10%の

資産の違いを紹介しています

参考記事:新NISAで月3万円積立したら20年後いくら?利回り別シミュレーション

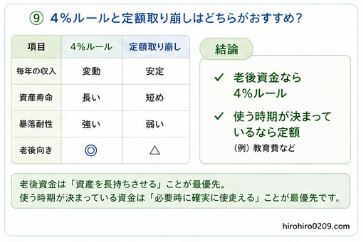

4%ルールと定額取り崩しはどちらがおすすめ?

両者の特徴を比較表にします

| 項目 | 4%ルール | 定額 |

|---|---|---|

| 毎年の収入 | 変動 | 安定 |

| 資産寿命 | 長い | 短め |

| 暴落耐性 | 強い | 弱い |

| 老後向き | ◎ | △ |

結論としては、

✓ 老後資金なら4%ルール

✓ 使う時期が決まっているなら定額

例)教育費など

が向いていると思います

関連記事:FIREに必要な資産はいくら?年収別にシミュレーション【4%ルールで具体計算】

私が考える新NISAの出口戦略

例えば私は現在、

- NISA

・新NISAで積立投資中

・旧つみたてNISAも保有継続 - ウェルスナビ

- CFD

- 仮想通貨

で資産運用しています

しかし、NISAについては

将来的に一括売却する予定はありません

理由はシンプルで、

「積立期間中に活用してきた複利を、

売却後も活かしたい」

からです

そのため、

生活費に必要な分だけ取り崩す

- 暴落時は取り崩し額を減らす

- 資産の一部は最後まで運用を続ける

という方針を考えています

結論

新NISAの出口戦略は、

売却フェーズでもまだ資産を

- 残したい

- むしろ増やしていきたい

と考えるなら、

利益の範囲内で取り崩す運用が有効です

本記事のシミュレーションでは、

4%取り崩し(4%ルール)が

これに該当します

※4%はあくまで過去データに基づく目安であり、

将来に渡り安全性が保証されるものではありません

この方法であれば、

取り崩した後の残資産も引き続き運用されるため、

複利の効果を維持したまま

資産を増やし続けることが可能です

今回の定額(年300万円)取り崩しのように

利益を上回るペースで取り崩すと、

資産は徐々に減少し、最終的には枯渇します

一括売却はその時点で運用が終了するため、

複利の成長が完全に止まるので、

売却総額としては最も非効率な選択

となります

最後に

コツコツと長期にわたって積立投資を続け、

時間を味方につけて複利の力で資産を

大きくしてきたにもかかわらず、

最後に一括で売却してしまうのは、

あまりにも味気なく、

もったいない選択だと思います

積立フェーズで活かしてきた複利の効果は

出口戦略のフェーズでも引き続き、

働かせることができます

取り崩し方を工夫することで、

資産を使いながらも

増やし続けることが可能になります

だからこそ新NISAでは単に「売る」のではなく、

複利を活かしながら賢く取り崩していくことが、

資産総額を最大化するうえで重要です

※投資はリスクを伴いますので必ず、

自己責任と余剰資金でやりましょう

よくある質問|Q&A

新NISAは何歳で売るのがベスト?

年齢ではなく、

目的で決めるのがおすすめです

- 老後資金なら取り崩し

- 住宅購入なら一括売却

が有力候補です

新NISAは一括売却してもいい?

問題ありません

ただし、

売却した時点で複利効果は終了します

新NISAは4%ルールで取り崩せる?

理論上、というか

過去のデータからは可能です

ただし、将来の運用成果を

保証するものではありません

新NISAの出口戦略はいつから考えるべき?

投資を始めてからある程度、

資産形成のめどが立ってきたら。

考え始める方がベターだと思います

出口戦略については、こちらもおすすめです

関連記事:新NISAの出口戦略|おすすめの取り崩し方