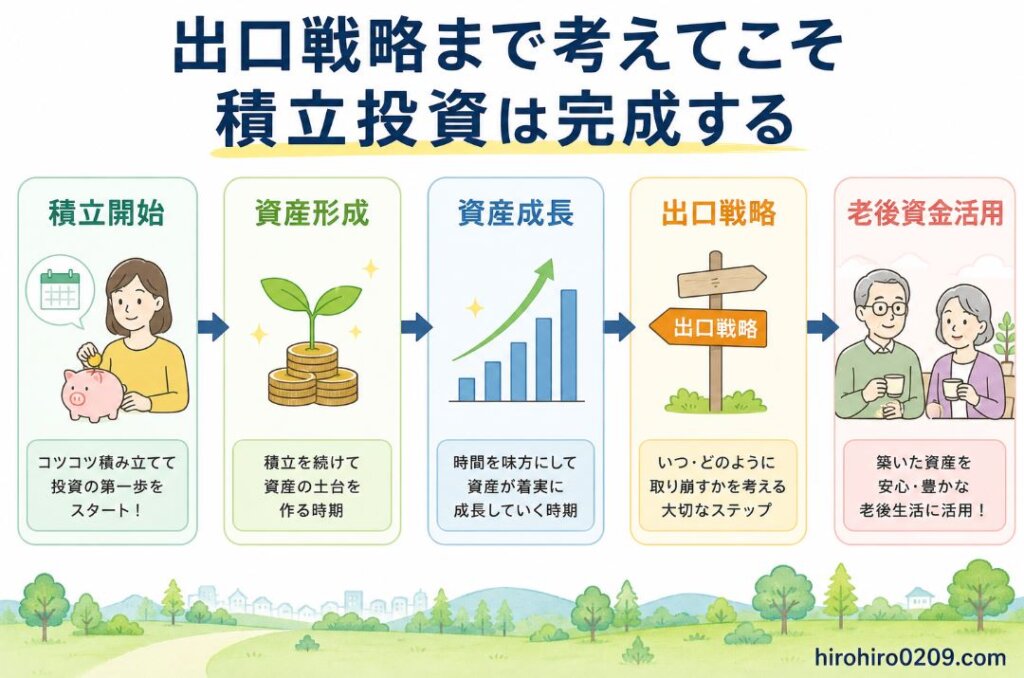

- 積立投資は「売却タイミング」まで含めて完成する

- この記事がおすすめな人

- 実体験|つみたてNISA6年の運用実績

- 旧つみたてNISA240万円が727万円になった現在地

- 2024年以降の運用方針と結果(2026年時点)

- なぜ売却タイミングは難しいのか

- シミュレーションの前提確認

- 私が考える出口戦略の選択肢

- 私はなぜロール取り崩しを選ぶのか

- ロール取り崩しの本質(有効性)

- ロール取り崩し額はどう計算したのか

- 一括売却との計算方法の違い

- 受取総額の比較結果

- 「一括売却」と「ロール取り崩し」受取額の比較(最重要)

- シミュレーション結果をグラフで比較

- 受領額の比較一覧表から分かること

- 20年の平均利回り15〜20%は現実的か?

- もし私が今日727万円を売却するなら

- 最終結論

- 出口戦略で失敗しないための3つの考え方

- まとめ

- 最後に

積立投資は「売却タイミング」まで含めて完成する

NISAなどの積立投資というと、

「何を買うか」「いくら積み立てるか」

「どれくらい増えるのか」

だけに意識が向きがちです

しかし、「どう売るか(出口戦略)」

も非常に重要です

同じ資産でも、売り方によって

受け取れる金額も、安定性も

大きく変わるからです

将来どのくらい使えるのかをイメージできると

長い積立投資の道のりも楽しくなります

今回、自分が実際に旧つみたてNISAを

満額×フル期間やってできた資産が

- 売却時にはいくらになっていて

- 売却金額がいくら手元に入ってくるのか

をシミュレーションしてみました

積立投資でどれくらい資産が増えるのかを

知りたい方は、以下の記事が参考になります

参考記事:新NISAは月1万円でも意味ある?20年後のリアルな結果と結論

そもそも新NISAとは何かについては、

こちらの記事でわかりやすく解説しています

▶ 新NISAとは?始め方・おすすめ商品を初心者向けに完全解説【2026年版】

この記事がおすすめな人

こんな人におすすめです

□ 旧つみたてNISAで積立投資した人

□ 新NISAで積立投資している人

□ 将来の売却方法を考え始めた人

□ 一括売却と分割売却で迷っている人

□ 複利効果を最後まで活かしたい人

□ 老後資金の取り崩し方を知りたい人

この記事を読むと、

□ 私の実際の運用実績

□ 売却シミュレーション

□ 私が選ぶ出口戦略

が分かります

特に、資産が増えてきたなら、

「出口戦略」についても考え始めましょう

例えば、退職後にどう運用し、

どう取り崩すかも重要です

退職金を新NISAで運用する考え方については、

こちらの記事で詳しく解説しています

▶ 退職金1800万円を新NISAに入れて大丈夫?NISA歴8年の経験者が解説

実体験|つみたてNISA6年の運用実績

まずは、旧つみたてNISAでの

私の投資実績をシェアします。

積立投資内容

- 投資対象:先進国株式インデックス

- 積立期間:2018年〜2023年(6年間)

- 積立額:年40万円 ← 月3.33万円+微調整

- 総投資額:240万円

投資額・投資期間のいずれも

非課税枠の上限まで使い切り、

目いっぱい投資しました

実際の運用実績については、

旧つみたてNISAを6年間やり切った結果|選び続けた銘柄と運用実績

で詳しく公開しています

積立を長く続けることの意味については、

新NISAの月5万円投資で老後はいくら?20年・30年・40年シミュレーション

で詳しく説明しています

2023年12月末時点の運用実績

- 評価額:403万円

- 利益:約163万円

- 年平均利回り:約16.6%

複利の効果が働き、

わずか6年で大きく資産が増えました

複利の威力については、

新NISAの月5万円投資で老後はいくら?20年・30年・40年シミュレーション

で詳しく解説しています

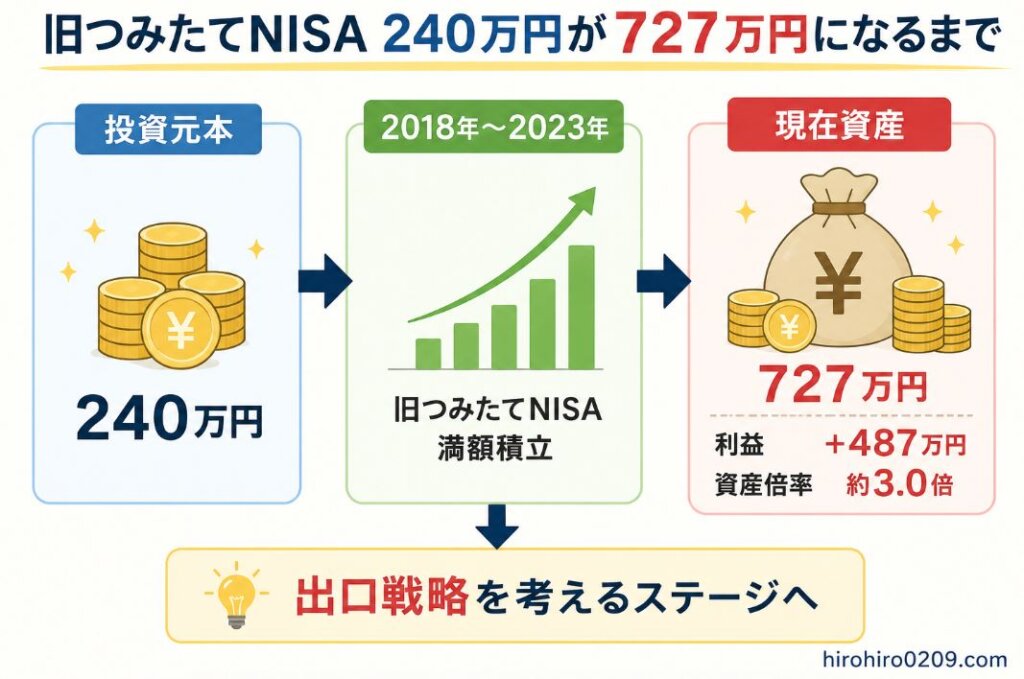

旧つみたてNISA240万円が727万円になった現在地

私は2018年から2023年まで、

旧つみたてNISAを満額利用しました

その結果、2026年6月現在では

投資元本240万円

↓

評価額727万円

まで増えています

資産額だけ見ると十分大きな金額ですが、

ここで初めて考え始めたのが

「どう売るか」です

投資は増やすだけでは終わりません

出口戦略まで含めて考えてこそ、

本当の資産形成だと思っています

2024年以降の運用方針と結果(2026年時点)

2023年12月に積立終了後も

売却せず、そのまま保有し続けて

利益を増やし続けています。

- 2023年12月時点:403万円

- 2026年4月時点:675万円

- 利益:+272万円

- 年平均利回り:約29%

旧つみたてNISAで先進国株式インデックスの

投資成績が驚くほど優秀だったので、

新NISAの積立投資枠でも引き続き、

満額月10万円を積立し続けています

参考記事:新NISA積立投資枠は2年でいくら増えた?260万円投資の運用実績を公開

長期保有の重要性は、

投資はやめたほうがいい?結論→こういう人はやるべきではない

でも触れています

新NISAのおすすめ銘柄をまとめた記事はこちら

▶ 新NISAで何を買えばいい?初心者向けおすすめ商品を解説

なぜ売却タイミングは難しいのか

多くの人は、

- 高くなったら売ろう

- 暴落前に売ろう

と思いがちです

しかし実際には、

相場の天井を当てることは不可能です

たまたま高値で売れたとしても、

その後さらに上昇する可能性があります

逆に、暴落を警戒して売ったら、

翌月には最高値更新という

ケースも珍しくありません

だから私は、

売却タイミングを予想するより

「売却ルールを決める方が重要」

だという結論に至りました

暴落への考え方は

新NISAで暴落したらどうする?売るべきか続けるべきかを経験ベースで解説

の記事でも詳しく解説しています

シミュレーションの前提確認

一括売却

上の前提で運用した場合、

2037年時点の資産総額は以下になります。

・年利5% → 1,195万円

・年利10% → 2,059万円

・年利15% → 3,463万円

・年利20% → 5,698万円

・年利29% → 1億3,280万円

※675万円 × (1+年利)の11.7乗で計算

上記資産額を、2037年12月に一括で売却します

ロール取り崩し/非課税枠最大限20年運用

旧つみたてNISAの非課税枠の保有期限は、

新NISAが無期限なのに対して20年です。

2018年から投資を開始しているので、

①2018年投資分を2037年12月に売却

②2019年投資分を2038年12月に売却

③2020年投資分を2039年12月に売却

④2021年投資分を2040年12月に売却

⑤2022年投資分を2041年12月に売却

⑥2023年投資分を2042年12月に売却

といった具合に、

非課税枠上限まで目いっぱい運用し終えてから

順次売却するので、運用期間は以下になります

- 初期資産総額:675万円(2026年4月現在)

- 26年4月以降の運用期間:11.7~16.7年

①26年4月~37年12月

②26年4月~38年12月

③26年4月~39年12月

④26年4月~40年12月

⑤26年4月~41年12月

⑥26年4月~42年12月 - 追加投資なし(ガチホのみ)

私が考える出口戦略の選択肢

出口戦略には大きく3種類あります

① 一括売却

まとまった資金を一度に受け取る

② 定額取り崩し

毎年同じ金額を売却する

③ ロール取り崩し

保有期限いっぱいまで運用しながら

順次売却する

出口戦略にはさまざまな考え方がありますが、

次章以降では私が有力だと考えている

「ロール取り崩し」を、「一括売却」と

比較しながら検証していきます

「定額取り崩し」や「4%ルール」を含めた

出口戦略全体の比較シミュレーションに

ついては、こちらの記事をご覧ください

▶ 新NISAの出口戦略はいつから?売却タイミングと取り崩し方をシミュレーションで解説

私はなぜロール取り崩しを選ぶのか

複利の効果を最大限働かせるなら

一括で売却してしまうより、

上で示したように6年に分けて売却する

「ロール取り崩し」の方が有効です

理由は次章で説明します

積立の途中で暴落が起きた場合の考え方は

新NISAで暴落したらどうする?売るべきか続けるべきかを経験ベースで解説

が参考になりますが、

非課税枠期限の上限まで保有し終えて、

いざ売却しようとしたタイミングで

暴落が起きてしまった場合には、

- 一括売却してしまう

- 完全に値が回復するまで待つ

- 半分を売却。残り半分は翌年以降

値が回復するまで待って売却

などの判断が必要になります

ロール取り崩しの本質(有効性)

「ロール取り崩し」は

単なる分割売却ではありません

- 売っていない資産は運用継続

- 「複利」の効果で後半ほど大きく増える

といった特長があります

つまり、毎年コツコツ行った投資を

運用年数最大限(20年)、最後まで資産を増やす

戦略です

ロール取り崩し額はどう計算したのか

今回のシミュレーションでは、

「売却していない残資産は

そのまま運用継続する」

という前提で計算しています

例えば年利5%、

2037年の資産総額1,195万円の場合です

1年目

1,195万円 ÷ 6=199万円売却

残資産

1,195-199=996万円

翌年

996万円 × 1.05=1,046万円

2年目

1,046万円 ÷ 5=209万円売却

以降も同様

つまり、

売却していない資産は

翌年以降も増え続けるため、

後半ほど受取額が大きくなります

一括売却との計算方法の違い

一括売却とロール取り崩しの違いは

非常にシンプルです

一括売却は、

その時点の資産を全て現金化します

一方でロール取り崩しは、

売却していない資産が増え続けるため、

後半になるほど

受取額が大きくなるのが特徴です

受取総額の比較結果

実際に計算した結果を

一覧表にまとめると以下の通りです

【比較表】

| 年利 | 一括売却 | ロール取り崩し | 差額 |

|---|---|---|---|

| 5% | 1,195万円 | 1,354万円 | +159万円 |

| 10% | 2,059万円 | 2,645万円 | +586万円 |

| 15% | 3,463万円 | 5,054万円 | +1,591万円 |

| 20% | 5,698万円 | 9,434万円 | +3,736万円 |

| 29% | 13,280万円 | 27,517万円 | +14,237万円 |

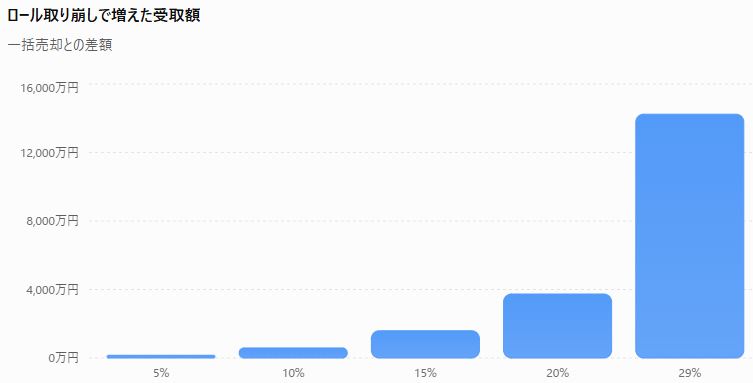

差額だけで比較するとどうなるか

差額だけを見ると、

複利の威力がより分かりやすくなります

ロール取り崩しで増えた受取額

年利5%では約160万円の差ですが、

年利20%になると

約3,700万円もの差になります

資産が大きくなるほど、

複利を止めるタイミングの影響も

大きくなることが分かります

「一括売却」と「ロール取り崩し」受取額の比較(最重要)

■ 2037年12月時点の総資産額(再掲)

・年利5% → 1,195万円

・年利10% → 2,059万円

・年利15% → 3,463万円

・年利20% → 5,698万円

・年利29% → 1億3,280万円

※675 × (1+年利)の11.7乗で計算

■ 「一括売却」の前提(再確認)

- 上記の総資産額を一括で売却

■ 「ロール取り崩し」の前提(詳細を再確認)

- 6年/6回に分けて順次、売却

- 残資産は翌年以降の売却時まで運用継続

- ロール取り崩し額の計算方法(年利5%の場合)

1年目:1,195÷6=199万円

2年目:まず1年後の資産=(1195−199)×1.05= 1,046万円

残り5年で分割すると、1,046÷5= 209万円

3~6年目、他の年利についても同様に計算

■ 受取額(万円)の比較一覧表

| 年利 | 一括 受取 総額 | ロール 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | ロール 総額 |

|---|---|---|---|---|---|---|---|---|

| 5% | 1,195 | 199 | 209 | 219 | 230 | 242 | 255 | 1,354 |

| 10% | 2,059 | 343 | 377 | 415 | 456 | 502 | 552 | 2,645 |

| 15% | 3,463 | 577 | 664 | 763 | 878 | 1,010 | 1,162 | 5,054 |

| 20% | 5,698 | 950 | 1,140 | 1,368 | 1,642 | 1,970 | 2,364 | 9,434 |

| 29% | 13,280 | 2,213 | 2,854 | 3,681 | 4,748 | 6,123 | 7,898 | 27,517 |

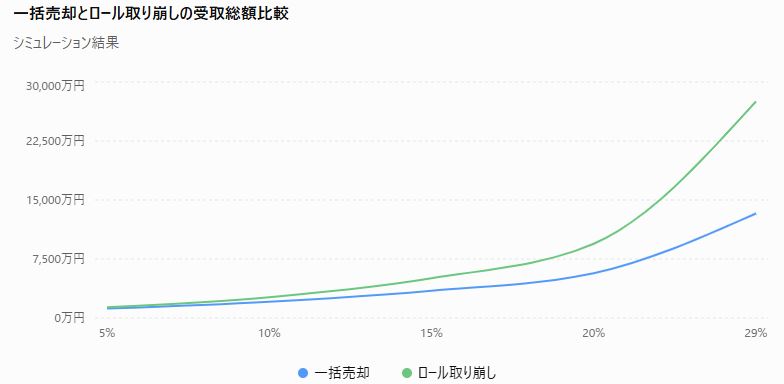

シミュレーション結果をグラフで比較

一括売却とロール取り崩しの

受取総額比較シミュレーション

| 年利 | 一括売却 | ロール取り崩し | 差額 |

|---|---|---|---|

| 5% | 1,195万円 | 1,354万円 | +159万円 |

| 10% | 2,059万円 | 2,645万円 | +586万円 |

| 15% | 3,463万円 | 5,054万円 | +1,591万円 |

| 20% | 5,698万円 | 9,434万円 | +3,736万円 |

| 29% | 13,280万円 | 27,517万円 | +14,237万円 |

ロール取り崩しは売却後も

残資産を運用し続けるため、

利回りが高いほど複利効果が大きく働き、

一括売却との差額も拡大する結果となりました

利回りが高くなるほど、

ロール取り崩しの優位性が大きくなります

複利を止めないことが、

資産最大化につながることが分かります

今回のシミュレーションでは、

年利29%の場合、一括売却と比べて

受取総額に約1億4,200万円の差が生じています

受領額の比較一覧表から分かること

- 一括はその時点の最大値

- ロールは取り崩しながら成長

今回のシミュレーションの結果では、

「ロール取り崩し」の受取総額は

「一括売却」を大きく上回る

点に注目です

<一括売却とロール取り崩しの受領総額の差>

・年利5%で 約160万円

・年利10%で 約590万円

・年利15%で 約1,590万円

・年利20%で 約3,700万円

・年利29%で 約1億4,200万円

ロール2~6年目のたった5年の間に

これほど大きな差額を生むのに、

みすみす取り逃す手はありますか?

この違いを生む「複利」の効果は、

新NISAの月5万円投資で老後はいくら?20年・30年・40年シミュレーション

と合わせて読むと理解が深まります

また、相場が下がっているときに

感情的な判断で”一括売却”して

しまわないように注意も必要です

含み損による不安との向き合い方や

冷静に判断するための考え方は

こちらの記事で詳しく解説しています

▶ 含み損がつらい時の対処法|不安で眠れない人がやるべき6つの行動

20年の平均利回り15〜20%は現実的か?

私の旧つみたてNISAの実績として、

6年積み立て、2年以上ガチホ後の

単純平均利回りはそれぞれ、

- 積立中:16.6%

- ガチホ後:29%(2026年4月現在まで)

の実績があります

また、2026年6月現在までの実績では

ガチホ後は32%とさらに良化しています

実際の運用実績はこちらで公開しています

▶ つみたてNISAを6年間続けた結果|240万円が727万円になった運用実績を公開

しかし、優良インデックスファンドでも

20年平均利回りは10%未満なので、

現実的な5%や10%もシミュレーションしました

参考:オルカン投資の利回りはどれくらい?S&P500とどっちがいいの? – ココザス株式会社

もし私が今日727万円を売却するなら

もし私が今日、

727万円を売却しなければならないなら、

全額一括売却は選びません

理由は、

- まだ働いている

- 生活費に困っていない

- 投資期間を延ばせる

からです

私なら

①期限到来分だけ売却

②残りは運用継続

③暴落時は慌てて売らない

という方針を取ります

積立時と同じく、

売却時も時間分散を使います

最終結論

せっかく長期間、複利で資産を育ててきたのなら、

売却ステージでもその複利効果を止めずに

活かしながら取り崩すのが合理的です

例外(重要)

もし、まとまった資金が必要な状況なら

「一括売却」の判断になると思います

しかし、そうではなく、

相場の急上昇/急落によって「今が売り時だー!」

と判断するのはリスクが高いように思います

私は、6回に分けて売却すれば

積立時と同じようにリスクを分散できるので

「ロール取り崩し」を選択します

いずれにしても、

投資は自己責任なので、自分自身の判断です

出口戦略で失敗しないための3つの考え方

① 売却タイミングを予想しない

② 売却ルールを決める

③ 必要な分だけ取り崩す

最終的に投資で成功するためには、

買い方以上に売り方にも重視する

必要があります

私は、資産形成のゴールは、

お金を増やすことで終わりはなく、

人生で使ってこそだと思います

まとめ

この記事で明らかになったことをまとめます。

✓ 投資は資産形成までで終わりでなく、

売却も重要

✓ 旧つみたてNISAの

非課税枠の保有期限は20年

✓ 旧つみたてNISAの

複利効果と非課税枠最大活用には

一括売却よりロール取り崩しが有効

✓ 一括売却よりロール取り崩しの方が

複利効果により売却資産総額が高くなる

※一定の年率で上昇の前提

最後に

投資は増やすだけでは意味がありません

「増やした資産を、複利の効果を最大限

働かせながら取り崩していく」

そこまで含めて行った方が資産を最大化できます

こちらの記事も参考になります

▶ 新NISAの出口戦略|おすすめの取り崩し方

※投資には必ずリスクもありますので、

自己責任と余剰資金で行いましょう