結論から言うと、

旧つみたてNISAを6年間続けた結果、

投資元本240万円が評価額727万円

3倍に成長しました

相場の上昇局面だけでなく、

コロナショックや株価下落も経験しましたが、

積立を止めることなく

同じ銘柄への投資を継続したことで、

長期積立投資の効果を実感しています

私が旧つみたてNISAで

積立投資を始めたのは2018年です

当時は

「本当に資産が増えるのだろうか」

「暴落したらどうしよう」

と不安もありました

それでも積立を続けた結果、

資産は大きく成長し、長期投資の大切さを

身をもって学ぶことができました

この記事では、

- 私が6年間積立し続けた銘柄や

実際の運用実績 - 続けて分かったメリット・デメリット

を正直に紹介します

このような人はぜひ参考にしてください

✓ 将来の資産形成や老後資金に

不安がある人

✓ 投資や資産運用に興味はあるものの、

何から始めればよいか分からない人

✓ NISAを始めようか迷っている人

✓ NISAでどのくらい資産が増えるのか

気になる人

✓ 実際にNISAで積立投資を続けた人の

運用実績を見てみたい人

この記事を読むことで、

- 旧つみたてNISAを6年間続けた

リアルな運用実績 - 長期積立投資で大切だと感じたこと

が分かります

そもそも新NISAとは何かについては、

こちらの記事でわかりやすく解説しています

▶ 新NISAとは?始め方・おすすめ商品を初心者向けに完全解説【2026年版】

※資産運用や投資はリスクを伴うので、

自己責任と余剰資金でやりましょう

投資信託「eMAXIS Slim 先進国株式インデックス」を選んで旧つみたてNISAを開始

私が旧つみたてNISAを始めたのは2018年です

当時は「株でも始めてみようかな」と思い、

以前に口座だけ開設して放置していた

SBI証券で「つみたてNISA」を始めました

SBI証券は、

投資信託の取扱銘柄数の多さや

各種手数料の安さから、

多くの投資ブログで

おすすめ証券会社として紹介されています

私が選んだ銘柄は、

「eMAXIS Slim 先進国株式インデックス」

です

世界の先進国株式に幅広く

分散投資できるインデックスファンドで、

「先進国株式」や「スリム先進国」

と呼ばれることもあります

購入のきっかけは、2018年当時に

投資系ブロガーが紹介していたことでした

ただし、最初は少し失敗しました

2018年は7月からのスタートだったため、

その年の非課税投資枠40万円を使い切ろうと

安易に考えて、一括で40万円を投資しました

ところが、その後すぐに相場が下落し、

あっという間に含み損になってしまいました

この経験から、

「まとまった金額を一度に投資するよりも、

コツコツ積み立てる方が自分には向いている」

と感じるようになりました

そこで2019年以降は、

毎月33,333円ずつ自動で積立する

設定に変更しました

年間40万円の非課税投資枠を使い切る、

いわゆるドルコスト平均法による積立投資です

その後、旧つみたてNISAは2023年で終了し、

2024年からは非課税保有期間の無期限化や

投資枠の拡大などが行われた新NISAへ

移行しました

参考記事:【2026年版】新NISAの非課税枠1800万円と旧つみたてNISAの違い

では、

投資元本240万円(40万円×6年間)を

積み立てた結果、

私の資産はどこまで増えたのでしょうか

実際の運用実績を公開します

投資家ヒロヒロの運用実績を公開

7年10ヶ月で投資元本の3倍に成長!

2018年から2023年まで6年間、

毎月33,333円(年間40万円)の

積立投資を続けた後、

2026年6月現在まで保有し続けています

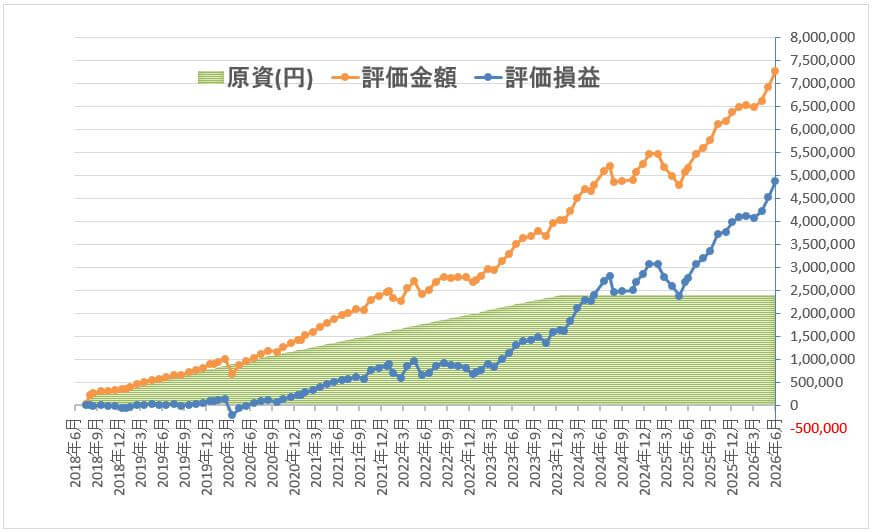

運用結果をグラフでお見せします

縦軸は金額(円)、横軸は年月で

- 緑色塗り:投資金額(原資)累計

- オレンジ折れ線:評価金額

- 青色折れ線:評価損益 = 評価金額 - 投資金額

です

新型コロナショックの影響で、

2020年3月は大きく凹んでいます

20万円以上の赤字になりましたが、

回復は思ったより早くて、

2022年6月には黒字に戻りました

2022年2月には、

ロシアのウクライナ侵攻もあり、

20万円ほど凹みました

2025年3月頃は、

米国トランプ大統領の関税政策等によって

少し凹んでいますが、

2026年6月現在は大きく黒字です

運用実績

※2026年6月8日現在

- 投資金額 (累計) 2,400,000円

- 評価金額 7,276,541円

- 評価損益 +4,876,541円

評価金額は、

投資元本の3.0倍になりました

改めて振り返ると、

長期積立投資の効果を実感できる

結果になりました

7年10ヶ月を振り返ってみると、

途中は色々あって凸凹していますが、

現在では大きな黒字で安定しています

資産が資産を生む仕組みを作ることが

できました

開始から1、2年は不安でしたが、

今では、思い切って始めて

良かったと思っています

私は、NISAの積立投資をSBI証券のクレカ積立で

行っています。設定方法はこちらで解説しています

▶ SBI証券のクレカ積立はお得?NISA積立のポイント還元を実体験で解説

現在は先進国株式やS&P500などの

インデックス投資中心にしていますが、

過去には個別株投資で失敗した経験もあります

▶ 失敗した投資とその学びはこちら

投資歴8年半の私がやめた投資4つ|損失150万円の失敗から学んだ投資ルール

現在は長期積立インデックス投資を続けていますが、

これも失敗から学んだ投資ルールに基づいています

▶ 投資で失敗しないためのルールはこちら

【実体験】投資で失敗しないためのルール7つ|投資歴8年半で学んだ資産運用のコツ

旧つみたてNISAの評価額推移【6年間の記録】

旧つみたてNISAでは、

2018年から6年間にわたり

積立投資を続けてきました

最初から順調に増え続けたわけではなく、

コロナショックや2022年の株価下落も

経験しています

ここでは、

私の資産がどのように推移したのかを

振り返ります

| 年末時点 | 投資元本 | 評価額 |

|---|---|---|

| 2018年 | 40万円 | 35万円 |

| 2019年 | 80万円 | 89万円 |

| 2020年 | 120万円 | 142万円 |

| 2021年 | 160万円 | 246万円 |

| 2022年 | 200万円 | 267万円 |

| 2023年 | 240万円 | 403万円 |

| 2024年 | 240万円 | 526万円 |

| 2025年 | 240万円 | 638万円 |

| 2026年 | 240万円 | 727万円 |

最初の3年間は大きく増えなかった

積立投資を始めた直後は、

資産が急激に増えることは

ありませんでした

むしろ含み損になる時期もあり、

「本当に続けて意味があるのだろうか」

と思ったこともあります

しかし積立を継続することで、

徐々に資産が増え始めました

2020年のコロナショックは大きな試練だった

2020年にはコロナショックによって

世界中の株価が急落しました

私の資産も大きく減少し、

一時はマイナスにもなりましたが、

積立を止めずに継続しました

結果として、

その後の回復局面で

恩恵を受けることができました

資産が大きく増えたのは後半3年間だった

振り返ると、

資産が大きく増えたのは

積立開始直後ではなく、

積立後半の3年間でした

長期積立投資は、

複利効果が働くまでに時間がかかります

そのため、

早い段階でやめてしまうよりも、

長く続けることが成果につながりやすい

と感じています

なお、2023年から2026年現在までは

積立をしていないにもかかわらず、

資産は急加速で増え続けています

旧つみたてNISAを6年間続けて分かった3つのこと

積立を止めなかったことが一番の成功要因だった

旧つみたてNISAを振り返ると、

最も重要だったのは銘柄選びではなく、

積立を続けたことでした

コロナショックや2022年の株価下落など、

不安になる場面は何度もありました

それでも積立設定を変更せず、

毎月コツコツ投資を続けたことで、

結果的に大きな資産成長につながりました

投資では「何を買うか」以上に、

「続けられるか」が重要だと

実感しています

暴落時こそ積立投資の効果を実感した

投資を始めた頃は、

株価が下がることに

強い不安を感じていました

しかし実際には、

相場が下落した時期ほど

多くの口数を購入できるため、

その後の回復局面で大きな効果を発揮しました

特にコロナショック後の反発では、

積立投資の強みを実感しました

値下がりを恐れて積立を止めるよりも、

淡々と続けることが大切だと感じています

参考記事:新NISAで暴落したらどうする?売るべきか続けるべきかを経験ベースで解説

完璧な銘柄を探すより早く始める方が大切だった

投資を始める前は、

「どの銘柄が一番良いのか」

を長く悩んでいました

しかし6年間続けて感じるのは、

完璧な銘柄選びよりも、

まず投資を始めることの方が

重要だったということです

実際に私は

途中で売買を繰り返すことなく、

同じ投資信託を積立し続けました

長期投資では、

銘柄を頻繁に見直すよりも、

長く市場に居続けることが

成果につながりやすいと感じています

私の場合は2026年6月8日現在、

元本240万円が727万円まで成長しましたが、

最も価値があったのは運用益よりもむしろ、

「長期投資を続ければ資産は育つ」

という実経験を得られたことでした

6年間続けて分かったデメリットと注意点

旧つみたてNISAを6年間続けてきて、

「やって良かった」と感じる一方で、

事前に知っておいた方がいいデメリットや

注意点もはっきり見えてきました

まず一番感じたのは、

短期間では成果が分かりにくい

という点です

始めてから1〜2年は評価額がほとんど

増えず、相場が悪い時期には元本割れ

している期間もありました

短期で結果を求める人にとっては、

かなりストレスを感じやすい投資だと

思います

次に、銘柄選びの自由度がやや低い

ことがあります

旧つみたてNISAは長期・分散投資向け

の商品に限定されているため、

個別株やテーマ型投資信託で大きな

リターンを狙いたい人にとっては

物足りなさを感じるかもしれません

また、相場が好調な局面では

「もっと増やせたのでは?」と感じる

こともありました

同じ期間に、よりリスクを取った

投資をしていれば、リターンが

上回っていた可能性もあります

ただし、その分リスクも大きくなるため、

これは考え方次第です

さらに、途中で制度が変わる可能性がある

点にも注意が必要です

実際に旧つみたてNISAは2023年に制度終了

となり、2024年から新NISAへ移行しました

参考記事:新NISAの上限解除って何?旧つみたてNISAとの違いをわかりやすく解説

長期制度とはいえ、ルール変更が起こり

得ることは理解しておく必要があります

それでもヒロヒロ自身は、

これらのデメリットを踏まえたうえで、

✓ 相場に振り回されにくくなった

✓ 積立投資を「やめない力」が

身についた

✓ 新NISAや成長投資枠への判断が

しやすくなった

といった点で、

旧つみたてNISAを6年間続けた価値は

十分にあったと思います

旧つみたてNISAおよび新NISAは、

大きく儲ける投資ではなく、

投資を続ける力を身につける制度

だと理解したうえで活用することが大切です

旧つみたてNISAの経験を踏まえ、

新NISAでは積立投資枠と成長投資枠を

併用しています

新NISAの実際の運用実績はこちらで

公開しています

▶ 新NISA積立投資枠は2年でいくら増えた?260万円投資の運用実績を公開

▶ 新NISA運用実績公開|積立投資枠の次に選んだ成長投資枠は正解だったのか?

つみたてNISAとは

「つみたてNISA」は、

2018年1月からスタートしました

少額からの長期・積立・分散投資を

政府が支援するための制度で、

利益に対して非課税などの

大きな優遇措置があります

長期・積立・分散投資に適した

・公募株式投資信託と

・上場株式投資信託(ETF)

に限定し、金融庁の基準をクリアした

商品のみが対象になっているので、

投資初心者にも始めやすくなっています

私自身も、

一番手堅い投資という位置づけで、

最初に始めたのが「つみたてNISA」でした

最大のメリットは運用益が非課税になること

旧つみたてNISAの最大のメリットは、

運用で得た利益に税金がかからないことです

通常、投資信託や株式で利益が出ると、

利益に対して20.315%の税金がかかります

しかし、

つみたてNISAで購入した商品については、

その利益が非課税になります

つまり、

同じ運用成績でも課税口座より

手元に残るお金が多くなるため、

資産形成において大きなメリットがあります

また、

NISA口座内で発生した利益は非課税のため、

利益に対する確定申告は原則として不要です

私自身も積立設定をした後は

基本的にほったらかしでした

やることと言えば、

積立資金を口座に入金することと、

たまに運用状況を確認することくらいです

そのため、

忙しい会社員でも続けやすい制度

だと感じています

旧つみたてNISAでは

年間40万円までの投資額が非課税対象でした

私は2018年から2023年までの6年間、

上限額まで積立を続けることができました

現在は新NISAへ移行していますが、

旧つみたてNISAで購入した投資信託は

引き続き保有しています

長期投資では運用成績だけでなく、

税金の負担を抑えられることも

大きなメリットだと感じています

NISAの始め方・やり方は簡単【3ステップ】

私が旧つみたてNISAを始めたときもそうでしたが、

NISAは難しい仕組みではありません

基本的には、次の3ステップで始められます

<ステップ1>

NISA口座を開設する

例)

SBI証券、楽天証券など

<ステップ2>

投資する商品を選ぶ

例)

eMAXIS Slim 先進国株式インデックス

eMAXIS Slim 全世界株式(オール・カントリー)

<ステップ3>

毎月の積立金額を設定する

例)

毎月3万円

毎月5万円

あとは積立設定をしておけば、

自動で投資を続けることができます

新NISAのおすすめ銘柄をまとめた記事はこちら

▶ 新NISAで何を買えばいい?初心者向けおすすめ商品を解説

私自身も、

基本的には積立設定をした後は

ほったらかしでした

もちろん、

投資には元本割れのリスクがあります

しかし、銀行預金だけでは

資産がなかなか増えない時代だからこそ、

NISAを活用した長期積立投資は

有力な選択肢の一つだと考えています

参考記事:お金が貯まる人の考え方|資産が増える思考法をわかりやすく解説

よくある質問

Q. つみたてNISAを6年間続けるといくらになる?

私の場合は、

旧つみたてNISAで6年間積立投資を続けた結果、

投資元本240万円が727万円になりました

資産は約3倍に成長しました

ただし、運用成果は積立期間や相場環境、

投資する銘柄によって異なります

将来の利益を保証するものではありませんが、

長期で積立を続けることの重要性を実感しました

Q. NISAの非課税メリットはどれくらいある?

旧つみたてNISAでは、

年間40万円までの投資額が非課税対象でした

私は2018年から2023年までの6年間、

毎年40万円ずつ積立を続けたため、

投資元本は合計240万円になります

そして、

2026年現在の運用状況は以下のとおりです

- 投資元本:240万円

- 評価額:727万円

- 利益:487万円

もしこれが課税口座だった場合、

利益487万円に対して20.315%の税金がかかるため、

約99万円が税金として差し引かれる計算になります

つまり、現時点だけでも

約99万円分の節税効果があることになります

改めて計算してみると、

NISAの非課税メリットの大きさを実感します

私は現在も、旧つみたてNISAで

購入した投資信託を保有しています

今後も長期目線で運用を続けながら、

資産がどのように成長していくのか

見守っていくつもりです

Q. つみたてNISAの平均利回りはどれくらい?

金融庁は特定の平均利回りを公表していません

一般的には世界株式への長期投資で

年率5~7%程度が一つの目安として

語られることがありますが、

将来の成果を保証するものではありません

私の場合は、

6年間の積立で資産が3.0倍になりました

Q. 旧つみたてNISAは売却した方がいい?

私は現在も保有を続けています

旧つみたてNISAで購入した商品は、

非課税期間終了まではそのまま保有できます

売却するかどうかは

資金計画や運用方針によって異なります

参考記事:積立投資の売却タイミングはいつ?出口戦略の最適解

参考記事:新NISAの出口戦略|おすすめの取り崩し方

Q. つみたてNISAで選ぶ銘柄は1本だけでも大丈夫?

私は、

「eMAXIS Slim先進国株式インデックス」を

積立投資し続けました

つみたてNISAの対象商品は、

金融庁が定める長期・積立・分散投資に適した

基準を満たした商品に限定されています

Q. 積立投資は暴落しても続けるべき?

私はコロナショックや

2022年の下落局面でも積立を継続しました

結果として、その後の株価回復の

恩恵を受けることができました

長期投資では、一時的な値動きよりも

積立を継続できるかどうかが重要だと

考えています

参考記事:新NISAで暴落したらどうする?売るべきか続けるべきかを経験ベースで解説

Q. 今から始めるなら旧つみたてNISAと新NISAのどちら?

現在は旧つみたてNISAで新規投資はできません

これから始める場合は

新NISAを利用することになります

新NISAでは非課税保有期間が無期限化され、

年間投資枠や生涯投資枠も拡充されています

関連記事:【2026年版】新NISAの非課税枠1800万円と旧つみたてNISAの違い

Q. つみたてNISAで元本割れすることはある?

あります。

実際に私も2018年の開始直後や

2020年のコロナショック時には

元本割れを経験しました

しかし積立を継続した結果、

2026年6月現在では

投資元本240万円に対して

評価額727万円となっています

短期的な値動きよりも、

長期で継続することが重要だと

感じています

関連記事

NISAは2024年から新しくなって、非課税枠の

投資金額の上限等が大幅に限定解除されました

仕組みがどう変わったのか、新旧NISAを比較して

まとめています

参考記事:【2026年版】新NISAの非課税枠1800万円と旧つみたてNISAの違い

旧NISAから新NISAになって、結局どうすればいいの?

という方は、売却・保有・並行活用を整理した

こちらの記事をご覧ください

参考記事:旧つみたてNISAはどうする?新NISA移行時に私が考えたこと

新NISAを始めるにあたっての解説記事はこちら

関連記事:【2026年版】新NISA積立投資の始め方|旧NISA経験者が解説

新NISAは2024から始まったので、

2026年1月現在では、まだ2年を経過したところですが、

運用実績をこちらの記事で公開しました

関連記事:新NISA積立投資枠は2年でいくら増えた?260万円投資の運用実績を公開

新NISA「成長投資枠」の運用実績も公開しました

参考記事:新NISA運用実績公開|積立投資枠の次に選んだ成長投資枠は正解だったのか?

新NISAを始めるための証券会社選びには、

こちらの記事をチェックして下さい

参考記事:新NISA|おすすめ証券会社はどこ?SBIと楽天が2強な理由を数字で検証

私自身、

旧つみたてNISAを6年間続けたことで、

長期積立投資の力を実感できました

これからNISAを始める方の

参考になれば幸いです