ウェルスナビは、投資を自動で運用してくれる

ロボアドバイザーとして人気のサービスです

ただし「手数料が高い」「やめたほうがいい」

という口コミを見て、利用するか迷っている人も

多いのではないでしょうか。

この記事では、

ウェルスナビを7年半運用している筆者が、

メリット・デメリットを本音で解説します

この記事はこんな人におすすめ

□ ウェルスナビを始めるか迷っている

□ メリットだけでなくデメリットも知りたい

□ 実際に運用している人の評判を知りたい

□ 新NISAとどちらが良いのか知りたい

□ ほったらかし投資をしたい

この記事を読むと分かること

□ ウェルスナビのメリット・デメリット

□ 7年半運用したリアルな実績

□ 向いている人・向いていない人

□ 新NISAとの違い

□ 筆者が今も続けている理由

ウェルスナビを始めるか迷っている方は、

ぜひ参考にして下さい

ウェルスナビとは?初心者向けに簡単解説

ウェルスナビは、AIを活用して資産運用を

自動で行ってくれるロボアドバイザーです

投資家のリスク許容度に合わせて、

世界中の株式や債券、金などに分散投資し、

資産運用を自動で行ってくれます

投資初心者でも

- 銘柄選び不要

- リバランス自動

- 税金最適化

といった仕組みにより、

手間をかけずに長期投資ができるのが特徴です

出典:ウェルスナビの公式サイト

ロボアドバイザーについて詳しく知りたい方は

以下の記事も参考にして下さい

▶ 【2026年版】ロボアドバイザー比較|最強はどれ?選ぶ前に見る3つのポイント

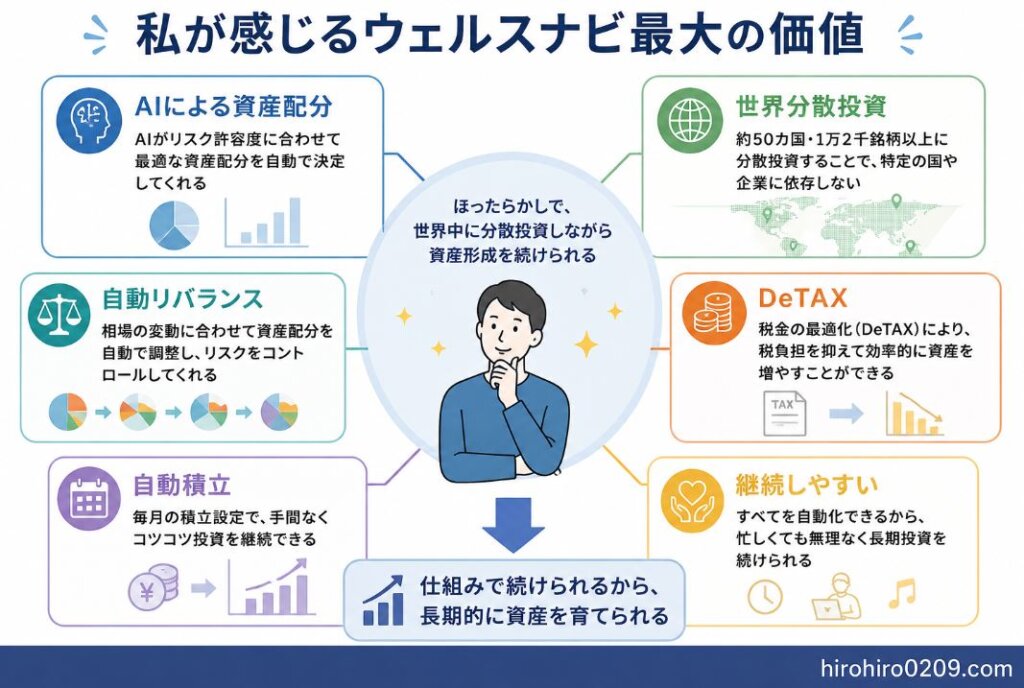

7年半運用した私の結論

先に結論を書くと、

私は7年半以上運用した現在も

ウェルスナビを継続しています

理由はシンプルで、

自分で売買判断をしなくても

世界中へ分散投資でき、

資産形成を続けられているからです

もちろんデメリットもあります

特に手数料は新NISAと比較すると高く感じます

それでも私が続けている理由は、

✓ 完全放置で続けられる

✓ 自動リバランス

✓ 税金最適化機能(DeTAX)

✓ 感情に左右されない

✓ 世界約50カ国1万2千銘柄に分散投資

だからです

これらについては後ほど詳しく解説します

ウェルスナビのメリット

ここからは、

7年半運用して感じたウェルスナビのメリット

を紹介します

メリット① 完全自動で資産運用できる

ウェルスナビ最大のメリットは、

資産運用が完全自動で行われることです

通常、投資を行う場合は

- 銘柄選び

- 売買タイミング

- リバランス

などを自分で判断する必要があります。

しかしウェルスナビでは、

これらをすべて自動で行ってくれます

そのため

✓ 投資初心者

✓ 忙しい会社員

✓ 投資に時間をかけたくない人

でも、長期投資を続けやすいのが魅力です

メリット② 世界中に分散投資できる

ウェルスナビでは、世界中の資産に分散投資します

主な投資先は以下です

- 米国株

- 欧州株

- 新興国株

- 米国債券

- 金

- 不動産

このように複数の資産に分散することで、

リスクを抑えながら長期的なリターンを狙う仕組み

になっています

この投資戦略は、ノーベル経済学賞理論である

現代ポートフォリオ理論をベースに設計されています

メリット③ 自動リバランス

資産運用では、時間が経つと資産配分が崩れていきます

例えば

株が上がる

↓

株の比率が高くなる

↓

リスクが上がる

という状態になります。

通常はこれを自分で調整(リバランス)する必要があります

しかしウェルスナビでは、自動でリバランスを行ってくれます

そのため、初心者でも

適切な資産配分を維持したまま投資を続けることができます

メリット④ 税金を最適化する「DeTAX」

ウェルスナビには

DeTAX(デタックス)

という機能があります

これは、含み損のある資産を活用して

税金を最適化する仕組みです

通常、投資では利益が出ると税金がかかります

しかしDeTAXを活用すると、

税金の負担を抑えることができます

詳しくは ウェルスナビ公式サイト>DeTAX

メリット⑤ 投資を続けやすい仕組み

ウェルスナビは

- 自動積立

- 自動リバランス

- 自動運用

という仕組みがあるため、投資を長く続けやすい

のもメリットです

実際、私自身も7年半以上運用を続けています

私の運用実績については、こちらの記事で詳しく公開しています

▶ ウェルスナビ運用実績公開|1,000万円が7年半で2,300万円に!

ウェルスナビのデメリット

次に、ウェルスナビのデメリットも正直に紹介します

デメリット① 手数料がやや高い

ウェルスナビのデメリットとしてよく言われるのが

手数料の高さです

ウェルスナビの手数料は、預かり資産に対して

年率1.1%(税込)です

例えば、

- 100万円運用 → 年間約11,000円

- 300万円運用 → 年間約33,000円

の手数料がかかります

一方で、インデックス投資信託を

自分で購入する場合は

年0.1〜0.3%程度のものも多く、

ウェルスナビより低コストで運用することも可能です

そのため、

「手数料が高いからやめた方がいい」

と言われることもあります

ただし、その分すべて自動で運用される

ウェルスナビでは次のような作業を

すべて自動で行ってくれます

- 資産配分の決定

- ETFの購入

- 定期リバランス

- 税金の最適化(DeTAX)

投資初心者の場合、これらを自分で行うのは

意外と手間がかかります

そのため、

- 投資を完全に自動化したい人

- 忙しくて投資に時間をかけられない人

にとっては、

手数料は「自動運用の代行費」と考えることもできます

私自身、ウェルスナビを7年半運用していますが、

手数料は確かに安くはありません。

ただし、完全自動で運用を続けられる点を考える

と、個人的には納得できるコストだと感じています

ウェルスナビの手数料については、

こちらの記事で詳しく解説しています

▶ 【結論】ウェルスナビの手数料は高い?7年以上運用した私の本音

手数料1.1%を払う価値はある?

ウェルスナビの手数料は年率1.1%(税込)です

一方で、新NISAなどで人気の

インデックスファンドであれば、

信託報酬は年0.1%前後の商品も多く、

コスト面だけを見ると新NISAの方が有利です

ただし、新NISAでは

投資する商品選びや資産配分の決定、

必要に応じたリバランスなどを

自分で行う必要があります

その点、ウェルスナビは

✓ 資産配分の決定

✓ ETFの購入

✓ 自動積立

✓ 自動リバランス

✓ 税金最適化(DeTAX)

を自動で行ってくれます

私自身、ウェルスナビを

7年半以上運用していますが、

投資判断に悩むことなく

資産形成を継続できました

投資では「何を買うか」も大切ですが、

「長く続けること」はそれ以上に重要です

そのため、

手数料だけで判断するのではなく、

「自分で管理したい人は新NISA」

「できるだけ手間をかけずに

続けたい人はウェルスナビ」

という視点で考えるのがおすすめです

実際に私は、

新NISAとウェルスナビを併用していますが、

コストの安さは新NISA、

自動化による継続のしやすさは

ウェルスナビに価値を感じています

関連記事

▶︎ ウェルスナビとNISAどっちがいい?両方7年半運用した私が本音で比較

▶︎ 新NISA積立投資枠は2年でいくら増えた?260万円投資の運用実績を公開

▶︎ 【実体験】ウェルスナビを7年半続けた結果|1000万円が2500万円になりました

デメリット② 自分で銘柄を選べない

ウェルスナビは完全自動運用のため、

- 個別株

- ETF

などを自分で選ぶことはできません

自分で銘柄を選びたい人には、

少し物足りないかもしれません

デメリット③ NISAの使い方が少し特殊

ウェルスナビには新NISAに対応した

「おまかせNISA」というサービスがあり、

積立投資枠と成長投資枠の両方を利用できます

ただし、使い方が一般的な証券会社とは

少し異なります

ウェルスナビでは、

- 自動積立

→ 積立投資枠+成長投資枠を自動で利用 - クイック入金/振込入金

→ 成長投資枠のみ利用

という仕組みになっています

そのため、

「積立投資枠だけ使う」

「成長投資枠だけ使う」

といった

自分で枠を細かく選ぶことはできません

NISAの使い方を自分でコントロールしたい人

にとっては、この点がデメリットと感じる

場合もあります

出典:ウェルスナビ公式サイト>NISA

ウェルスナビを検討している人は、NISAとの

違いも気になると思います。こちらの記事で

NISAとの違いをわかりやすく比較しています

▶︎ ウェルスナビとNISAどっちがいい?実際に両方7年半運用して分かった違い

「ウェルスナビはやめたほうがいい」

という意見も気になる人は多いと思います。

実際に7年以上運用した経験をもとに、

やめたほうがいいと言われる理由を

こちらの記事で詳しく解説しています

▶︎ ウェルスナビはやめたほうがいい?7年以上運用した本音レビュー

また、ウェルスナビについて調べていると、

「危ないのでは?」と不安に感じる人も

いるかもしれません。

実際に7年以上運用している経験をもとに、

安全性やリスクについて、

こちらの記事で詳しく解説しています

▶︎ ウェルスナビは危ない?安全性とリスクを7年以上の運用経験から解説

私自身の運用実績から見たウェルスナビの実力

ウェルスナビの利回りは、

運用期間や相場環境、

選択するリスク許容度

によって大きく変わります

そのため、

「ウェルスナビの利回りは何%です」

と一概に言うことはできません

参考までに、私自身の運用実績を紹介します

【ヒロヒロの運用実績】

✓ 運用期間:7年半

✓ 投資元本:1,009万円

✓ 評価額:2,507万円

✓ 利益:1,498万円

✓ 資産倍率:2.5倍

私は2018年から

ウェルスナビを運用していますが、

コロナショックや

2022年の株価下落局面も経験しました

その間も売却せずに

積立を継続した結果、

現在は大きな含み益となっています

もちろん、

今後も同じ成績になる保証はありません

しかし、ウェルスナビは

短期間で利益を狙う投資ではなく、

長期で資産形成を目指すサービスです

実際に7年半運用して感じるのは、

短期的な値動きに一喜一憂せず、

長く続けることが重要だということです

私の詳しい運用実績は、こちらの記事で公開しています

▶︎ 【実体験】ウェルスナビを7年半続けた結果|1000万円が2500万円になりました

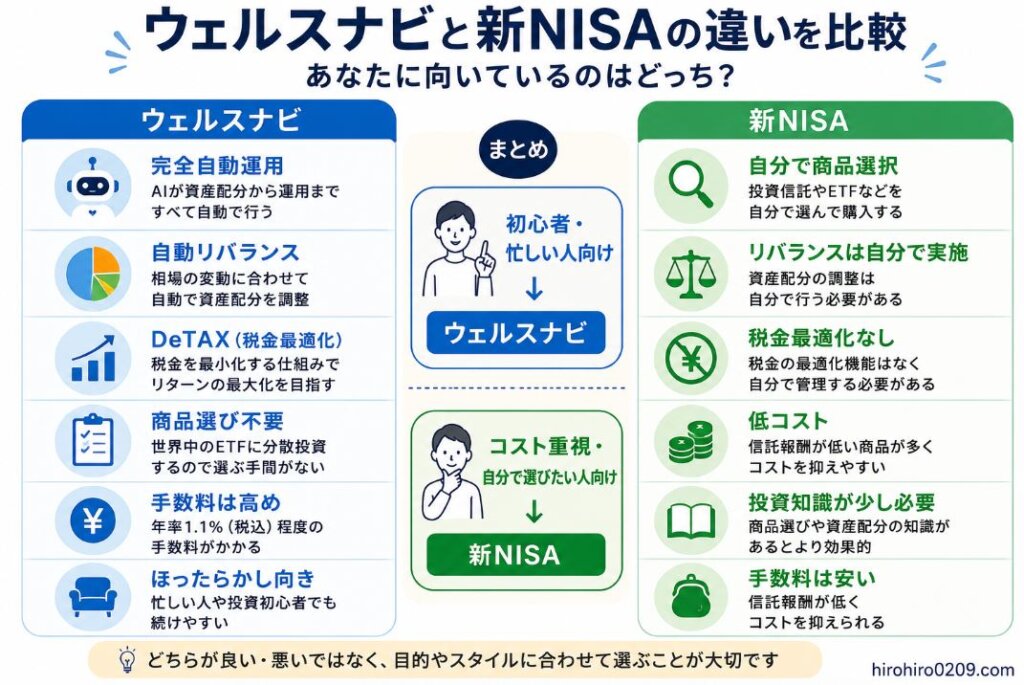

ウェルスナビと新NISAを比較

近年もっとも比較されるのが新NISAです

どちらが優れているというより、

向いている人が異なります

【比較表】

| 比較項目 | ウェルスナビ | 新NISA |

|---|---|---|

| 商品選択 | 不要 | 必要 |

| 資産配分 | 自動 | 自分 |

| 積立 | 自動 | 自分 |

| リバランス | 自動 | 自分 |

| 税金最適化 | あり | なし |

| 手数料 | 年1.1% | 非常に安い |

| 手間 | ほぼゼロ | 少し必要 |

| 初心者向け | ◎ | ○ |

参考記事:新NISA積立投資枠は2年でいくら増えた?260万円投資の運用実績を公開

初心者ならウェルスナビは最有力候補

投資経験が少ない人ほど、

最初は自動運用の価値を感じやすい

と思います

私自身も投資知識が十分ではない

完全な初心者時代から利用していますが、

大きな失敗を避けながら資産形成できています

ウェルスナビはやめたほうがいいと言われる理由

Googleで検索すると

「ウェルスナビ やめたほうがいい」

という関連キーワードが表示されます

実際によく挙げられる理由は次の通りです

手数料が高い

ウェルスナビの手数料は年率1.1%(税込)です

インデックスファンドの信託報酬と

比較すると高めです

新NISAが登場した

2024年から新NISAが始まり、低コストで

全世界株式へ投資できる環境が整いました

そして、旧積立NISAと比べて、

非課税投資額の上限などが大幅に拡大されました

参考記事:【2026年版】新NISAの非課税枠1800万円と旧つみたてNISAの違い

そのため、

ウェルスナビを卒業する人もいると思います。

私自身も、続けるべきか少し迷いました

暴落時には下落する

ウェルスナビも投資なので

元本保証ではありません

2020年コロナショックや

2022年相場下落時には

大きく値下がりしました

しかし私は売却せず継続した結果、

現在は大きな利益になっています

コロナショックでも売らずに続けた結果

2020年のコロナショックでは

評価額が大きく下落しました

当時は不安もありましたが

売却せず積立を継続しました

結果として、

その後の相場回復の恩恵を受け、

現在は、利益約1,500万円になっています

関連記事:【実体験】ウェルスナビを7年半続けた結果|1000万円が2500万円になりました

やはり、暴落時に

あせって売らなかったことが

大きかったと感じています

ウェルスナビで失敗しないための3つのポイント

ウェルスナビは初心者でも

始めやすいサービスですが、

使い方によっては期待した結果に

ならないこともあります

私自身が7年半運用して感じる、

失敗しないためのポイントを3つ紹介します

短期間で結果を求めない

ウェルスナビは、短期間で

大きな利益を狙う投資ではありません

相場の状況によっては、数年単位で

評価額が伸び悩むこともあります

実際に私も、

コロナショックなどの局面では

大急落しました

しかし、

そのたびに売却せず積立を継続したことで、

現在は利益1,498万円まで成長しています

ウェルスナビを始めるなら、

5年、10年単位の長期目線で

考えることが大切です

暴落時にあわてて売らない

投資で最も失敗しやすいのは、

相場が下落したときに

恐怖で売却してしまうことです

ウェルスナビも投資なので、

暴落時には資産が大きく減る

可能性が十分、あります

しかし、長期投資では

下落局面を乗り越えることが重要です

私自身も、

コロナショックでは不安を感じましたが、

売却せず積立を継続しました

結果として、その後の相場回復による

恩恵を受けることができました

新NISAとの併用も選択肢

ウェルスナビか新NISAかを

二択で考える人もいますが、

必ずしもどちらか一方を選ぶ必要はありません

実際に私は、

新NISAとウェルスナビを併用しています

新NISAでは低コストで資産形成を行い、

ウェルスナビでは自動運用による手軽さを

活用しています

投資スタイルや資産状況によっては、

併用することでそれぞれのメリットを

活かすことも可能です

関連記事

▶︎ ウェルスナビとNISAどっちがいい?両方7年半運用した私が本音で比較

▶︎ 新NISA積立投資枠は2年でいくら増えた?260万円投資の運用実績を公開

結論|ウェルスナビはおすすめ?

ウェルスナビは、投資の知識がなくても

資産運用を始められるロボアドバイザーです

私自身も7年半運用していますが、

投資をほぼ自動化できる点は大きなメリット

だと感じています

一方で、

- 手数料は年率1.1%(税込)

- 自分で銘柄を選ぶことはできない

といったデメリットもあります

そのためウェルスナビは、

✓ 投資初心者

✓ ほったらかし運用したい

✓ 資産配分が分からない

✓ 忙しくて管理したくない

✓ 長期投資をしたい

には向いています

一方で、

✓ 手数料を極限まで抑えたい

✓ 自分で投資判断したい

✓ ETFや投資信託を自分で買える

✓ リバランスも自分でできる

には、ネット証券でのインデックス投資

の方が向いている場合もあります

しかし、

投資をシンプルに続けたい人にとっては、

ウェルスナビは有力な選択肢の一つです

7年半運用して感じる本当の価値

利益1,498万円という結果だけを見ると

運用成績に目が向きます

しかし私が感じている最大の価値は、

投資判断をほとんど行わずに

資産形成を継続できたことです

投資で最も難しいのは

商品選びではなく続けることです

ウェルスナビは

「その継続を仕組み化してくれるサービス」

だと感じています

まとめ|ウェルスナビのメリットとデメリット

ウェルスナビは、ロボアドバイザーが資産配分から

リバランスまで自動で行ってくれるため、

投資の手間を減らしたい人に向いているサービスです

この記事のポイントをまとめると次の通りです

ウェルスナビのメリット

✓ 投資をほぼ自動で運用できる

✓ 世界中の資産に分散投資できる

✓ リバランスや税金の最適化も自動

✓ スマホだけで簡単に運用できる

ウェルスナビのデメリット

✓ 手数料は年率1.1%(税込)とやや高め

✓ NISAの使い方が一般的な証券会社と少し違う

✓ 細かい銘柄を自分で選ぶことはできない

実際に私は

7年半以上ウェルスナビを運用していますが、

忙しくても投資を続けられる点は大きなメリット

だと感じています

「投資を始めたいけど、

何を買えばいいか分からない」

「できるだけ手間をかけずに資産運用したい」

という人には、

ウェルスナビは一つの選択肢になるでしょう

ウェルスナビは、

スマホから約10分ほどで口座開設できます

ウェルスナビの始め方は、こちらの記事で解説しています

▶ 【初心者向け】ウェルスナビで資産運用を始める方法|スマホ10分で口座開設

資産運用を始めてみたい方は、

公式サイトをチェックしてみて下さい

▶ ウェルスナビ公式サイトはこちら