FIRE・資産形成

FIRE・資産形成 配当金生活と資産取り崩しはどっちがいい?後悔しない選び方を徹底比較

配当と取り崩しの違いとは配当は、株やETFを保有しながら、企業から支払われる配当金を生活費として受け取る方法一方、取り崩しは、投資信託やETFを必要な分だけ売却して現金化する方法参考記事:新NISAの出口戦略はいつ?売却タイミングと最適解を...

FIRE・資産形成  NISA

NISA  NISA

NISA  NISA

NISA  NISA

NISA  NISA

NISA  NISA

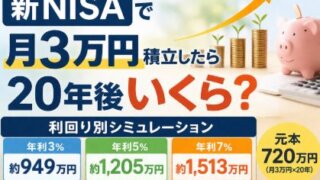

NISA  NISAの運用実績

NISAの運用実績  NISA

NISA  NISAの運用実績

NISAの運用実績