最初に|クレカ積立投資でもらえるポイントは「2種類」ある

NISAなどでクレカ積立で投資信託に投資する場合、

ポイント還元は以下の2種類があります。

① クレカ積立によるポイント

→ 毎月の積立額に対して付与されるポイント

② 投信マイレージ(保有ポイント)

→ 投資信託の保有残高に対して付与されるポイント

この2つを合算しないと、正しい比較はできません

クレカ積立の仕組みを初心者向けに解説した記事はこちら

関連記事:クレカ積立おすすめ比較|SBI・楽天・マネックスどこが一番お得?【2026年版】

この記事がおすすめな人

この記事は、こんな人向けです

✓ 楽天カードと三井住友カードで

迷っている

✓ NISAのクレカ積立を始めたい

✓ ポイント還元を最大化したい

✓ 楽天証券とSBI証券のどちらにするか

悩んでいる

✓ 投資だけでお得なカードを知りたい

本記事を読むと、

✓ 本当にお得なカード

✓ 10年間でどれくらい差が出るか

✓ 自分に合ったカード

が分かります

クレカ積立の仕組みがよく分からない方は、

先にこちらの記事をご覧ください

関連記事:クレカ積立おすすめ比較|SBI・楽天・マネックスどこが一番お得?【2026年版】

結論だけ先に知りたい人へ

今回の比較結果を先にまとめると

以下の通りです

使い方別のおすすめ

| 使い方 | おすすめ |

|---|---|

| 投資だけ | 楽天カード(ゴールド) |

| 年会費無料重視 | 楽天カード(一般)または三井住友カード(一般) |

| 生活費もまとめる | 三井住友カード(一般) |

| 年間100万円以上利用 | 三井住友カード(ゴールド) |

投資だけで考えるなら、

楽天カード(ゴールド)が最も有利でした

ただし、生活費の利用状況によっては

三井住友カードが逆転するケースもあります

その理由を数字で確認していきます

本記事の比較カード(重要)

本記事では以下の3パターンで比較します。

- 三井住友カード(一般)

- 楽天カード(一般)

- 楽天カード(ゴールド)

理由はシンプルです。

三井住友カード(ゴールド)は、

- 年会費5,500円がかかる

- クレカ還元率は、

カードランクと利用額で決まるが、

クレカ積立は利用額に含まれない

つまり、

積立投資以外の利用額が大きくなければ

年会費を取り戻せず、メリットが出にくい構造

のため、本記事では除外しています

楽天カードと三井住友カードの違いを比較

楽天カードと三井住友カードの違い

| 比較項目 | 楽天 | 三井住友 |

|---|---|---|

| クレカ積立還元率 | 投信で決定 | 利用額で変動 |

| 年会費 | 無料〜2,200円 | 無料〜5,500円 |

| 投信マイレージ | あり | あり |

| 投資だけで還元率アップ | しやすい | しにくい |

| 生活費との相性 | 普通 | 非常に良い |

大きな違いは、

楽天カードは投資中心でも

還元率を上げやすいこと

一方で三井住友カードは、

投資だけではなく

生活費もまとめて利用する人向け

という点です

①クレカ積立還元率の決まり方

三井住友カード

上でも書きましたが、

- カードランク × 年間利用額で還元率が決定

- 積立額は利用額に含まれない

そのため、

投資だけでは還元率が上がりにくいです

楽天カード

- カードランク × 投資信託銘柄で還元率が決定

- 利用額は関係なし

投資だけでも還元率の最大化が狙えます

出典:楽天カードクレジット決済のポイント還元率 | 投信積立 | 投資信託

比較する投資条件

以下の内容で投資するケースについて、

比較します

- 年間積立額:120万円(毎年年初に投資)

- 運用利回り:年10%

- 期間:10年間

- 銘柄:eMAXIS Slim S&P500

NISAで毎月いくら積立するべきかはこちらで解説しています

▶ NISAは毎月いくら積立する?平均額とおすすめ金額を投資経験7年の私が解説

①クレカ積立ポイント

各カードのクレカ積立ポイント還元率は

- 三井住友カード(一般):0.5%

- 楽天カード(一般):0.5%

- 楽天カード(ゴールド):0.75%

※S&P500など低コストファンドの場合

ですので、

各カードのクレカ積立ポイントは

以下になります。

- 三井住友カード(一般)

120万円 × 0.5% × 10年 = 60,000ポイント - 楽天カード(一般)

120万円 × 0.5% × 10年 = 60,000ポイント - 楽天カード(ゴールド)

120万円 × 0.75% × 10年 = 90,000ポイント

出典:

SBI証券|クレカ積立(公式)

楽天カードクレジット決済のポイント還元率 | 投信積立 | 投資信託

楽天カードの詳細はこちら

▶ 楽天証券のクレカ積立の還元率は?0.5%に下がった今でもお得か解説【2026年版】

三井住友カードの詳細はこちら

▶ 三井住友カードの投信積立|NISA満額120万円で年間いくらポイントもらえる?

年会費

各カードの年会費は、以下です

- 三井住友カード(一般):0円

- 楽天カード(一般):0円

- 楽天カード(ゴールド):年間2,200円 × 10年 = 22,000円

楽天カードと楽天カード(ゴールド)の損益分岐点

楽天カード一般と楽天ゴールドで

迷う人は多いと思います

そこで、

年会費2,200円を回収するために

必要な積立額を計算してみます

計算式は以下です

2,200円 ÷ 0.25%=88万円

つまり、

年間積立額が88万円を超えるなら

楽天ゴールドが有利になります

✓ 年間88万円以上積立 → ゴールド有利

(新NISA満額120万円など)

✓ 年間88万円未満 → 一般カード有利

月額にすると約7.4万円です

毎月10万円積立する人なら、

年会費を考慮してもゴールドの方がお得です

②投信マイレージの計算式

投信マイレージは、次の手順で計算します

※カードランクは関係なし

- 年間投信マイレージ = 平均保有残高 × 還元率

- 平均保有残高 =(期首残高+期末残高)÷ 2

- 還元率(S&P500の場合)

・三井住友(SBI証券):0.028%

・楽天(楽天証券):0.028%

出典:

SBI証券

投信残高ポイントプログラム | 取引ガイド | 投資信託 楽天証券

資産残高の計算ロジック(重要)

本記事では、資産の残高を以下のように計算しています。

毎年、

(前年の期末残高+120万円)×1.10

つまり、

「毎年120万円を追加し、その年に10%増える」

というシンプルな複利計算です。

実際の運用実績を公開している記事はこちら

参考記事:新NISA積立投資枠は2年でいくら増えた?260万円投資の運用実績を公開

参考記事:仮想通貨積立投資7年の運用実績公開|元本282万円→現在413万円【毎月更新】

1〜10年目の残高と投信マイレージ

1~10年目までの資産残高と

投信マイレージを計算してみます。

1年目

期首残高

0円

期末残高

(0+120万)×1.10=132万円

平均保有残高

(0+132万)÷2=66万円

投信マイレージ

三井住友/楽天

66万 ×0.028%=184.80pt

2年目

期首残高

132万円

期末残高

(132万+120万)×1.10=277.2万円

平均保有残高

(132万+277.2万)÷2=204.6万円

投信マイレージ

三井住友/楽天

204.6万 ×0.028%=572.88pt

3年目

期首残高

277.2万円

期末残高

(277.2万+120万)×1.10=436.92万円

平均保有残高

(277.2万+436.92万)÷2=357.06万円

投信マイレージ

三井住友/楽天

357.06万 ×0.028%=999.77pt

4年目

期首残高

436.92万円

期末残高

(436.92万+120万)×1.10=612.612万円

平均保有残高

(436.92万+612.612万)÷2=524.766万円

投信マイレージ

三井住友/楽天

524.766万 ×0.028%=1,469.34pt

5年目

期首残高

612.612万円

期末残高

(612.612万+120万)×1.10=805.873万円

平均保有残高

(612.612万+805.873万)÷2=709.243万円

投信マイレージ

三井住友/楽天

709.243万 ×0.028%=1,986.00pt

6年目

期首残高

805.873万円

期末残高

(805.873万+120万)×1.10=1,018.46万円

平均保有残高

(805.873万+1,018.46万)÷2=912.167万円

投信マイレージ

三井住友/楽天

912.167万 ×0.028%=2,554.07pt

7年目

期首残高

1,018.46万円

期末残高

(1,018.46万+120万)×1.10=1,250.31万円

平均保有残高

(1,018.46万+1,250.31万)÷2=1,134.39万円

投信マイレージ

三井住友/楽天

1,134.39万 ×0.028%=3,176.29pt

8年目

期首残高

1,250.31万円

期末残高

(1,250.31万+120万)×1.10=1,507.34万円

平均保有残高

(1,250.31万+1,507.34万)÷2=1,378.83万円

投信マイレージ

三井住友/楽天

1,378.83万 ×0.028%=3,860.72pt

9年目

期首残高

1,507.34万円

期末残高

(1,507.34万+120万)×1.10=1,790万円

平均保有残高

(1,507.34万+1,790万)÷2=1,648.67万円

投信マイレージ

三井住友/楽天

1,648.67万 ×0.028%=4,616.28pt

10年目

期首残高

1,790万円

期末残高

(1,790万+120万)×1.10=2,101万円

平均保有残高

(1,790万+2,101万)÷2=1,945.5万円

投信マイレージ

三井住友/楽天

1,945.5万 ×0.028%=5,447.40pt

投信マイレージ合計(10年)

10年間の合計を計算すると、

三井住友、楽天ともに以下になります

※カードランクは関係なし

- 三井住友:24,863ポイント

- 楽天:24,863ポイント

※各年ごとにポイントを計算し、

小数点以下は切り捨てて合計

私なら楽天カードを選ぶ理由

私自身も投資を続けていますが、

投資用カードを選ぶなら

楽天カードを選びます

理由はシンプルです

✓ 利用額条件がない

✓ 還元率が分かりやすい

✓ 投資だけでメリットが出る

✓ 楽天ポイントが使いやすい

三井住友カードは優秀ですが、

還元率の条件がやや複雑です

そのため、

「投資初心者でも分かりやすい

楽天カードの方が使いやすい」

と感じています

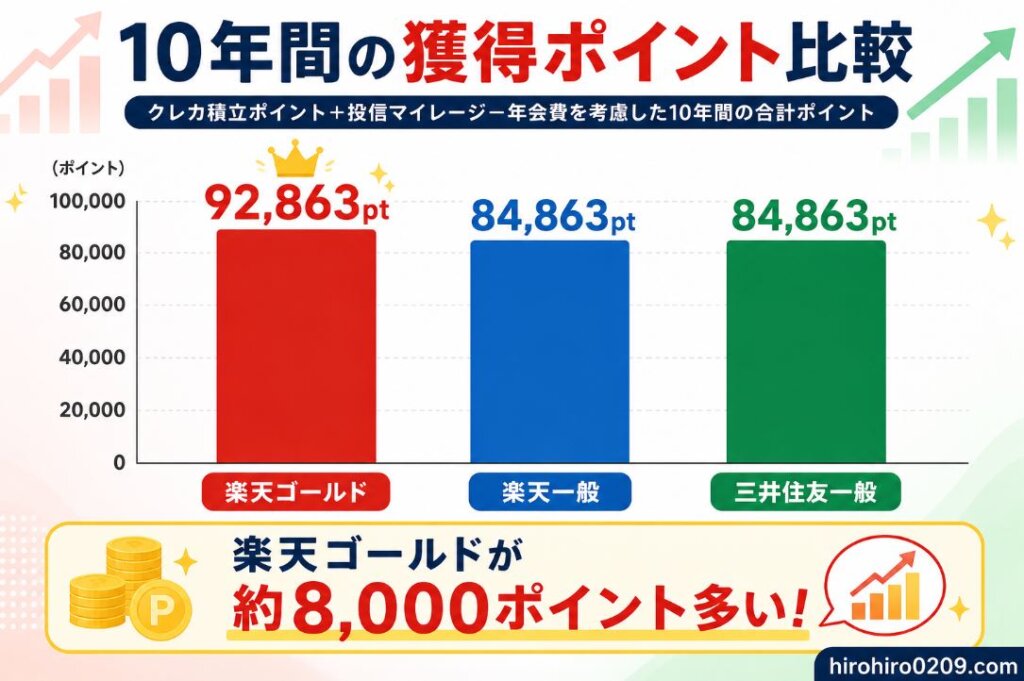

トータル比較

①クレカ積立ポイント + ②投信マイレージ

- 年会費のトータル

を比較すると、以下になります。

- 三井住友カード(一般):

60,000 + 24,863 - 0 = 84,863ポイント - 楽天カード(一般):

60,000 + 24,863 - 0 = 84,863ポイント - 楽天カード(ゴールド):

90,000 + 24,863 - 22,000 = 92,863ポイント

※年会費も考慮してマイナスしています

証券会社ごとの違いは、

こちらの記事で詳しく比較しています

▶ 新NISA|おすすめ証券会社はどこ?SBIと楽天が2強な理由を数字で検証

結論

投資だけで考えるなら、

楽天カード(ゴールド)が有利です。

理由は、年会費がかかるものの、

クレカ積立ポイントの増大分の方が

大きいためです。

楽天カード(一般)で積立投資をしている人も、

楽天カード(ゴールド)にした方が

メリットを最大化できる可能性があります

今回は人気銘柄のS&P500で比較しましたが、

全銘柄含めると最大どれくらい差が出るのかを

シミュレーションした記事はこちら

▶ SBI証券 vs 楽天証券|新NISAでどっちが得?ポイント還元と実質利回りを徹底比較

例外:三井住友ゴールドが有利になるケース

・年間100万円以上カード利用

・生活費をカードに集約

この場合、

還元率が上がり逆転する可能性があります

楽天カードと三井住友カードで迷ったらこう選ぶ

タイプ別のおすすめ

| あなたのタイプ | おすすめ |

|---|---|

| 投資だけで使う | 楽天カード(ゴールド) |

| 年会費無料がいい | 楽天カード(一般) |

| SBI証券ユーザー | 三井住友カード(一般) |

| 生活費もまとめる | 三井住友カード |

| 年100万円以上使う | 三井住友カード(ゴールド) |

迷った場合は、

まず楽天カード(一般)を選んでおけば

大きな失敗はないでしょう

一方、SBI証券を利用していて

生活費もカード決済に集約する予定なら、

三井住友カードも有力候補になります

まとめ|結局どのカードを選べばいい?

本記事では、

「クレカ積立ポイント」と「投信マイレージ」の

両方を加味して比較しました。

その結果、結論は以下の通りです。

■ 投資だけで考えるなら

楽天カード(ゴールド)が有利

・クレカ積立の還元率が高い(0.75%)

・年間利用額に関係なく、カードランクと

投資信託銘柄の組み合わせで還元率が決まる

・10年の比較では、最も多くポイントを獲得できる

⇒ 投資メインの人はこれがおすすめ

■ 年会費を払いたくないなら

一般カード(三井住友/楽天)

・年会費無料でシンプルに使える

・クレカ積立還元率は、どちらも0.5%

・投信マイレージ還元率は、どちらも0.028%

※S&P500の場合

⇒ 一般カードでもポイント還元のお得感は十分

楽天経済圏なら、楽天を選ぶもよし

■ 生活費も含めて使うなら

三井住友カード

・年間利用額が増えると還元率アップ

・投信マイレージは楽天より高い

※S&P500の場合

・日常支出をまとめると真価を発揮

⇒ 投資+生活費で使う人向け

■ 三井住友ゴールドが向いている人(例外)

以下に当てはまる場合は、

三井住友カード(ゴールド)も検討する

価値があります

✓ 年間100万円以上カード利用する

✓ 固定費や日常支出をカードに集約できる

この場合は還元率が上がり、

楽天カード(ゴールド)と同等以上になる

可能性があります

クレカ積立おすすめランキングはこちら

▶ クレカ積立おすすめ比較|SBI・楽天・マネックスどこが一番お得?【2026年版】

最終結論(重要)

クレカ積立は、

「積立ポイント」+「投信マイレージ」

の合計で判断することが重要です。

今回の比較のように投資だけで考える場合、

三井住友カード(一般)と楽天カード(一般)

のポイント還元は同等レベル

楽天カード(一般)よりも、

楽天カード(ゴールド)の方が

メリットが高い可能性

があります