2024年から始まった新NISAでは、

積立投資枠を毎月10万円で積み立てると

年間120万円となり、1年間の非課税投資枠を

ちょうど使い切れます

そして、

年間120万円の積立を15年続けるとちょうど、

トータルの非課税投資枠1,800万円に到達します

参考記事:【2026年版】新NISAの非課税枠1800万円と旧つみたてNISAの違い

「月10万円も積み立てる価値はあるのか」

「15年続けたら資産はいくらになるのか」

「実際にやっている人の成績が知りたい」

このように考えている人も

多いのではないでしょうか

私は2024年1月から実際に

毎月10万円を積み立てており、

2026年7月時点では

利益が100万円を超えています

この記事では、

私の実際の運用実績をもとに

参考値として簡便的に年利を算出し、

5年、10年、15年後の

資産シミュレーションも紹介します

さらに、一般的な年利

5%、7%、10%との比較も行い、

現実的な資産形成のイメージが

できるように解説します

この記事がおすすめな人

□ 新NISAで毎月10万円を積み立てようか

迷っている

□ 将来いくらになるのか、

シミュレーションを見たい

□ 実際に運用している人のリアルな

成績を知りたい

□ 新NISAを満額利用する価値があるのか

知りたい

この記事を読むと分かること

□ 月10万円積立のメリット・デメリット

□ 5年、10年、15年後の

資産シミュレーション

□ 筆者のリアルな運用実績

□ 無理なく積立を続けるポイント

新NISAの基本から知りたい方は

新NISAとは?始め方・おすすめ商品を初心者向けに完全解説【2026年版】

をご覧ください

新NISAで月10万円積立はどんな人に向いている?

毎月10万円の積立は

決して少ない金額ではありません

しかし、家計に無理がなく

長期で続けられるのであれば、

資産形成を大きく加速できる金額です

特に次のような人には向いています

| 向いている人 | 理由 |

|---|---|

| 毎月10万円以上貯蓄できる | 無理なく継続できる |

| 長期投資を考えている | 複利効果を最大限活かせる |

| 老後資金を強固に準備したい | 15年で投資枠が満額になる |

| ボーナスに頼らず積立したい | 毎月定額なので管理しやすい |

私の場合は、

旧つみたてNISAで6年間積み立てた

「先進国株式」の運用成績が良かったため、

新NISAでは思い切って毎月10万円を

積み立てることにしました

参考記事:旧つみたてNISAを6年間やり切った結果|選び続けた銘柄と運用実績

関連記事:旧つみたてNISA240万円が727万円に|私が考える出口戦略と売却方法

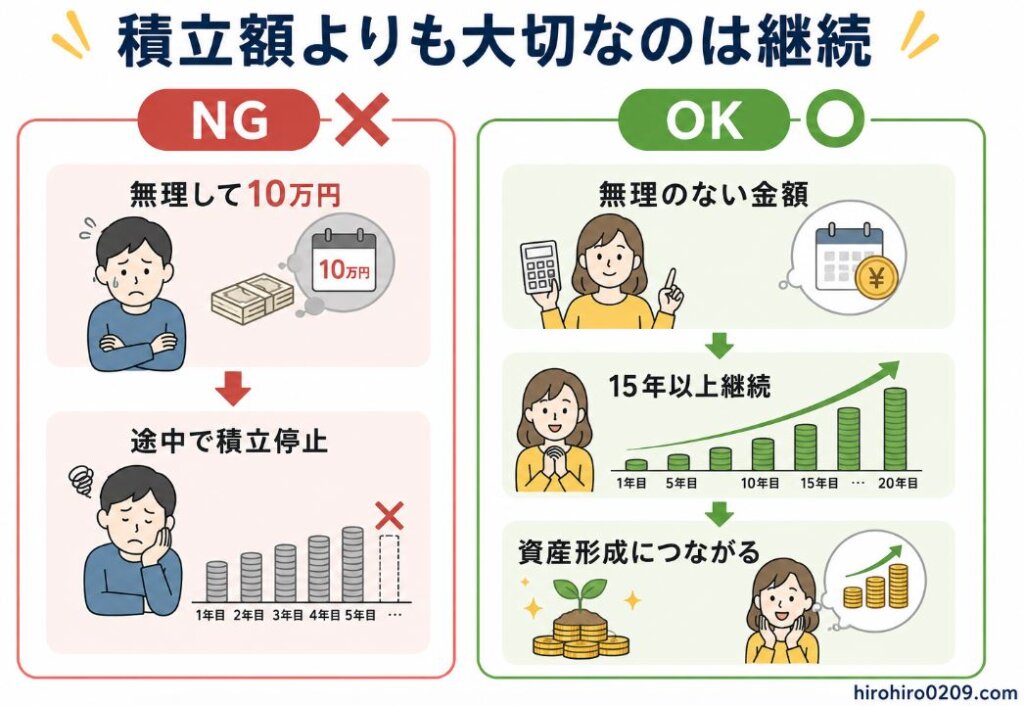

一方で、生活費を削ってまで

毎月10万円積み立てる必要はありません

積立投資は金額よりも

継続することが重要です

無理のない金額を長く続ける方が、

途中でやめてしまうよりも

結果につながりやすくなります

積立金額の目安

□ 生活防衛資金を確保している

□ 毎月黒字家計である

□ 住宅ローンや教育費との

バランスが取れている

□ 余剰資金だけで投資できる

□ 暴落しても積立を続けられる

毎月いくら積み立てればいいか

迷っている方はこちらも参考にしてください

▶ 新NISAはいくら積み立てるべき?積立金額の決め方をシミュレーション付きで解説

積立額と15年間の投資元本

| 毎月積立額 | 年間投資額 | 15年間の投資元本 |

| 3万円 | 36万円 | 540万円 |

| 5万円 | 60万円 | 900万円 |

| 10万円 | 120万円 | 1,800万円 |

月3万円や5万円を積み立てた

場合のシミュレーション結果はこちら

▶ 新NISAで月3万円積立したら20年後いくら?利回り別シミュレーション

▶ 新NISAの月5万円投資で老後はいくら?20年・30年・40年シミュレーション

新NISAで月10万円積立するといくら投資することになる?

毎月10万円を積み立てると、

投資元本は次のように増えていきます

| 積立期間 | 投資元本 |

| 1年 | 120万円 |

| 5年 | 600万円 |

| 10年 | 1,200万円 |

| 15年 | 1,800万円 |

新NISAでは、

生涯投資枠は1,800万円です

そのため、毎月10万円を積み立てれば

15年で投資枠を使い切る計算になります

つまり、月10万円という積立額は、

新NISAを最大限活用したい人にとって

分かりやすい基準と言えます

とはいえ、

「満額にしなければ損」

というわけではありません

積立投資で最も重要なのは、

自分に合った金額で長く続けることです

私は実際に

毎月10万円で積み立てていますが、

一番意識しているのは相場ではなく

「途中でやめないこと」です

新NISAの積立投資枠と成長投資枠の

投資額上限はこちらで確認できます

▶ 【2026年版】新NISAの非課税枠1800万円と旧つみたてNISAの違い

出典:

金融庁「新しいNISA」

https://www.fsa.go.jp/policy/nisa2/

日本証券業協会「NISA口座の利用状況」

https://www.jsda.or.jp/

私が実際に新NISAで月10万円積み立てた運用実績

私は2024年1月から、

新NISAの積立投資枠で毎月10万円を

積み立てています

投資先は

eMAXIS Slim先進国株式インデックスです

2026年7月11日時点の

運用成績は次のとおりです

ヒロヒロの新NISA「積立投資枠」実績

| 項目 | 実績 |

|---|---|

| 積立期間 | 約2年6か月 |

| 毎月の積立額 | 10万円 |

| 投資元本 | 300万円 |

| 評価益 | +1,128,390円 |

| 評価額 | 4,128,390円 |

約2年半で100万円を超える利益となり、

改めて長期・積立・分散投資の力を

実感しています

もちろん、このような成績が

今後も続く保証はありません

しかし、

相場が好調なときも下落したときも

機械的に積み立て続けることが、

長期投資では重要だと考えています

私が積立を続けられた理由

✓ 毎月自動積立に設定している

✓ 値動きを毎日気にしない

✓ 暴落時も積立額を変えなかった

✓ 15年間続ける前提で考えている

実際の積立設定や証券会社選びは

こちらの記事で詳しく紹介しています

▶ 新NISA|おすすめ証券会社はどこ?SBIと楽天が2強な理由を数字で検証

実績から単純年平均利回りを計算すると約15.0%だった

今回のシミュレーションでは、

私の実際の運用実績から

単純年平均利回りを算出しました

計算式は次のとおりです

単純年平均利回り=利益 ÷ 投資元本 ÷ 運用期間

今回の数字を当てはめると

- 利益 112万8,390円

- 投資元本 300万円

- 運用期間 約2.5年

となるため、

単純年平均利回りは15.0%となりました

この数値は単純に、

利益を投資元本と運用期間で割って

求めた参考値です

実際の積立投資では

毎月少しずつ資金を投資しているため、

厳密な年率リターン(XIRR)

とは異なります

また、

わずか約2年半の運用実績から

算出した参考値であり、

将来も同じ利回りになることを

保証するものではありません

そこで次に

- 私の実績(単純年平均利回り15%)

- 一般的な長期運用を想定した

年利5%、7%、10%

の両方でシミュレーションしてみます

なお、

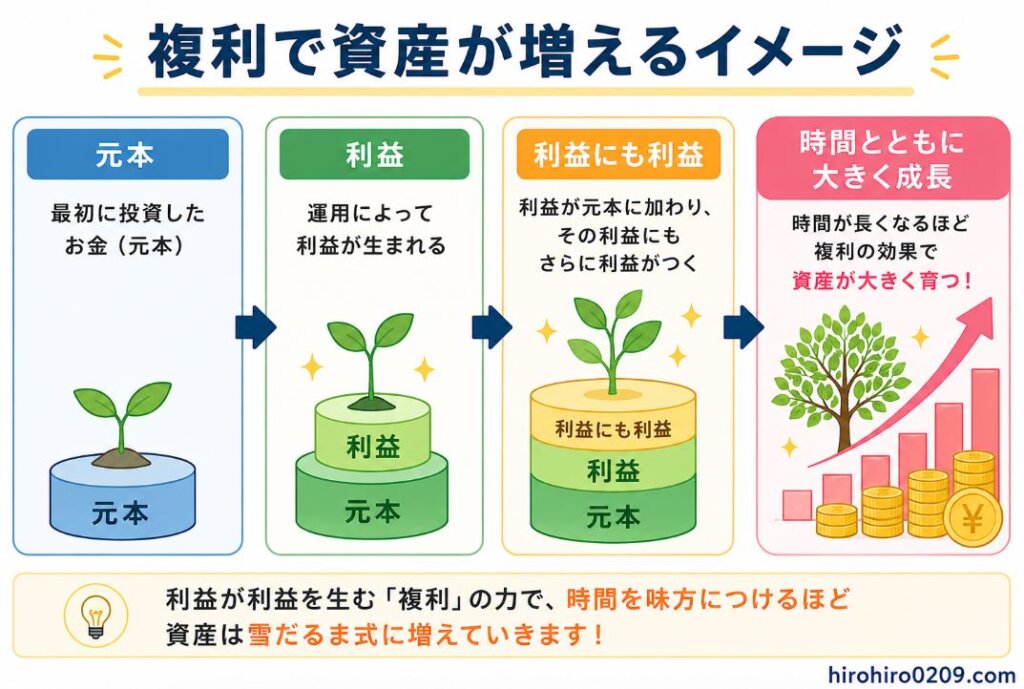

積立投資では利益が再び運用に回る

複利効果が期待できるため、

長期間になるほど単利より

資産が増えやすいのが特徴です

5年、10年、15年後はいくらになる?年利別シミュレーション

金融庁のつみたてシミュレーターを使って

毎月10万円を積み立てた場合の

資産額を比較すると、次のようになりました

年利別シミュレーション

| 積立期間 | 年利5% | 年利7% | 年利10% | 私の実績年利 15%(参考) |

|---|---|---|---|---|

| 5年 | 678万円 | 712万円 | 766万円 | 863万円 |

| 10年 | 1,544万円 | 1,711万円 | 1,999万円 | 2,600万円 |

| 15年 | 2,648万円 | 3,111万円 | 3,984万円 | 6,092万円 |

年利が数%違うだけでも、

長期では資産額に大きな差が生まれます

さらに、私の実績年利を

そのまま15年間に当てはめると

一際大きな金額6,092万円になります

これはわずか過去約2年半の実績から

単純計算した参考値としての年利15%での

シミュレーションであり、

将来も同じ利回りになることを

示すものではありません

私自身も、今後12年半も15%という

高利回りが継続できるとは考えていません

長期では年利5〜10%程度を想定し、

わずか2年半での単純年平均利回り15%は

「夢のある参考値」と考えています

私が重視している考え方

✓ 目標は高い利回りよりも長期継続

✓ 暴落しても積立を止めない

✓ 短期の相場予想ではなく

長期定額積立投資

✓ 15年間積み立て切ることを

目標にしている

積立金額ごとの

シミュレーションが気になる方は

▶ 新NISAは月1万円でも意味ある?20年後のリアルな結果と結論【2026年版】

▶ NISAで月2万円積立したらどうなる?20年後・30年後をシミュレーション

▶ 新NISAで月3万円積立したら20年後いくら?利回り別シミュレーション

▶ 新NISAの月5万円投資で老後はいくら?20年・30年・40年シミュレーション

もぜひ比較してみてください

出典:

NISA特設ウェブサイト:金融庁

NISA及びジュニアNISA口座開設・利用状況調査 | 日本証券業協会

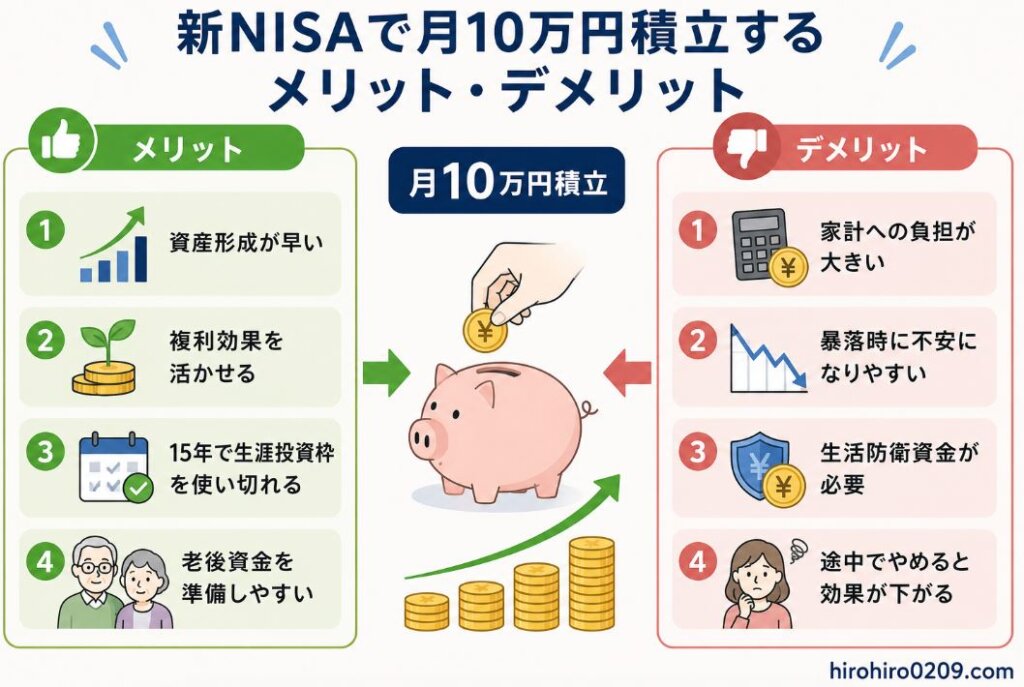

新NISAで毎月10万円積み立てるメリット

毎月10万円の積立は決して

小さな金額ではありません

しかし、

長期投資では大きなメリットがあります

複利効果を最大限活かせる

積立額が大きいほど

運用される資金も早く増えるため、

複利効果を受けやすくなります

利益がさらに利益を生む仕組みが働き、

時間が経つほど資産形成のスピードが

加速します

複利について詳しく知りたい方は

「新NISAの複利効果とは?」

もご覧ください

15年で生涯投資枠を使い切れる

新NISAの非課税保有限度額は1,800万円です

毎月10万円なら年間120万円となるため、

15年間で生涯投資枠を使い切れます

その後は

運用益が非課税のまま成長を期待して

保有し続けることもできます

老後資金を効率よく準備できる

老後資金は

数千万円単位になることも

珍しくありません

月10万円を長期間積み立てれば、

退職後の生活資金づくりにも大きく

役立ちます

もちろん

将来の運用成績は保証されませんが、

預貯金だけより資産形成の可能性は

大きく広がります

銀行貯金と新NISA

| 投資方法 | 増える可能性 |

|---|---|

| 銀行預金 | 利息はごくわずか |

| 新NISA | 資産増加が期待でき、運用益は 非課税(他の投資より有利) |

新NISAで毎月10万円積み立てるデメリット

メリットだけでなく、

注意点も理解しておきましょう

家計への負担が大きい

毎月10万円を積み立てるには、

十分な収入と家計管理が必要です

生活費や住宅ローン、

教育費などを圧迫してしまう場合は、

積立額を下げる方が賢明です

無理な積立は長続きしません

暴落時は含み損になる可能性がある

株式市場は常に右肩上がりではありません

数十%下落する局面もあります

そのような時でも

積立を続けられるかが重要になります

私は実際に相場が下落した時期も

積立額を変更せず、そのまま継続しました

結果として、

その後の回復局面で資産は大きく増えて

いきました

生活防衛資金を確保しておく必要がある

積立投資よりも優先すべきなのは、

急な出費に備えた生活防衛資金です

病気や転職など

予想外の出来事が起きても困らないよう、

生活費数ヶ月分は現金で持っておくと安心です

月10万円積立を始める前のチェックリスト

□ 毎月黒字家計になっている

□ 生活防衛資金を確保している

□ クレジットカードのリボ払いがない

□ 高金利の借入がない

□ 暴落しても積立を続ける覚悟がある

私の場合は、うっかり仮想通貨の売却益を

計上してしまい、急遽想定外の税金を

納めなければならなくなりました

- NISA

- ウェルスナビ

- 仮想通貨

- 株価指数CFD

の積立投資を8年近くやっていたので、

現金ではありませんが、金融資産での

貯蓄がありました

そこで、株価指数CFDの一部を売却して

納税に充てることが出来ましたが、

もしそれが出来ていなかったら、

月10万円積立を止めていたかもしれません

積立額に迷う方は

新NISAはいくらから始める?月1000円でもOK|無理のない決め方を解説

も参考にして下さい

つまり、月10万円は、

資産形成が速くなるのと引き換えに、

積立投資で最も重要な「長く続けること」

の難易度が上がるというわけです

月10万円が難しい人はどうすればいい?

結論から言うと、無理に

月10万円へこだわる必要はありません

投資で最も重要なのは、

積立額ではなく長く続けることです

例えば

- 月3万円

- 月5万円

- 月7万円

このような金額でも、

長期間積み立てれば

十分な資産形成が期待できます

収入が増えたタイミングで

積立額を増額する方法もおすすめです

私も最初から「利益を狙う」のではなく、

「15年間続けること」を最大の目標に

積み立てています

その結果として、現時点で

100万円を超える利益につながりました

長期投資では、一時的な成績よりも

継続できる仕組みを作ることの方が

重要だと実感しています

積立額別のシミュレーションは

次の記事も参考になります

▶ 新NISAは月1万円でも意味ある?20年後のリアルな結果と結論【2026年版】

▶ NISAで月2万円積立したらどうなる?20年後・30年後をシミュレーション

▶ 新NISAで月3万円積立したら20年後いくら?利回り別シミュレーション

▶ 新NISAの月5万円投資で老後はいくら?20年・30年・40年シミュレーション

よくある質問

毎月10万円は多すぎますか?

家計に無理がないなら問題ないと思います

ただし、生活費を削ってまで

積み立ててはいけません

ボーナス払いでも大丈夫ですか?

可能ですが、

毎月一定額を積み立てる方が

「ドルコスト平均法」の特長である

時間分散効果を得やすくなります

積立額は途中で変更できますか?

できます

収入やライフスタイルに合わせて

柔軟に見直しましょう

おすすめの投資先は?

私は

eMAXIS Slim先進国株式インデックス

へ積み立てています

ただし、投資先は

リスク許容度に応じて選ぶことが大切です

投資信託選びに迷った方は

新NISAで何を買えばいい?初心者向けおすすめ商品を解説

も是非ご覧ください

まとめ

新NISAで毎月10万円積み立てると

年間120万円となり、

15年間で生涯投資枠1,800万円を

使い切れます

私自身も2024年から毎月10万円を

積み立てており、2026年7月時点の

利益は112万円を超えました

もちろん、この結果が

今後も続く保証はありません

しかし、

長期・積立・分散投資を継続することで、

資産形成の可能性は高められると

実感しています

月10万円が難しい場合でも

心配する必要はありません

大切なのは、

自分に合った金額を

無理なく続けることです

まずは続けられる金額からスタートし、

将来の資産形成につなげていきましょう