新NISAを始めようと思っても、

多くの人が最初に悩むのが

「毎月いくら積み立てればいいのか」

ではないでしょうか

SNSで

「月10万円積み立てています」

という投稿も見かけますが、それを見て

「自分は月3万円しか積み立てられない」

と焦る必要はありません

積立投資は、

金額の大きさよりも長く続けること

が成功のポイントです

私自身も投資を8年以上続けていますが、

最初から大きな金額を投資していた

わけではありません

無理のない範囲で続けてきたからこそ、

資産を着実に増やすことができました

この記事では、

月1万円・3万円・5万円・10万円の

シミュレーションを紹介しながら、

自分に合った積立金額の決め方を

わかりやすく解説します

金融庁が公表している制度内容も参考にしています

出典:金融庁|NISA特設ウェブサイト

この記事の対象者

こんな人は是非読んでください

□ 新NISAを始めたいけど毎月いくら

積み立てればいいかわからない

□ 周りは月10万円積み立てていて焦っている

□ 少額では意味がないのではと不安

□ 無理のない積立金額を知りたい

□ 将来いくらになるかシミュレーションを

見てみたい

この記事を読むとわかること

□ あなたに合った積立金額の決め方

□ 月1万・3万・5万・10万円の違い

□ 積立額を増やすタイミング

□ 私が実際に積み立てている金額と考え方

□ 無理なく資産形成を続けるコツ

積立額が大きいほど将来の資産も増えますが、

大切なのは無理なく続けられることです

最初に結論をお伝えします

新NISAの「おすすめの金額」はありますが、

全員に共通する正解はありません

大切なのは、

収入や生活費に合った金額を選ぶことです

新NISAはいくら積み立てるべき?結論

結論から言うと、

無理なく20年以上続けられる金額

があなたにとっての正解です

「非課税枠を使い切らないともったいない」

と思うかもしれませんが、生活費を削ってまで

投資をする必要はありません

途中で積立をやめてしまうより、

毎月1万円でも20年以上続ける方が、

資産形成では大きな成果につながります

実際、金融庁も

長期・積立・分散投資を基本とした

資産形成を推奨しています

積立額を決めるポイント

□ 家計を圧迫しない

□ 毎月継続できる

□ 生活防衛資金を確保する

□ 昇給したら増額を検討する

□ ボーナスは無理に投資しない

私がおすすめする積立金額

私なら次のように考えます

| 手取り | おすすめ積立額 |

|---|---|

| ~20万円 | 月1万円 |

| 20~30万円 | 月3万円 |

| 30~40万円 | 月5万円 |

| 40万円以上 | 月10万円以上も検討 |

これは私自身の経験を踏まえた

あくまでも目安です

家賃や住宅ローン、子育てなど

家庭によって支出は大きく異なるため、

自分の家計に合わせて調整しましょう

私自身も、収入が増えるたびに

少しずつ積立額を増やしてきました

最初から大きな金額を投資するのではなく、

続けながら増やすという考え方がおすすめです

関連記事:新NISAは月1万円でも意味ある?20年後のリアルな結果と結論

関連記事:新NISAで月3万円積立したら20年後いくら?利回り別シミュレーション

積立額を決めるときに、多くの人は

「年収の何%がいいの?」と考えがちです

しかし、実際には

年収よりも大切なものがあります

それは毎月自由に使えるお金です

ここでは、積立額を決める

基準をわかりやすく解説します

年収よりも「毎月いくら残るか」で決めよう

新NISAの積立額を決めるときは、

年収だけで判断するのは

おすすめできません

例えば、同じ年収600万円でも

- 住宅ローンがある人

- 子育て中の人

- 実家暮らしの人

では、毎月投資に回せる

金額は大きく異なります

そのため、

毎月の手取りから生活費を引いた残りのお金

を基準に考えることが大切です

積立額を決める順番

□ 毎月の手取りを確認する

□ 生活費を把握する

□ 生活防衛資金を確保する

□ 残ったお金の一部を積み立てる

□ 無理なく続けられる金額にする

私も毎月の収入ではなく、

いくら投資に回しても生活に影響しないか

を基準に積立額を決めています

その結果、

途中で積立をやめることなく、

8年以上継続できています

関連記事:FIREに必要な資産はいくら?年収別にシミュレーション【4%ルールで具体計算】

生活防衛資金を先に確保しよう

積立投資を始める前に、

急な病気や転職などに備えた

生活防衛資金を準備しておくと安心です

一般的には

生活費の3~6か月分

がひとつの目安とされています

例えば毎月25万円生活費がかかるなら、

75万~150万円を現金で確保しておく

イメージです

生活防衛資金があれば、下落しても

慌てて売却する可能性を減らせます

長期投資を続けるためにも、

とても重要な考え方です

関連記事:新NISAの出口戦略はいつ?売却タイミングと最適解をシミュレーションで解説

ここまで読んで、

「自分なら月いくらが現実的なんだろう」

と思った方も多いでしょう

そこで、手取り別に

おすすめの積立額の目安を紹介します

手取り別のおすすめ積立額

積立額は人によって異なりますが、

私なら次のような目安をおすすめします

| 毎月の手取り | おすすめ積立額 | 無理なく続けやすさ |

|---|---|---|

| 20万円 | 1万円 | ★★★★★ |

| 25万円 | 2~3万円 | ★★★★★ |

| 30万円 | 3~5万円 | ★★★★☆ |

| 40万円 | 5~10万円 | ★★★★☆ |

| 50万円以上 | 10万円以上 | ★★★★☆ |

これはあくまで目安です

例えば、子育て世帯なら積立額を抑え、

独身で生活費が少ないなら多めに積み立てる

という考え方でも問題ないでしょう

大切なのは、

他人と比べないことです

SNSでは

「毎月10万円積み立てています」

「毎月30万円積み立てています」

という投稿もあるかもしれませんが、

それは収入や資産状況が異なるため、

そのまま真似する必要はありません

私も最初から今の積立額ではなく、

最初は比較的少額から始めて

収入に合わせて増やしてきました

だからこそ、

途中でやめることなく続けられています

積立額は途中で変更しても問題ない

新NISAの積立額は、一度決めたら

ずっと同じである必要はありません

例えば

- 昇給した

- 住宅ローンを完済した

- 子どもが独立した

このようなタイミングで

積立額を増やすのもよいでしょう

逆に、

教育費が増えた

転職した

一時的に収入が減った

という場合は

積立額を減らしても問題ありません

長期投資で一番避けたい

もったいない行動は、

無理をして積立そのものを

やめてしまうことです

続けることを最優先

に考えましょう

関連記事:新NISAは月1万円でも意味ある?20年後のリアルな結果と結論

関連記事:新NISAで月3万円積立したら20年後いくら?利回り別シミュレーション

積立額の考え方は見えてきたと思います

一方で、

積立額の決め方を間違えてしまうと、

途中で積立をやめてしまったり、

投資がストレスになったりする

こともあります

まずは、

多くの人がやってしまいがちな

失敗ケースを見てみましょう

新NISAの積立額で失敗しやすい3つのケース

新NISAは長期積立投資だからこそ、

最初の積立額の決め方がとても重要です

私も8年以上投資を続ける中で、

「最初から無理をしないこと」が

一番大切だと感じています

ここでは、

初心者が陥りやすい失敗例を紹介します

よくある失敗

☑ 最初から満額を目指す

☑ 暴落で積立をやめてしまう

☑ 他人と比較して積立額を決める

最初から満額を目指してしまう

新NISAでは年間360万円まで

非課税で投資できます

そのため、

「満額使わないともったいない」

と考える人も少なくありません

しかし、生活費を削ってまで

投資するのはおすすめできません

毎月10万円積み立てても、

途中で苦しくなってやめてしまえば

意味がありません

まずは、無理なく

続けられる金額から始めましょう

暴落で積立をやめてしまう

株価は、長期的には

右肩上がりの傾向がありますが、

短期的には大きく下落することがあります

積立額が生活に対して大きすぎると、

暴落時に不安になり、

積立をやめてしまう可能性があります

だからこそ、暴落しても

続けられる金額を選ぶことが大切です

SNSの投稿と比較してしまう

SNSでは

「毎月30万円積み立てています」

「新NISA満額です」

という投稿を見かけます

しかし、収入や家族構成、

住宅ローンの有無は人それぞれです

他人ではなく、

昨日の自分と比べることの方が

資産形成では重要です

私自身も、

最初は現在より少ない金額から始め、

少しずつ積立額を増やしてきました

だからこそ、

焦らず続けることをおすすめします

関連記事:新NISAはやめたほうがいいは本当?不安の正体を8年経験者が解説

積立額に正解はありませんが、

年代によって考え方は少し変わります

ここでは、年代別の目安を紹介します

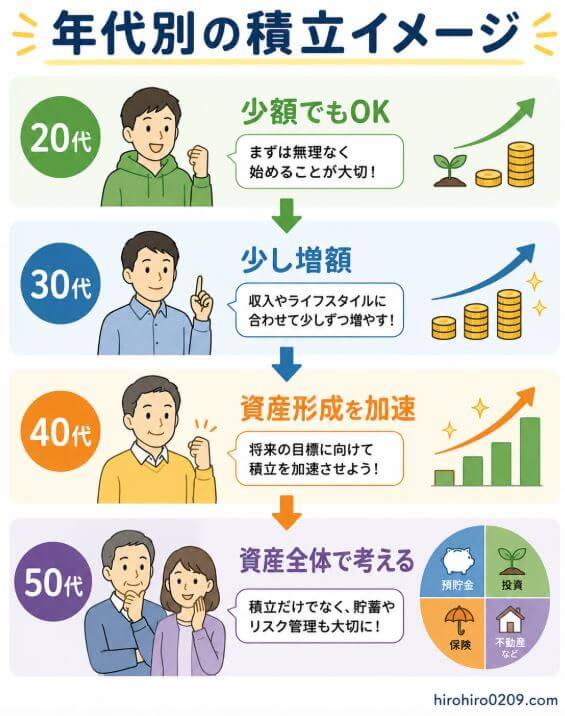

年齢別のおすすめ積立額

年齢によって、投資できる期間や

ライフイベントは大きく異なります

そのため、同じ収入でも

おすすめの積立額は変わります

| 年代 | おすすめ積立額 | ポイント |

|---|---|---|

| 20代 | 1〜5万円 | 投資期間を長くとれるので 少額でも効果が期待できる |

| 30代 | 3〜5万円 | 結婚・住宅購入などの イベントとのバランス |

| 40代 | 5〜10万円 | 老後資金づくりを本格化 したい時期 |

| 50代 | 無理のない範囲 | 出口戦略や資産を守ることも 意識したい |

20代は金額より時間を味方につけよう

20代最大の武器は、

運用できる時間が長いこと

です

そのため、

毎月1万円でも十分価値があります

投資経験を積みながら、

昇給などに合わせて徐々に

積立額を増やしていくとよいでしょう

30〜40代は収入アップに合わせて増額

30代から40代は、

収入が増える一方で、

住宅ローンや教育費等も増える年代です

無理なく積み立てられるなら、

5万円前後を目標にするのもよいでしょう

家計とのバランスを

最優先に考えることが大切です

50代は積立額より資産全体を考える

50代は運用期間が短くなるため、

積立額だけではなく、現金や

退職金とのバランスも重要になります

老後資金全体を見ながら、

無理のない範囲で積み立てることを

おすすめします

関連記事:FIREに必要な資産はいくら?年収別にシミュレーション【4%ルールで具体計算】

関連記事:新NISAの出口戦略はいつ?売却タイミングと最適解をシミュレーションで解説

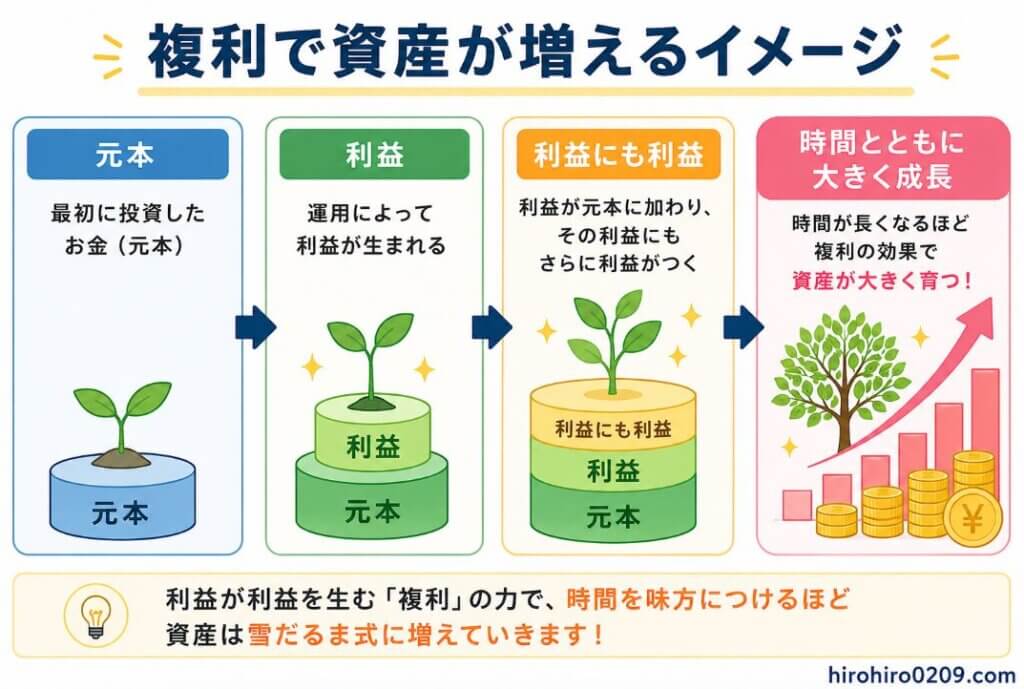

月1万・3万・5万・10万円を積み立てると将来いくらになる?

長期投資では、

積立額が増えるほど

将来の資産も大きくなります

一方で、

積立額が少なくても

時間を味方につけることで、

資産形成は十分可能です

では実際に、積立額によって

将来の資産はどれくらい変わるのでしょうか

次は、月1万円・3万円・5万円・10万円を

長期間積み立てた場合のシミュレーション

を見ていきます

将来の資産額をイメージできるようになると、

自分に合った積立額も選びやすくなります

ここでは、年利5%で

30年間積み立てた場合を例に紹介します

| 毎月の積立額 | 元本(30年) | 運用資産額(年利5%) |

|---|---|---|

| 1万円 | 360万円 | 815万円 |

| 3万円 | 1,080万円 | 2,446万円 |

| 5万円 | 1,800万円 | 4,077万円 |

| 10万円 | 3,600万円 | 8,154万円 |

※将来の成果を保証するものではありません

※必ず儲かる投資はないので、

自己責任と余剰資金でやりましょう

この結果を見ると、少額の積立でも、

長く続けると複利効果で資産が大きく増える

可能性があることがわかります

関連記事:新NISAは月1万円でも意味ある?20年後のリアルな結果と結論

関連記事:新NISAで月3万円積立したら20年後いくら?利回り別シミュレーション

私なら最初は月3万円を目標にする

もしこれから新NISAを始めるなら、

私ならまず月3万円を目標にします

理由は、家計への負担を抑えながら、

将来2,000万円前後の資産形成を目指せる

可能性があるからです

もちろん、

月1万円から始めても問題ありません

投資は、「始めること」

そして「続けること」

が何より大切です

投資になれてきたら、

収入が増えたタイミングで

5万円、10万円へと増額していく

考え方はおすすめです

私自身も

旧つみたてNISAで6年間、

月3.3万円積立して運用成績もよかったので、

新NISAで月10万円にしました

旧つみたてNISAの6年間の経験なくして

最初から月10万円を積み立てることは

できなかったと思います

次の章では、私自身の考え方も紹介します

私が新NISAで積み立てている金額と考え方

現在、私は新NISAの積立投資枠で

毎月10万円を積み立てています

ただし、最初から

この金額だったわけではありません

旧つみたてNISAの経験を経て

6年間で収入が増えたこともあり、

新NISAでは現在の月10万円にしました

この経験から感じるのは、

最初から満額を目指す必要はない

ということです

投資は途中でやめてしまうと、

複利の効果を十分に活かせません

そのため、

まずは毎月継続できる金額で始め、

余裕ができたら増額するという方法が

最も続けやすいと感じています

私が積立額を決める基準

☑ 家計に余裕があること

☑ 生活防衛資金を確保していること

☑ 暴落しても続けられること

☑ 長期運用を前提にすること

☑ 他人と比較しないこと

関連記事:新NISAの出口戦略はいつ?売却タイミングと最適解をシミュレーションで解説

関連記事:FIREに必要な資産はいくら?年収別にシミュレーション【4%ルールで具体計算】

積立額よりも継続率の方が重要

毎月10万円積み立てても、

途中でやめてしまえば意味がありません

一方で、

毎月1万円でも30年間続ければ、

大きな資産になる可能性があります

私が8年以上投資を続けてきて

実感しているのは、

成功するためには無理をしてはいけない

ということです

なぜなら、積立投資は

長く続けるほど複利効果が働いて

資産が大きく成長していくのに、

無理をしては長く続けられないからです

積立額はいつでも変更できます

だからこそ、

最初は小さく始めて、

長く続けることを目標にしましょう

ここまで読んで、

「結局、自分はいくら積み立てればいいの?」

という疑問は、

かなり解消されたのではないでしょうか

最後に、

よくある質問と記事全体のポイントをまとめます

これから始める方や、

積立額を見直したい方は参考にしてください

よくある質問

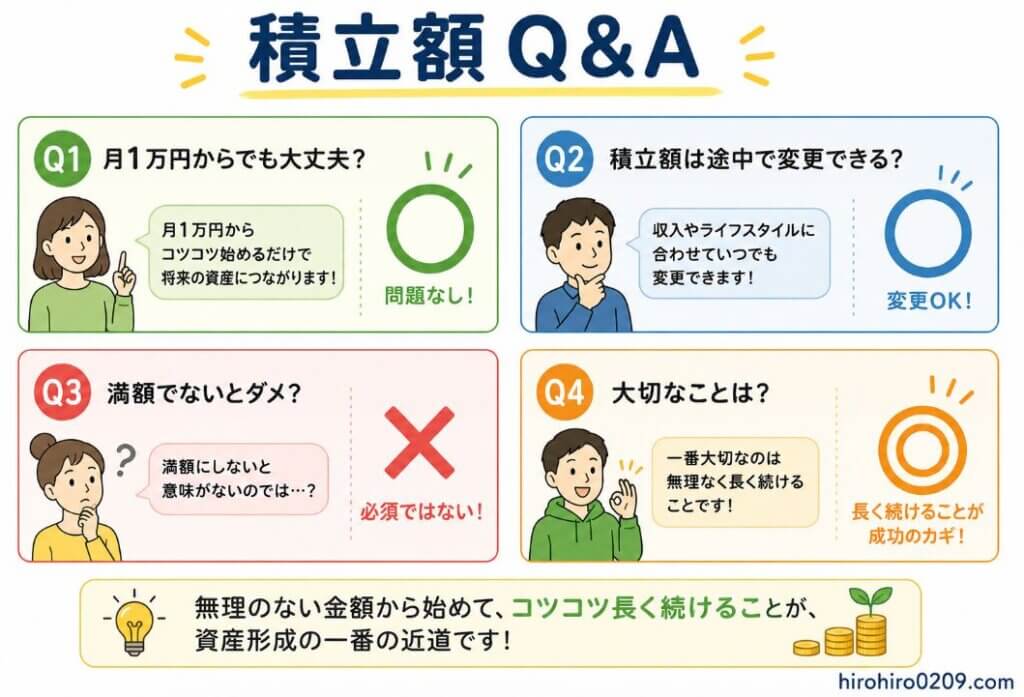

新NISAは毎月1万円でも意味がありますか?

はい、十分に意味があります

積立投資は金額よりも継続期間の方が重要です

毎月1万円でも

20年、30年と続けることで、

複利の効果が期待できます

最初は少額から始め、

収入が増えたタイミングで

積立額を増やしていく方法もおすすめです

関連記事:新NISAは月1万円でも意味ある?20年後のリアルな結果と結論

積立額は途中で変更できますか?

変更できます

証券会社の設定画面から

積立額を増額・減額できます

昇給やライフイベントに合わせて見直せるため、

最初から完璧な金額を決める必要はありません

新NISAは満額まで使った方がいいですか?

無理に満額を目指す必要はありません

非課税枠を使い切ることよりも、

家計を圧迫せず長期間続けられる

ことの方が重要です

生活防衛資金を確保した上で、

余裕資金を積み立てましょう

ボーナスで投資してもいいですか?

ボーナスを活用する方法もあります

ただし、教育費や旅行費など

使う予定のお金まで投資しない

すなわち余剰資金で投資することが大切です

毎月の積立を基本にして、

余裕がある年だけ追加投資する

くらいが安心です

その場合でも私なら、

「ドルコスト平均法」にするため、

一度に大きな金額をつぎ込むのではなく、

一定期間だけ積立額を増やすようにします

関連記事:新NISAの出口戦略はいつ?売却タイミングと最適解をシミュレーションで解説

最後に、

この記事でお伝えしたかったことをまとめます

まとめ

新NISAの積立額に正解はありません

大切なのは、

あなたが無理なく続けられる金額を選ぶこと

です

この記事のポイント

☑ 少額でも積立投資は意味がある

☑ 年収より生活費とのバランスが重要

☑ 積立額は途中で変更できる

☑ 昇給したら少しずつ増額すればいい

☑ 一番大切なのは長く続けること

☑ 他人と比較しないこと

私自身も、最初から

毎月10万円積み立てていたわけではありません

旧つみたてNISAで6年間、

月3.3万円の積立と良い結果を経験したから、

新NISAで月10万円にすることが出来ました

月3.3万円でも結構、勇気は要りましたが…

その経験から言えるのは、

積立投資は「始める勇気」と「続ける力」

が結果を左右するということです

まずはあなたが安心して

続けられる金額から始めてみましょう

関連記事:新NISAは月1万円でも意味ある?20年後のリアルな結果と結論

関連記事:新NISAで月3万円積立したら20年後いくら?利回り別シミュレーション

関連記事:新NISAの月5万円投資で老後はいくら?20年・30年・40年シミュレーション

関連記事:新NISAの出口戦略はいつ?売却タイミングと最適解をシミュレーションで解説

関連記事:FIREに必要な資産はいくら?年収別にシミュレーション【4%ルールで具体計算】