結論:旧つみたてNISAを6年間やり切った結果、

長期で積み立てる投資の強さを実感しました

相場の上げ下げを経験しながらも同じ銘柄を

積み立て続けたことで、時間を味方につける

投資ができたと感じています。

この記事では、

6年間継続して保有した銘柄と実際の運用実績、

続けて分かったメリット・デメリットを

正直にまとめます

・将来の貯蓄に不安がある人

・投資や資産運用に興味はあるけど、

何から始めていいか分からない

・NISAでも始めてみようかな~

・NISAって、実際のところ、どれくらい

儲かるんだろう

・誰かの運用実績を見てみたい

って思っている人は、是非、参考にして下さい

本題に入る前に、少し自己紹介だけさせて下さい。

ヒロヒロは、某大手メーカーで数100億円から1,000

億円超の投資案件の分析などの仕事をしている、

サラリーマン投資家です

どんな投資や資産運用をどれくらい、してきたか?

始めたのは2017年10月で、まず最初は、

NISAとロボアドバイザーを2本柱にしました

2018年に、ハイリスクだけど、ハイリターンを狙え

る仮想通貨と株価指数CFDも始めました

積立投資の王道「ドルコスト平均法」をメイン

毎月とか毎週の決まったタイミングで、一定の金額

分だけをひたすら機械的に買い続けています

2019年から2024年まで、楽天ポイント投資でも、

積立投資をしました

2024年12月27日現在の投資成績

原資約1,800万円が評価額約4,500万円になっている

ので、2,700万円の含み益となっています

ちなみに、5年以上続けた積立投資はすべて、黒字化

しています

以下のような人たちはかつての自分なので、実体験

や学んだことが役に立つ!と考えて、

このヒロヒロの資産運用ブログを立ち上げました

実際に体験して分かったことや学んだことを、

赤裸々にお話ししています

・サラリーマンとしての安定した収入はある

ので、NISAとかロボアドバイザーでも

始めてみようかな~と考えている人

・NISAやロボアドバイザーは始めたけど、

他にも何か始めたいと思っている人

・積立投資を始めて1年経ったけど、この

まま続けてていいのか不安に思っている人

参考記事:【投資家プロフィール】FIRE目指すヒロヒロの資産形成方法と実績紹介

自分が経験済で、他の人にも役に立ち

そうな情報を記事にして発信しています

では、本題に入っていきましょう

投資信託の銘柄”先進国株式”を選んで、つみたてNISA開始

自分の場合は、株でも始めようかな~と思って、

つくるだけつくって放置していた、

ネット証券国内最大手のSBI証券で口座開設の流れを参考にして

NISAで資産運用を始めました

あとで調べたら、取り扱い投資信託銘柄数の多さや

手数料が無料なことなどからも、おすすめ証券会社

の第1位に推しているブログがほとんどです

購入した銘柄は、

三菱UFJ国際-eMAXIS Slim 先進国株式インデックス

通称 ”先進国株式” とか “スリム先進国” などと

呼ばれているものです

きっかけは、2018年当時、炎上系人気ブロガーの

イケハヤさんが紹介していたからでした

新NISAのおすすめ銘柄をまとめた記事はこちら

▶ 新NISAで何を買えばいい?初心者向けおすすめ商品を解説

2018年に始めたとき、既に7月だったので、

駆け込みで1年間の上限額の40万円になるように

一気に突っ込んだら、途端に景気が悪化。

見事に元本割れになりました

一気に大きな金額を投資したりしちゃいかんのだ

ということを学んだので、2019年からは改めて、

毎月33,333円かつ1年間の上限の40万円になるように

自動積立投資してくれる設定にしました。

ほったらかしの自動定額積立投資、

すなわちドルコスト平均法です

その後、旧つみたてNISAは2023で終了になり、

2024年からは上限金額などが大幅に限定解除された、

いわゆる新NISAに移行しました

参考記事:【2026年版】新NISAの非課税枠1800万円と旧つみたてNISAの違い

非課税投資金額上限の240万円=40万円×6年間、

ドルコスト平均法でコツコツと積立投資した

投資家ヒロヒロの運用実績はどうなっていったのか?

公開しまーす

投資家ヒロヒロの運用実績を公開

7年で投資金額の2.1倍、平均年利は16%!

2018年から2023年まで6年間、

年間40万円、毎月33,333円積立投資を続けた後、

2025年5月現在までガチホし続けています

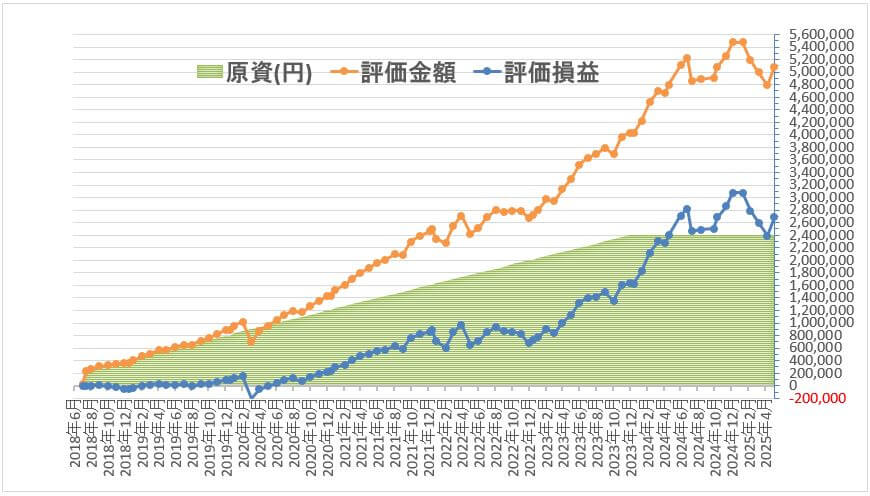

結果をグラフでお見せします

縦軸は金額(円)、横軸は年月で

- 緑色塗り:投資金額(原資)累計

- オレンジ折れ線:評価金額

- 青色折れ線:評価損益 = 評価金額 - 投資金額

です

新型コロナショックの影響で、2020年3月は大きく凹んでいます。

20万円以上の赤字になったけど、回復は思ったより

早くて、2022年6月には黒字に戻りました

2022年2月には、ロシアのウクライナ侵攻の

ニュースがあって、また20万円ほど凹みました。

また、2025年3月から4月は、米国トランプ大統領の

関税政策等によって少し凹んではいますが、

2025年5月現在、以下のように大きく黒字です

<運用実績>

- 投資金額 (累計) 2,400,000円

- 評価金額 5,082,561円

- 評価損益 +2,682,561円

評価金額 5,082,561円は、

投資金額 2,400,000円の2.1倍!

評価損益 +2,682,561円は、

投資金額 2,400,000円の112%なので、

年平均利回り16%!

投資としてはかなり、優秀な結果だと思います

約7年の運用実績を振り返ってみると、

途中は色々あって凸凹していますが、

既に大きな黒字で安定しています

寝ている間にも不労所得をつくっている、

資産運用ができている状態に持ち込みました

NISAを始めて1、2年は不安でしたが、

今では、思い切ってやって良かった!

と思っています

私は、NISAの積立投資をSBI証券のクレカ積立で

行っています。設定方法はこちらで解説しています。

▶ SBI証券のクレカ積立はお得?NISA積立のポイント還元を実体験で解説

ちなみに、現在は先進国株式やS&P500などの

インデックス投資中心にしていますが、

過去には個別株投資で失敗した経験もあります。

▶ 失敗した投資とその学びはこちら

投資歴8年半の私がやめた投資4つ|損失150万円の失敗から学んだ投資ルール

現在は長期積立インデックス投資を続けていますが、

これも失敗から学んだ投資ルールに基づいています。

▶ 投資で失敗しないためのルールはこちら

【実体験】投資で失敗しないためのルール7つ|投資歴8年半で学んだ資産運用のコツ

6年間続けて分かったデメリットと注意点

旧つみたてNISAを6年間続けてきて、

「やって良かった」と感じる一方で、

事前に知っておいた方がいいデメリットや

注意点もはっきり見えてきました。

まず一番感じたのは、短期間では成果が

分かりにくい という点です。

始めてから1〜2年は評価額がほとんど

増えず、相場が悪い時期には元本割れ

している期間もありました。

短期で結果を求める人にとっては、かなり

ストレスを感じやすい投資だと思います

次に、銘柄選びの自由度がやや低い

ことがあります。

旧つみたてNISAは長期・分散投資向け

の商品に限定されているため、

個別株やテーマ型投資信託で大きな

リターンを狙いたい人にとっては

物足りなさを感じるかもしれません

また、相場が好調な局面では

「もっと増やせたのでは?」と感じる

こともありました。

同じ期間に、よりリスクを取った

投資をしていれば、リターンが

上回っていた可能性もあります。

ただし、その分リスクも大きくなるため、

これは考え方次第です。

さらに、途中で制度が変わる可能性がある

点にも注意が必要です。

実際に旧つみたてNISAは2023年に制度終了

となり、2024年から新NISAへ移行しました

参考記事:新NISAの上限解除って何?旧つみたてNISAとの違いをわかりやすく解説

長期制度とはいえ、ルール変更が起こり

得ることは理解しておく必要があります

それでもヒロヒロ自身は、

これらのデメリットを踏まえたうえで、

- 相場に振り回されにくくなった

- 積立投資を「やめない力」が

身についた - 新NISAや成長投資枠への判断が

しやすくなった

といった点で、旧つみたてNISAを6年間

続けた価値は、十分にあったと思います

旧つみたてNISAおよび新NISAは、

大きく儲ける投資ではなく、投資を続ける

力を身につける制度 だと理解したうえで

活用することが大切です

旧つみたてNISAの経験を踏まえ、

新NISAでは積立投資枠と成長投資枠を

併用しています

新NISAの実際の運用実績はこちらで

公開しています

参考記事:新NISA運用実績公開|積立投資枠の次に選んだ成長投資枠は正解だったのか?

つみたてNISAとは

資産運用の代表格は投資。投資の代表例が「つみたてNISA」

「つみたてNISA」は2018年1月からスタートした、

少額からの長期・積立・分散投資を政府が支援する

ための制度で、利益に対して非課税などの大きな

優遇措置があります

長期・積立・分散投資に適した公募株式投資信託と

ETFと呼ばれる上場株式投資信託に限定して、

金融庁の基準をクリアした対象商品のみがピック

アップされているので、投資初心者にも始めやす

くなっています

出典:金融庁HP つみたてNISAの概要

自分も、投資の中で一番手堅いものという位置づけ

で、最初に始めたのが「つみたてNISA」でした

最大のメリットは非課税

利益が出ても、税金は1円も払わなくてよし!

最大のメリットは、積み立て期間20年間に限り、

年間40万円までのつみたて金額に対しては、

非課税だということです

利益への20.315%の課税が免除される

税金がかからない!

つまり、超お得なんです

税金を納める必要自体がないので、

納税のための確定申告しなきゃーとか、

脱税になっちゃわないだろうか?

みたいな心配を一切しなくていいんです

やることと言ったら、積み立てに必要な現金を口座

に振り込むことと、好きな時にチェックすること

くらいなので、基本的に完全放置でOK

非課税対象投資期間は、

つみたてNISAが始まった2018年当初は、

2018年から2037年までの20年間でした

が、その後、

2019年に始めた人は、2038年までの20年間

2020年に始めた人は、2039年までの20年間

2021年に始めた人は、2041年までの20年間

2022年に始めた人は、2042年までの20年間

という具合に改定されました

持ってるだけで値が上がっていくと思うので、

2037年まではガチホするつもりです

始め方、やり方、買い方

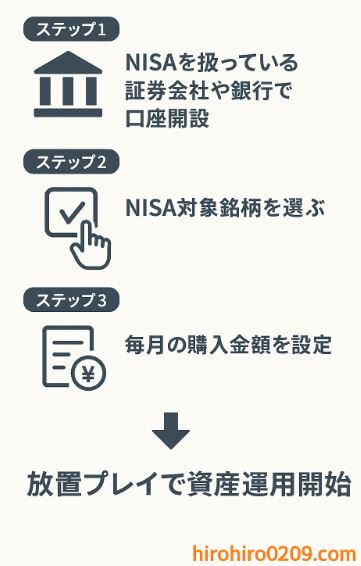

簡潔に書くと、基本は、以下の3ステップだけです

<ステップ1>

NISAができる証券会社の口座を開設する

例)SBI証券

<ステップ2>

好きなNISA対象銘柄を選ぶ

例)三菱UFJ国際-eMAXIS

Slim先進国株式インデックス

<ステップ3>

上限金額の範囲内で積立金額を設定する

例)毎月3万円

銀行貯金の利息では、せいぜい数十円だから、

つみたてNISAをやらないなんて、

もったいないお化けが出るよ

銀行貯金ではお金は増えないから、資産運用すべし!

と、投資家ヒロヒロは考えています

参考記事:お金が貯まる人の考え方|資産が増える思考法をわかりやすく解説

関連記事

NISAは2024年から新しくなって、非課税枠の

投資金額の上限等が大幅に限定解除されました

仕組みがどう変わったのか、新旧NISAを比較して

まとめています

参考記事:【2026年版】新NISAの非課税枠1800万円と旧つみたてNISAの違い

旧NISAから新NISAになって、結局どうすればいいの?

という方は、売却・保有・並行活用を整理した

こちらの記事をご覧ください

参考記事:旧つみたてNISAはどうする?新NISA移行時に私が考えたこと

新NISAを始めるにあたっての解説記事はこちら

関連記事:【2026年版】新NISA積立投資の始め方|旧NISA経験者が解説

新NISAは2024から始まったので、

2026年1月現在は2年を経過したところですが、

運用実績をこちらの記事で公開しました

関連記事:新NISA積立投資枠は2年でいくら増えた?260万円投資の運用実績を公開

新NISA「成長投資枠」の運用実績も公開しました

参考記事:新NISA運用実績公開|積立投資枠の次に選んだ成長投資枠は正解だったのか?

新NISAを始めるための証券会社選びには

こちらの記事をチェックして下さい

参考記事:新NISA|おすすめ証券会社はどこ?SBIと楽天が2強な理由を数字で検証

新NISAで資産形成後の出口戦略についてはこちら

参考記事:新NISAの出口戦略|おすすめの取り崩し方

資産運用や投資はリスクを伴うので、

自己責任と余剰資金でやりましょう