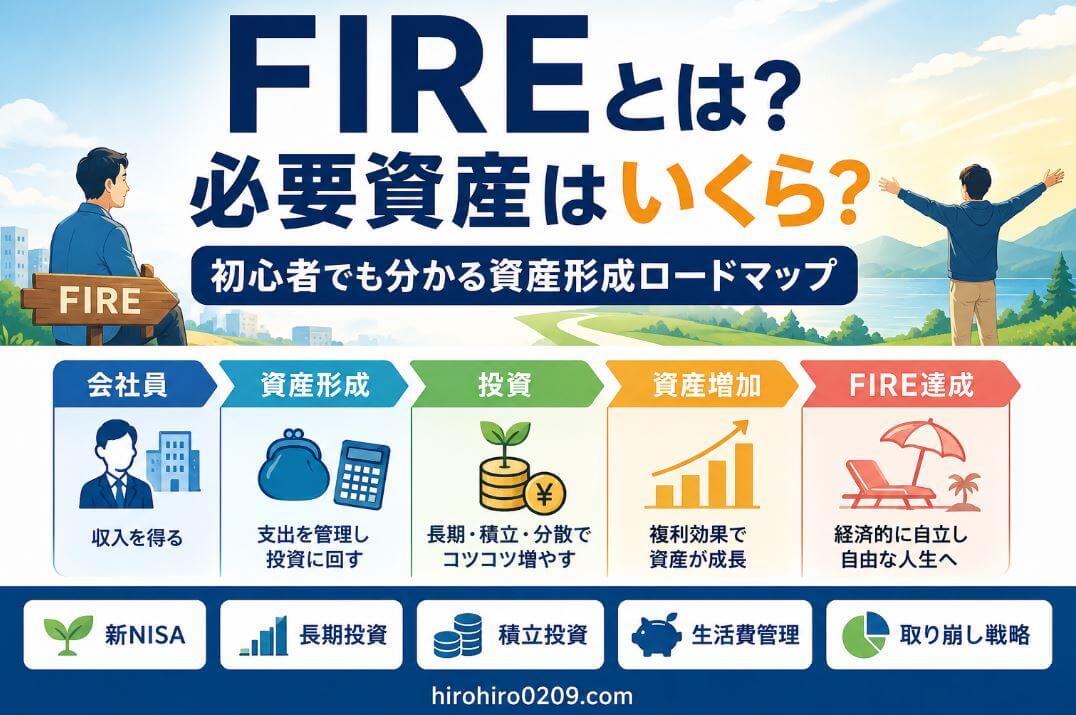

FIREとは

「Financial Independence, Retire Early」

の略で、

日本語では

「経済的自立と早期リタイア」

を意味します

簡単に言えば、

投資などで資産を作り、

働く収入だけに頼らなくても生活できる

状態を目指す考え方です

ただし、

FIREは「一切働かない生活」

を目指すものだけではありません

最近では、

- 好きな仕事だけ続ける

- 働く時間を減らす

- 会社に依存しない生活を作る

という考え方も広がっています

この記事では、FIREに必要な

資産額や具体的な資産形成方法を

初心者向けに解説します

想定読者

この記事は以下のような人向けです

✓ FIREという言葉を最近知った人

✓ 会社員を続けながら資産形成したい人

✓ 老後のお金に不安を感じている人

✓ 新NISAを始めたけれど目的が分からない人

✓ 何歳まで働けばいいのか考えている人

✓ 40代・50代からでもFIREを目指せるのか

知りたい人

読むことで分かること

この記事を読むことで、

✓ FIREとは何か

✓ FIREに必要な資産はいくらなのか

✓ 生活費別の必要資産

✓ FIREを目指すための具体的な資産形成方法

✓ 新NISAや投資信託を活用する理由

✓ FIRE後のお金の取り崩し方法

が分かります

FIREとは?経済的自由を目指す資産形成の考え方

FIREは「早期退職」だけが目的ではない

FIREというと、

「40代や50代で仕事を辞めること」

というイメージがあります

しかし、本来の目的は

仕事を辞めることではありません

重要なのは、

「生活のために嫌な仕事を

続けなくてもいい状態を作ること」

です

例えば、

✓ 会社員を続けながら資産形成する

✓ 副業や好きな仕事を選ぶ

✓ 週5勤務から働く時間を減らす

などもFIREの考え方に含まれます

FIREには例えば4種類がある

| 種類 | 特徴 |

|---|---|

| ①Fat FIRE(ゆとり型) | 十分な資産を作り余裕ある生活を目指す |

| ②Barista FIRE(セミリタイア) | 資産収入+軽い仕事で生活する |

| ③Coast FIRE(自由な働き方) | 老後資金を確保し働き方を自由にする |

| ④Lean FIRE(節約型) | 生活費を抑えて最低限の資産で達成を目指す |

FIREには明確な公式分類はありません

本記事では、

FIREコミュニティで広く使われている

「Lean FIRE」「Barista FIRE」「Coast FIRE」

「Fat FIRE」の4種類を、

経済的余裕がある順に並べて紹介しています

① Fat FIRE(ゆとり型)

- 資産収入だけで生活できる

- 旅行や趣味も楽しみやすい

- 最も経済的な余裕が大きい

② Barista FIRE(セミリタイア型)

- 資産収入に加え、少し働けば生活できる

- 仕事の負担を減らしつつ

生活水準も維持しやすい

③ Coast FIRE(自由な働き方型)

- 老後資金は確保できている

- ただし現在の生活費は基本的に

給与収入で賄う必要がある - 老後への安心感はある一方、

今すぐリタイアできるわけではない

④ Lean FIRE(節約型)

- 少ない資産でFIREするため、

生活費を抑える必要がある - 想定外の支出やインフレの影響を

受けやすく、経済的余裕は最も小さい

参考:

Types of FIRE: Which Path Fits You?

AOC-FIRE-Slides-for-Entrust-Webinar-Final

FIREに必要な資産はいくら?4%ルールで計算

4%ルールとは?

FIREでは「4%ルール」という考え方が有名です

これは、

年間生活費の25倍の資産を作れば、

毎年4%ずつ取り崩しても

長期間資産が枯渇しにくい

という考え方です

※投資成果を保証するものではありません

出典:米国の研究をもとに広まった考え方です

https://thepoorswiss.com/trinity-study/

関連記事:FIREに必要な資産はいくら?生活費別シミュレーション【4%ルールで簡単計算】

生活費別のFIRE必要資産シミュレーション

| 月の生活費 | 年間生活費 | 必要資産 |

|---|---|---|

| 15万円 | 180万円 | 4,500万円 |

| 20万円 | 240万円 | 6,000万円 |

| 25万円 | 300万円 | 7,500万円 |

| 30万円 | 360万円 | 9,000万円 |

FIREを目指すなら資産形成が重要な理由

収入よりも投資に回せる金額が重要

FIREでは年収だけではなく、

「毎月いくら資産形成に回せるか」

が重要です

例えば、

年収700万円でも生活費が600万円なら

投資額は100万円です

一方、

年収500万円でも

生活費が250万円なら

投資額は250万円になります

資産形成では収入より、

- 支出管理

- 投資継続

- 運用期間

が大きな差になります

参考記事:お金が貯まる人の考え方|資産が増える思考法をわかりやすく解説

参考記事:老後に備える!40代・50代のための長期積立投資ガイド

長期投資と複利効果を味方につける

FIREを目指す具体的な資産形成方法

新NISAで長期投資する

FIREを目指す資産形成では、

新NISAは有力な選択肢のひとつです

新NISAでは

投資による利益が非課税になるため、

長期間の資産形成と相性があります

参考記事:【2026年版】新NISAの非課税枠1800万円と旧つみたてNISAの違い

参考記事:新NISAは月1万円でも意味ある?20年後のリアルな結果と結論

低コスト投資信託を活用する

代表的な方法として、

- 全世界株式

- 米国株式

- インデックスファンド

などがあります

長期間続ける場合は、

手数料や継続しやすさも重要です

私の場合は、新NISAで「先進国株式」や

「S&P500」を中心に積立投資を続けています

参考記事:新NISA積立投資枠は2年でいくら増えた?260万円投資の運用実績を公開

参考記事:新NISA運用実績公開|積立投資枠の次に選んだ成長投資枠は正解だったのか?

複数の資産を組み合わせる

投資ではリスク管理も重要です

組み合わせ例

| 資産 | 特徴 |

|---|---|

| 投資信託(NISA)、ロボアド | 長期的な安定成長を期待 |

| 仮想通貨 | 高リスク高リターン |

| 株価指数CFD | レバレッジによるリスク管理が必要 |

| 個別株式 | 成長期待高い |

| 現金 | 生活防衛資金 |

参考記事:仮想通貨は今からでも遅くない?7年積立した私の結論と始め方【2026年版】

参考記事:実際いくら増えた?株価指数CFDのFTSE100を5年積立投資した実績

私が実践している資産形成とFIREへの考え方

私は2018年から投資を始め、

現在まで新NISA、ウェルスナビ、

仮想通貨、株価指数CFDなど

複数の資産形成を継続しています

参考記事:私の投資ポートフォリオ公開|NISA・ロボアド・仮想通貨・CFD7年運用実績

実際に感じるのは、

FIREを目指すうえで一番重要なのは

「一発で大きく増やすこと」ではなく

「長期間続けられる仕組みを作ること」です

投資を始めた当初は、

短期間で結果を出したい気持ちもありました

しかし、長く続けることで、

✓ 相場の上下に慣れる

✓ 複利効果を実感できる

✓ 投資習慣が身につく

という変化がありました

FIRE後に必要なお金の管理方法

資産は作るだけでなく取り崩しも重要

FIREでは、

「いくら貯めるか」だけではなく、

「どう使うか」も

重要です

代表的な出口戦略

| 方法 | 特徴 |

|---|---|

| 定額取り崩し | 毎月一定額を使う |

| 定率取り崩し | 資産残高に応じて使う |

| 4%ルール | 年間4%程度を目安に使う |

関連記事:新NISAの出口戦略|おすすめの取り崩し方

参考記事:新NISAの出口戦略はいつから?売却タイミングと取り崩し方をシミュレーションで解説

FIREを目指すなら今日から始めること

この記事のまとめです

✓ FIREは仕事を辞めることだけが目的ではない

✓ 必要資産は生活費によって大きく変わる

✓ 資産形成では投資期間が重要

✓ 新NISAは長期投資と相性が良い

✓ 無理なく続けられる仕組み作りが大切

まずは、

生活費を把握する

↓

投資できる金額を決める

↓

長期投資を始める

という流れがおすすめです

参考・出典リンク候補

- 金融庁 新NISA制度について

https://www.fsa.go.jp/policy/nisa2/ - Trinity Study 4%ルールの参考研究

https://thepoorswiss.com/trinity-study/