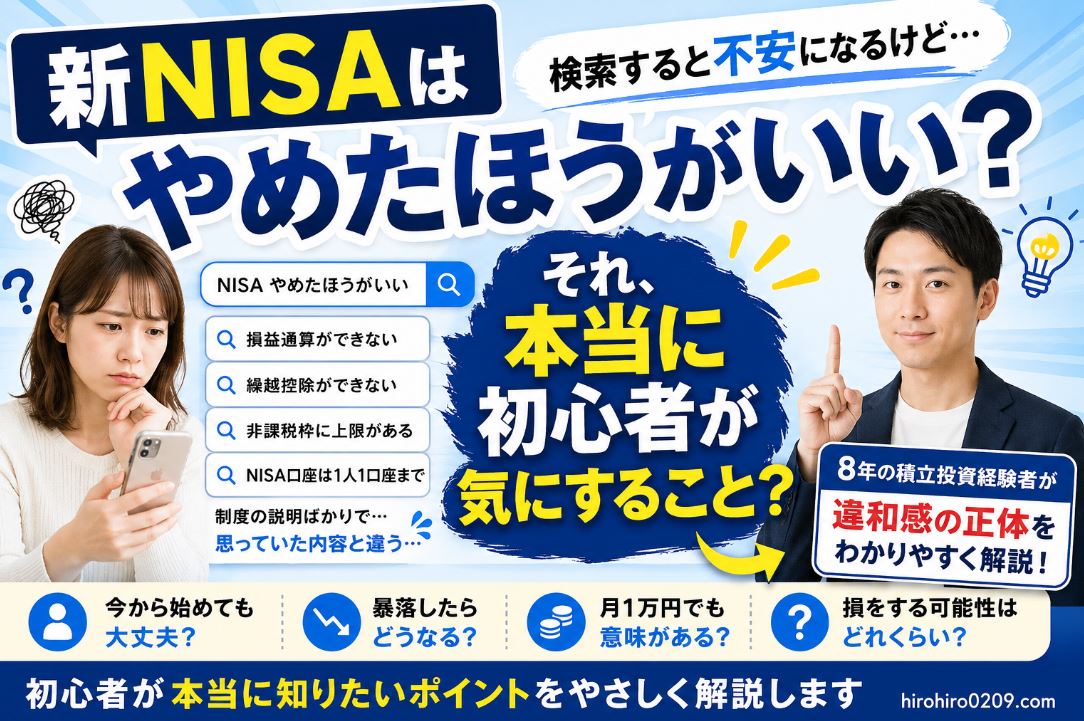

「NISAやめたほうがいい」と検索して違和感を感じる理由

検索上位記事と初心者の知りたい内容のズレ

「NISA やめたほうがいい」と検索すると、

証券会社や銀行、金融メディアの記事が

数多く表示されます

実際に読んでみると、

制度や税制の説明が中心で、

内容としては正確です

例えば以下のようなポイントです

- 損益通算ができない

- 繰越控除ができない

- 非課税枠に上限がある

- NISA口座は1人1口座まで

こうした情報は、

制度を理解するうえでは重要です

ただ一方で、これから新NISAを始めようと

している初心者が知りたい内容とは

少しズレていると思いました

実際に多くの人が気にしているのは

制度の細かい仕組みではなく、

例えば、次のような点ではないでしょうか。

✓ 今から始めても遅くないのか

✓ 暴落したときにどうなるのか

✓ 月1万円でも意味があるのか

✓ 途中でやめてしまわないか

少なくとも一利用者としての私は、

これから始めようとする初心者なら

まずこれらを知りたいと思いました

つまり、「やめたほうがいい」という

検索結果を見て不安になる理由は、

制度の良し悪しではなく、

情報の焦点がズレていることにあります

私は実際に同じように検索して

情報を追ったことがありますが、

そのとき感じたのは「答えがバラバラで、

結局どうすればいいのか分からない」

という違和感でした

この記事では、

このズレの正体を整理しながら、

本当に判断すべきポイントを

分かりやすく解説していきます

参考:

金融庁 NISA特設ウェブサイト

https://www.fsa.go.jp/policy/nisa2/

楽天証券 NISA特集

https://www.rakuten-sec.co.jp/web/nisa/

SBI証券 NISAガイド

https://www.sbisec.co.jp/ETGate

そもそも新NISAはやめるべき制度なのか

新NISAの目的と設計思想を正しく理解する

新NISAについて

「やめたほうがいいのではないか」

という意見の中には、

制度そのものへの誤解も含まれています

特に多いのが、

「すぐに増えないなら意味がないのではないか」

という見方です

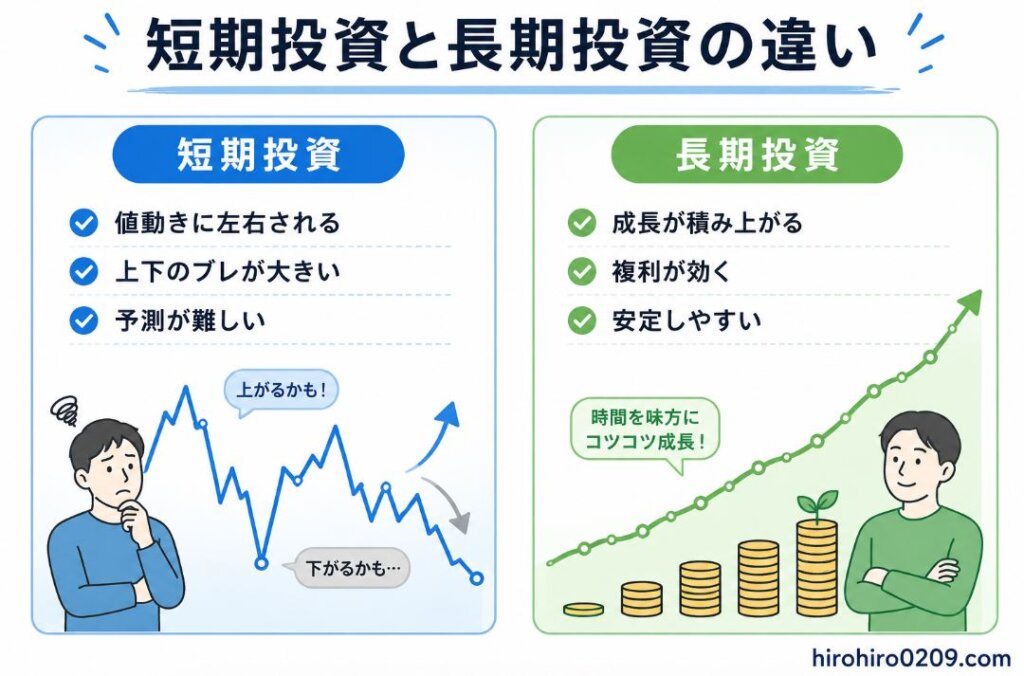

しかし新NISAは、

もともと短期的に利益を出すことを

目的にした制度ではありません

金融庁の公式説明でも示されている通り、

新NISAの目的は次のようなものです

- 長期的な資産形成の支援

- 積立投資の習慣化

- 分散投資によるリスク軽減

つまり、

新NISAは「短期で儲ける制度」ではなく、

「時間をかけて資産を育てる制度」

として設計されています

この前提を理解して腹落ちできていないと、

「思ったより増えないからやめたほうがいい」

という誤解につながりやすくなります

この前提を理解しないまま始めると、

思ったより増えないことに失望し、

途中で積立をやめてしまう可能性があります

そもそも、

投資という仕組み自体が

時間を前提としています

短期的な値動きは上下どちらにもブレますが、

長期で見た場合には経済成長や企業利益の

積み上げが反映されやすくなります

新NISAはその

「長期で持つことによる効果」

を最大化するための制度です

また、「やめたほうがいい」

と言われる理由の中には、

制度の性質を誤解したまま

語られているものもあります

例えば「すぐ増えない」という点です

これは一見デメリットのように見えますが、

実際には投資全体に共通する特徴です

短期間で大きく増えることを前提にすると、

それは投資ではなく投機に近い考え方になります

新NISAはあくまで

「資産形成」を目的としているため、

時間をかけて増えていくことが正常な動きです

むしろ、

短期で大きく増えないこと自体は

制度の欠陥ではなく、

リスクを抑えた設計の結果と言えます

私はつみたてNISAを開始初期から

約8年間継続していますが、

実際の運用の中で強く感じたのは

「増え方の速さ」よりも

「続けられるかどうか」の方が

重要だという点です

特に相場が大きく下落した局面では、

価格の上下よりも

「そこでやめてしまうか継続するか」

の方が結果に直結します

逆に言えば、制度の細かい仕様よりも、

続けられるかどうかの方が遥かに重要です

新NISAはその点で、

毎月自動で積み立てられる仕組みや

非課税という分かりやすいメリットがあり、

長期投資を継続しやすい構造になっています

出典:金融庁|NISA制度概要

https://www.fsa.go.jp/policy/nisa2/

やめたほうがいい理由の正体

上位記事で語られるデメリットの整理

「NISA やめたほうがいい」と検索すると、

かなり同じようなデメリットが並びます

例えば、代表的なものは次の通りです。

- 損益通算ができない

- 繰越控除ができない

- 元本割れのリスクがある

- 短期で大きく増えない

これらは一見すると

「NISA特有の弱点」のように見えますが、

内容を丁寧に分解すると本質が見えてきます

まず損益通算や繰越控除についてですが、

これはNISAの欠点というよりも

「非課税制度であることの裏返し」です

そもそもNISAは

「非課税メリットと引き換えに、

損益通算や繰越控除を使えない」

制度設計になっています

これは「不利な仕様」というより、

「税金をゼロにする代わりに一部の機能がない」

というトレードオフです

つまり、NISAではない通常の特定口座では

- 利益が出たら約20%課税

- 損失が出たら損益通算OK

です。

| 利益時 | 損失時 |

|---|---|

| 税金払う | 救済あり |

一方NISAは

- 利益が出ても非課税

- 損失が出ても損益通算なし

| 利益時 | 損失時 |

|---|---|

| 税金ゼロ | 救済なし |

です。

特定口座とNISAを並べるとこうなります

| 口座 | 利益が出た場合 | 損失が出た場合 |

|---|---|---|

| 特定口座 | 約20%課税 | 損益通算できる |

| NISA | 非課税 | 損益通算できない |

利益が出たときは非課税、

損失が出たときは損益通算も可能となると、

税制優遇としては大きすぎるというわけです

これは海外でも似た考え方が多く、

珍しいものでもありません

次に元本割れリスクについてです

これはNISAに限った話ではなく、

株式や投資信託といった金融商品

すべてに共通するリスクです

課税口座であっても、

iDeCoであっても、

元本保証ではない以上、

価格変動リスクは必ず存在します

そのため

「NISAだから危険」というより、

「投資そのものの性質」

と捉える方が正確です

そして「短期で増えない」

という点についても同様です

これはデメリットというより、

NISAという制度設計そのものの方向性です

新NISAは短期売買で利益を狙うのではなく、

長期・積立・分散によって

資産形成を行う制度だからです

そのため短期間で大きなリターンを求めると、

そもそも制度の目的とズレてしまいます

8年間の積立経験から見えた本質

私は、つみたてNISA制度開始初期から

約8年間、定額積立投資を継続しています

その経験の中で感じたのは、

ネットなどでよく語られる「デメリット」の

多くが、実際の運用現場ではそれほど

大きな問題にならないという点です

例えば、損益通算ができないことについて、

実際に困った場面はありませんでした

それよりも重要だったのは、

相場が大きく下落したときにどう行動するか

という点です

積立を止めてしまうのか、

それとも淡々と続けるのかによって、

長期的な結果は大きく変わります

また、短期的な値動きに対する

不安は誰にでもあると思いますが、

時間が経つにつれてその影響は

相対的に小さくなっていきます

むしろ問題になるのは制度の仕様ではなく、

「続けられない状態」で始めてしまうことです

この経験から言えるのは、

NISAの評価を左右するのは

制度の細かいルールではなく、

運用を続けられる環境と考え方

だということです

つみたてNISAのリアルな運用実績はこちら

▶ 旧つみたてNISA240万円が727万円に|私が考える出口戦略と売却方法

参考:

金融庁|NISA制度概要

https://www.fsa.go.jp/policy/nisa2/

日本証券業協会

https://www.jsda.or.jp/

初心者が本当に気にすべきポイント

制度理解よりも続けられるかどうかが重要

ここまで見てきたように、

新NISAにはいくつかのデメリットが

語られていますが、それらの多くは

制度そのものの致命的な欠陥というより、

投資全体の性質やNISAという制度の特徴

に過ぎませんでした

初心者は何を基準に判断すべきなのか?

制度の細かい理解よりも重要なことがあります

実際にNISAでの積立投資の結果を左右するのは

「どれだけ知識を持っているか」よりむしろ、

「どれだけ長く続けられるか」の方です

新NISAは長期・積立・分散を

前提とした制度であるため、

短期間で結果を求めるものではありません

そのため、

始める前に考えるべきポイントも

もっとシンプルなはずです

初心者が最優先で確認すべきこと

- 毎月無理なく積立できる

金額かどうか - 相場が下がっても積立を止めずに

継続できるか - 生活費と投資資金を分けられるか

- 最低でも5年〜10年は続けられるか

- 投資を余剰資金と自己責任でできるか

この5つが満たされていない状態で

投資を始めてしまうと、

制度の良し悪し以前に継続そのものが

難しくなります

逆に言えば、この条件さえ整っていれば、

新NISAは非常にシンプルで扱いやすく

資産形成のためにありがたい制度です

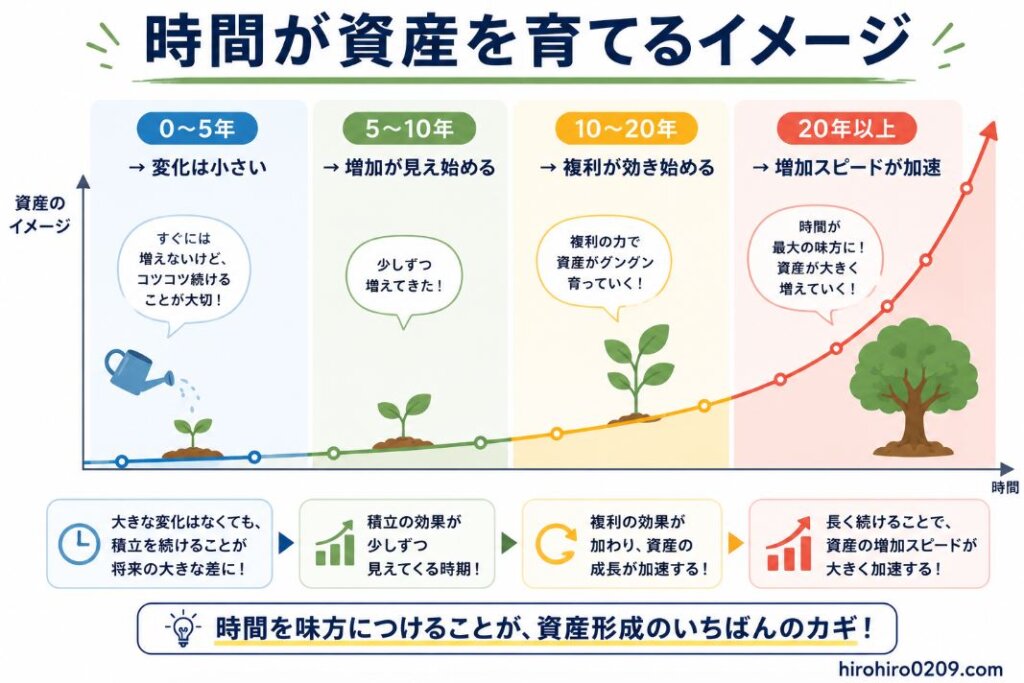

シミュレーション|積立が生む差

例えば、

月1万円を積み立てた場合を考えてみます

短期的には大きな変化はありませんが、

時間が経つにつれて差が明確になります

10年では元本ベースで約120万円となり、

運用益を含めるとさらに増加します

20年では約240万円の元本に対して、

複利の影響がより大きくなります

30年という長期になると、

積み重ねた時間そのものが

資産形成の最大の要因になります

重要なのは金額の大小ではなく、

「継続することでしか得られない効果がある」

という点です

月1万円から始める新NISA活用法はこちら

▶ 新NISAは月1万円でも意味ある?20年後のリアルな結果と結論【2026年版】

出典:金融庁|資産形成の考え方

https://www.fsa.go.jp/policy/nisa2/

結論

新NISAは「やめたほうがいい制度かどうか」

という問いに対する私の結論はシンプルです

新NISAそのものが問題なのではなく、

「NISA制度の指針に沿って使うか使わないか」

だけの問題です

ネット上では

「デメリット」や「やめたほうがいい理由」

が目立ちますが、

その多くは制度の欠陥というよりも、

投資全体の性質や設計上の特徴に過ぎません

そのため、

情報だけを切り取って判断すると、

本来の姿とは違う印象を持ってしまう

可能性があります

本記事の結論

私自身、

つみたてNISA開始初期から

約8年間続けてきましたが、

「損益通算ができないから困った」

と感じたことは一度もありませんでした

一方で、

暴落時に積立を続けるべきか悩んだ

ことは何度もあります

だからこそ、

初心者が本当に向き合うべきなのは

制度の細かなルールではなく、

続けられる仕組みづくりだと思います

新NISAを判断するうえで

最も重要なのは次の3点です。

最も重要なポイント

- NISA制度の細かいルールよりも

NISAの目的と仕組みを理解する - NISAがそもそも短期ではなく

長期・積立・分散を前提とした

制度であることを理解する - 何よりも「継続できるかどうか」が

積立投資の結果を左右する

新NISAは「正しい知識がある人」よりも

「長く続けた人」が結果を得やすい制度

だと実感しています

私はつみたてNISA制度の開始初期から

約8年間、定額積立を継続してきました

その経験から強く感じるのは

最終的な差を生むのは制度の違いではなく

「続けられたかどうか」という一点に尽きます

相場が上がる局面も下がる局面もありましたが、

結果として差を生んだのは何より継続でした

これはどの投資手法にも共通しますが、

新NISAは特にこの「時間の力」が

前提になっている制度です

最終まとめ

✓ 新NISAはやめるべき制度ではない

✓ 結果に重要なのは、

制度の知識よりも運用の継続性

✓ 短期評価ではなく

長期前提で判断するべき

参考:

金融庁|NISA制度概要

https://www.fsa.go.jp/policy/nisa2/

日本証券業協会

https://www.jsda.or.jp/