資産運用を始めようとすると

- NISA

- ウェルスナビ

この2つで迷う人は多いと思います

結論から言うと、

✓ 投資初心者で手間をかけたくない

⇒ ウェルスナビ

✓ 手数料を抑えて長期投資したい

⇒ NISA

がおすすめです

実際に私は

- NISA

- ウェルスナビ

両方を7年半以上運用しています

ちなみに、ウェルスナビについては実際に

7年半以上運用した結果もまとめています

▶︎ ウェルスナビは儲かる?7年半運用したリアルな実績はこちら

ウェルスナビ運用実績公開|1,000万円が7年半で2,300万円に!

この記事では

✓ NISAの仕組み

✓ ウェルスナビとの違い

✓ 手数料比較

✓ 向いている人

を初心者向けにわかりやすく解説します

私の結論|ウェルスナビとNISAの比較

ウェルスナビとNISAの両方を

2018年に同時期に始めてから

7年10ヶ月運用している私の比較結果です

| 比較項目 | NISA | ウェルスナビ |

|---|---|---|

| おすすめ度 | ★★★★★ | ★★★★☆ |

| 初心者向き | 〇 | ◎ |

| 手数料 | ◎ | △ |

| 手間 | △ | ◎ |

| 非課税 | ◎ | 〇 |

| 放置運用 | △ | ◎ |

理由や根拠となる両者の特徴について、

次章意向で解説していきます

初心者はこう選ぶ

まず結論をまとめると次の通りです

| 投資タイプ | おすすめ |

|---|---|

| 投資初心者 | ウェルスナビ |

| 手間をかけたくない | ウェルスナビ |

| 手数料を安くしたい | NISA |

| 投資に慣れている | NISA |

シンプルに言うと、

- 楽なのはウェルスナビ

- 安いのはNISA

です

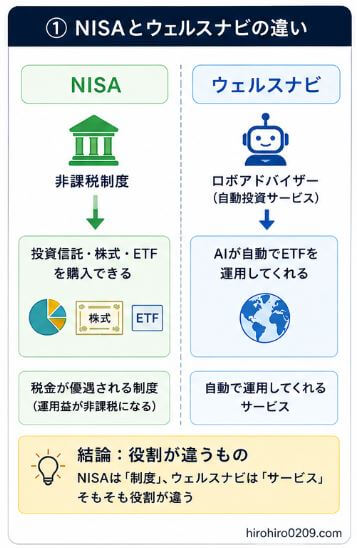

そもそもNISAとウェルスナビは別物

まず大前提として、

NISAは投資商品ではなく税制優遇制度です

制度の正式名称は

NISA(少額投資非課税制度)

NISA口座の中で、

- 投資信託

- 株式

- ETF

などを購入できます

一方でウェルスナビは、AIが自動で

資産運用するロボアドバイザーサービスで

提供している会社はWealthNavi です

つまり、以下のように整理できます

| 項目 | NISA | ウェルスナビ |

|---|---|---|

| 種類 | 税制制度 | 自動投資サービス |

| 投資商品 | 投資信託・株・ETF | ETF |

| 運用 | 自分 | 自動 |

| 手数料 | 安い | 約1% |

出典:金融庁|NISA

出典:ウェルスナビ(WealthNavi)|全自動の資産運用サービス

新NISAの仕組み(積立投資枠/成長投資枠)

2024年から始まった新NISAでは

次の2つの投資枠があります

- 積立投資枠

- 成長投資枠

積立投資枠

積立投資枠は

長期積立投資向けの制度です

特徴には

✓ 年間投資枠:120万円

✓ 積立投資のみ

✓ 金融庁が認めた投資信託のみ

があり、

代表的な人気商品銘柄は

- eMAXIS Slim 全世界株式

- eMAXIS Slim 米国株式

などの低コスト投資信託です

出典:金融庁|NISA

私自身の運用実績も公開しています

参考記事:新NISA積立投資枠は2年でいくら増えた?260万円投資の運用実績を公開

成長投資枠

成長投資枠は積立投資枠以上に

自由度の高い投資枠です

以下の特徴があり、

✓ 年間投資枠:240万円

✓ 一括投資可能

✓ 株・ETF・投資信託が購入可能

例えば

- 日本株

- 米国株

- ETF

など幅広い商品に投資できます

また、

- 年間投資枠:360万円

- 生涯投資枠:1,800万円

まで非課税で投資できます

出典:金融庁|NISA

私自身の運用実績はこちら

▶新NISA運用実績公開|積立投資枠の次に選んだ成長投資枠は正解だったのか?

ウェルスナビ以外の選択肢として、

クレカ積立によるNISAへの投資も人気です

参考記事:クレカ積立おすすめ比較|SBI・楽天・マネックスどこが一番お得?【2026年版】

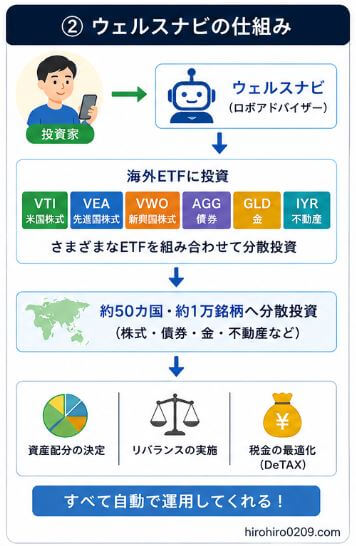

ウェルスナビの投資方法

ウェルスナビは、

海外ETFを使った自動資産運用サービスです

ETFを通して

- 世界株

- 債券

- 金

- 不動産

などに分散投資します

投資の流れは次のようになります

投資家

↓

ウェルスナビ

↓

ETF

↓

世界の株・債券など

つまり、

ETFを通して世界中に分散投資している

という仕組みです

ウェルスナビが投資するETF

ウェルスナビでは、

主に次のETFが使われています

| 資産 | ETF |

|---|---|

| 米国株 | VTI |

| 日欧株 | VEA |

| 新興国株 | VWO |

| 債券 | AGG |

| 金 | GLD |

| 不動産 | IYR |

例えば、

VTIだけでも約4000社の米国企業

に投資されています

これらを組み合わせることで、

約50カ国・1万銘柄以上

に分散投資されます

出典:ウェルスナビ公式

ウェルスナビのメリット・デメリットについては、

こちらの記事でも詳しく解説しています

▶︎ ウェルスナビのメリット・デメリット|評判と7年半運用した本音レビュー

ウェルスナビがどんな人におすすめなのかは、

こちらの記事で詳しく解説しています

▶ ウェルスナビはおすすめ?7年以上運用した私が向いている人を解説

ウェルスナビとNISAの手数料比較

投資では、

手数料の差が長期的に大きな差になります

ここでは、

100万円を投資した場合で比較します

| NISA | ウェルスナビ | |

|---|---|---|

| 運用方法 | 自分 | 自動 |

| 年間手数料 | 約0.1%前後 | 約1.1% |

| 年間コスト | 約1,000円 | 約11,000円 |

つまり、

ウェルスナビの手数料はNISAの約10倍程度

になります

ウェルスナビについて調べていると、

「やめたほうがいい」という意見を

見ることもあります

実際に7年以上運用した経験をもとに、

ウェルスナビのリアルな評価を

こちらの記事でまとめています

▶︎ ウェルスナビはやめたほうがいい?7年以上運用した本音レビュー

またウェルスナビについて調べていると、

「危ない」という意見を見ることもあります

実際に7年以上運用して感じた安全性やリスク

について、こちらの記事で詳しく解説しています

▶︎ ウェルスナビは危ない?安全性とリスクを7年以上の運用経験から解説

NISAの手数料の内訳

NISAは「制度」なので、

NISA自体に手数料はありません

実際にかかるコストは

購入する商品によって決まります

主なコストは次の2つです

①信託報酬(運用管理費)

投資信託を持っている間に

毎年かかる費用です

例えば、人気の投資信託

eMAXIS Slim 全世界株式(オール・カントリー)の

信託報酬は約0.05775%

つまり、

100万円投資した場合は

年間約577円 程度です

②売買手数料

株やETFの場合、

証券会社によって売買手数料がかかります

ただし現在は、

- SBI証券

- 楽天証券

など多くのネット証券で

投資信託の購入手数料は無料

になっています

ウェルスナビの手数料については、

実際の運用データをもとに詳しく解説しています

▶︎ 【結論】ウェルスナビの手数料は高い?7年以上運用した私の本音

なぜウェルスナビの手数料は高い?

ウェルスナビは、

資産運用をすべて自動化しているためです

具体的には、

- 投資判断

- 分散投資

- 自動リバランス

- 税金最適化(DeTAX)

などを全自動で行います

このサービス料として、

年率約1%の手数料 がかかります

出典:ウェルスナビ公式

手数料まとめ

| 項目 | NISA | ウェルスナビ |

|---|---|---|

| 手数料 | 約0.05〜0.2% | 約1.1% |

| 管理 | 自分 | 全自動 |

| 初心者向け | △ | ◎ |

つまり、

手数料だけを見れば、NISAが圧倒的に安いです

ただし、投資初心者にとっては

自動運用できるウェルスナビの方が続けやすい

というメリットがあります

実際に両方運用して感じた違い(ヒロヒロの体験)

私は2026年6月現在まで、

- NISA

- ウェルスナビ

両方を7年10ヶ月運用し続けています

実際に使って感じた違いは次の通りです

ウェルスナビ

・メリット

✓ 完全自動

✓ 投資知識不要

✓ リバランス自動

・デメリット

✓ 手数料が高い

NISA

・メリット

✓ 手数料が安い

✓ 非課税メリットが大きい

・デメリット

✓ 商品選びが必要

✓ 自分で管理する必要

7年10ヶ月運用した実績比較

NISAとウェルスナビを私自身が実際に、

7年10ヶ月運用した実績を比較しました

※2026年6月7日現在のデータ

| 項目 | NISA | ウェルスナビ |

|---|---|---|

| 運用期間 | 7年10ヶ月(2018年7月開始) | 7年10ヶ月(2018年7月開始) |

| 投資元本 | 776 万円 | 1,009 万円 |

| 評価額 | 1,466 万円 | 2,449 万円 |

| 利益 | 690 万円 | 1,440 万円 |

| 資産倍率 | 1.9倍 | 2.4倍 |

NISAの実績には、2018年から2023年までの

旧つみたてNISAも含まれています

NISAの投資元本がウェルスナビより少ない

理由は、旧つみたてNISAの非課税投資枠が

年間40万円までと小さかったためです

現時点までは、

ウェルスナビの方が優秀な結果になっています

これこそが、

「今後もウェルスナビを続けたい」

「NISAと併用したい」

と思う理由です

私が今から始めるならNISAを優先する理由

私は2026年6月現在、

- NISA

- ウェルスナビ

の両方を7年10ヶ月運用しています

その上でもし、

今から資産運用を始めるとしても、

まずNISAを優先します

理由はシンプルで、

✓ 低コスト

✓ 非課税

✓ 長期運用との相性が良い

からです

実際に私も現在は、

- 先進国株式

- S&P500

などの低コスト投資信託への積立を

資産形成の中心にしています

新NISAでは運用益に税金がかからないため、

長期になるほどメリットが大きくなります

特に20年、30年と続ける前提なら、

手数料の差は非常に大きくなります

投資初心者でも、

- 先進国株式

- S&P500

- オルカン

のどれかを積み立てるだけで、

十分に世界分散投資が可能です

従って、まずはNISAを最大限

活用することをおすすめします

関連記事:NISAは毎月いくら積立する?平均額とおすすめ金額を投資経験7年の私が解説

それでも私がウェルスナビを続けている理由

一方で、私は現在も

ウェルスナビを解約していません

最大の理由は、

約1.1%の手数料が気にならないほどに

運用成績が優秀だからです

参考記事:【実体験】ウェルスナビを7年半続けた結果|1000万円が2500万円になりました

加えて、次の3つの特長も魅力です

- 世界中へ全自動分散投資できる

- 自動リバランスが便利

- 完全放置できる

参考記事:【2026年版】ロボアドバイザー比較|最強はどれ?選ぶ前に見る3つのポイント

ウェルスナビは、

手数料だけを見ると決して安くありません

しかし、

「何も考えなくても優秀な運用をしてくれる」

という価値があります

実際に7年10ヶ月運用してきましたが、

- 積立設定

- 入金

以外でほとんどやることがありません

にもかかわらず、

非常に優秀な結果もともなっています

投資の知識に自信がない人や、

仕事や家事で忙しい人には

非常に相性が良いサービスだと思います

関連記事:ウェルスナビはおすすめ?7年以上運用した私が向いている人を解説

ウェルスナビとNISAは併用できる?

結論から言うと、併用は可能です

実際に私も、

- NISA

- ウェルスナビ

を併用しています

現在の考え方は、

- NISA

⇒ 資産形成の主力 - ウェルスナビ

⇒ 補助的な分散投資

です

このように役割を分けると、

それぞれのメリットを活かせます

ウェルスナビが向いている人

次のような人にはウェルスナビがおすすめです

✓ 投資初心者

✓ 投資を勉強したくない

✓ 自動運用したい

✓ 忙しくて管理できない

✓ NISA以外にも固めの投資をしたい

✓ NISA以上に分散投資をしておきたい

NISAが向いている人

次のような人にはNISAがおすすめです

✓ 手数料を抑えたい

✓ 投資信託を選べる

✓ 長期投資する

✓ 投資の中身にも興味がある

✓ 自分で管理したい

結論|NISAとウェルスナビはどっちがおすすめ?

最後に結論をまとめます

| 項目 | NISA | ウェルスナビ |

|---|---|---|

| 種類 | 税制優遇制度 | ロボアドバイザー |

| 投資方法 | 自分で商品を選ぶ | 自動運用 |

| 分散投資 | 商品次第 | 自動 |

| リバランス | 自分 | 自動 |

| 手数料 | 安い(約0.1%) | 約1% |

| 初心者向き | △ | ◎ |

結論としては次の通りです

コストを抑えて長期投資するならNISAが最強

一方で、

✓ 投資を完全自動にしたい

✓ 忙しくて投資を管理できない

✓ NISAに続く固めの投資をしたい

✓ NISA以上に分散投資をしておきたい

という人には、

ウェルスナビはかなり便利なサービスです

実際に私は、

- NISA:低コスト投資信託

- ウェルスナビ:全自動運用

という形で両方を併用しています

投資初心者なら、

- まずNISAで積立投資

- 余裕があればウェルスナビ

という順番がおすすめです

よくある質問

ウェルスナビはNISAで使える?

はい。

ウェルスナビには「おまかせNISA」

という仕組みがあります

NISAの非課税制度を使いながら、

ウェルスナビの自動運用を利用できます

手数料については、

積立投資枠は0%ですが、

成長投資枠は最大1%(税込1.1%)かかります

投資初心者はどちらがおすすめ?

投資経験がないなら、

ウェルスナビの方が簡単です

理由は、すべて全自動だからです

- 投資先の選定

- 分散投資

- リバランス

これらをすべて全自動で行ってくれます