この記事の対象者

こんな方におすすめです

□ 退職金を新NISAで運用しようか

迷っている

□ 一括投資と積立投資の

どちらがいいか知りたい

□ 老後資金を減らさずに資産形成したい

□ NISA経験者の考え方を参考にしたい

私自身が老後の資産形成のために

積立投資を約8年続けています

また、資産形成後の取り崩し方、

いわゆる「出口戦略」についても

シミュレーションをしながら考え始めています

この記事を読むと分かること

□ 退職金を新NISAで運用する

メリットとデメリット

□ 一括投資と積立投資の違い

□ 退職金を運用する際の注意点

□ 私なら退職金をどう運用するか

最近は新NISAが広く知られるようになり、

私の周りでも、

「今から新NISAを始めてみようか」

「退職金を受け取ったら新NISAにあてたい」

という声を耳にする機会が増えました

確かに、新NISAは生涯1,800万円まで

運用益が非課税になる魅力的な制度です

そのため、

「退職金1,800万円をそのまま

新NISAで運用した方がお得なのでは」

と考える人も少なくないでしょう

しかし、

退職金は多くの人にとって

人生で最も大きなお金です

勢いだけで投資を始めると、

暴落時に慌てて売却してしまい、

後悔につながる可能性もあります

私は2018年から旧つみたてNISAを始め、

新NISAへ移行した現在も運用を続けています

NISA歴は8年になりますが、

長く投資を続ける中で強く感じるのは、

「大切なのは制度を使い切ることよりも、

自分に合った運用方法を選ぶこと」

だということです

なぜなら、

自分に合った方法なら暴落時でも続けやすく、

結果として長期積立投資の効果を得られやすい

からです

この記事では、退職金1,800万円を

新NISAで運用する際の考え方や注意点、

そして私ならどのように運用するかを

実体験を交えながら解説します

関連記事:新NISAはいくら積み立てるべき?積立金額の決め方をシミュレーション付きで解説

関連記事:新NISAで何を買えばいい?初心者向けおすすめ商品を解説

関連記事:新NISAはやめたほうがいいは本当?不安の正体を8年経験者が解説

金融庁でも、新NISAは、

「長期・積立・分散投資」による資産形成を

目的とした制度として案内されています

出典:金融庁「NISA特設ウェブサイト」

https://www.fsa.go.jp/policy/nisa2/

退職金1,800万円を新NISAに入れても大丈夫?

結論から言うと、

退職金1,800万円を新NISAで運用

すること自体は問題ありません

ただし、

1,800万円すべてを投資に回すことは

慎重に判断すべきだと思います

退職金は老後の生活費や、

病気・介護など将来の支出に備える

大切なお金でもあります

そのため、

「新NISAだから全部投資した方がお得」

という考え方はおすすめできません

私が大切だと思うのは、

投資する金額そのものではなく、

投資しても生活に困らないか

という視点の方です

退職金を新NISAで運用するメリット

退職金を、

新NISAで運用するメリットは次のとおりです

✓ 運用益が非課税になる

✓ 預金より資産が増える可能性がある

✓ インフレ対策になる

✓ 相続前の資産形成にも活用しやすい

預金だけでは、物価上昇に

資産価値が追いつかない可能性があります

そのため、

長期間使う予定のない資金を

新NISAで運用することには

大きなメリットがあります

退職金は生活資金と運用資金を分けて考える

これは私自身の考えですが、

もし退職金1,800万円を受け取っても、

1,800万円を一度に新NISAへ入れることはしません

理由はシンプルです

投資は将来のために行うものですが、

老後は何が起きるか分かりません

- 家族の入院による高額な医療費

- 住宅修繕費

- 雑所得計上による想定外の納税

- 旅行など人生を楽しむためのお金

こうした支出も十分考えられます

上記4つは、私自身が実際に経験した支出です

だから私は、

生活防衛資金をしっかり確保した上で、

余剰資金を新NISAで運用します

- 投資は必ず、余剰資金と自己責任で行う

- 積立投資は最低5年以上続けてから判断する

この2つの考え方は、

私が8年間投資を続ける中で、

最も重要だと感じたことです

関連記事:新NISAはいくら積み立てるべき?積立金額の決め方をシミュレーション付きで解説

関連記事:新NISA積立投資枠は2年でいくら増えた?260万円投資の運用実績を公開

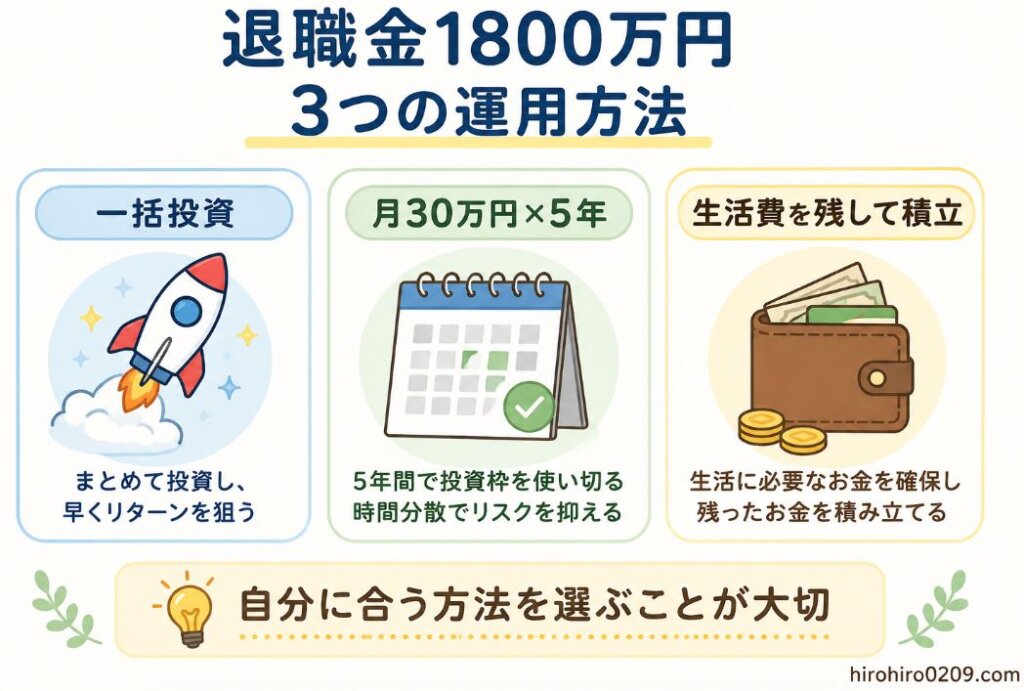

退職金1,800万円を新NISAで運用する3つの方法

3つの方法と傾向(可能性)

| 運用方法 | メリット | デメリット | おすすめな人 |

|---|---|---|---|

| ①一括投資 | 運用期間を 最大限活用 | 暴落すると 精神的負担大 | 投資経験が 豊富な人 |

| ②月30万円 ×5年積立 | 購入価格を 分散できる | 一括投資より 利益小 | 投資中級者 |

| ③月30万円 より少額積立 | 生活資金を 確保できる | 利益小 | 投資初心者 |

退職金を新NISAで運用するといっても、

方法は一つではありません

それぞれメリット・デメリットがあるため、

自分に合った方法を選ぶことが大切です

こんな人は一括投資を検討

□ 投資経験が豊富

□ 相場が大きく下落しても冷静に保有できる

□ 当面使う予定のない資金で運用できる

こんな人は積立投資がおすすめ

□ 投資初心者

□ 高値づかみを避けたい

□ 精神的な負担を減らしたい

□ 長く続けられる方法を選びたい

一括投資する

退職金を受け取ったら、

できるだけ早く新NISAへ投資した方が

資産が増えるのではないか、

と考える人もいるでしょう

実際、長期で見ると、

一括投資の方が積立投資より

高いリターンになるケースは少なくありません

これは、

市場に長くお金を置くほど

複利の恩恵を受けやすいためです

一方で、一括投資には大きなリスクもあります

もし投資した直後に

株価が30〜40%下落したらどうでしょうか

投資経験が少ないと、

不安になって売却してしまう可能性があります

そのため、一括投資は

価格変動を受け入れられる人向けの方法

と言えます

月30万円ずつ5年間積み立てる

新NISAの年間投資上限は360万円です

毎月30万円積み立てれば年間360万円となり、

生涯投資枠1,800万円を5年間で使い切る

計算になります

積立投資の魅力は、

購入価格を分散できることです

株価が高いときは少なく、

安いときは多く購入できるため、

高値づかみのリスクを抑えられます

退職金という大切なお金だからこそ、

精神的な安心感を重視したい人には

向いている方法です

関連記事:新NISAで月10万円積立すると15年後いくら?実績とシミュレーションで検証

出典:金融庁のつみたてシミュレーターで計算

私なら現金を確保した上で積み立てる

私なら、退職金1800万円が入っても、

その全額を新NISAへ投資することはしません

まずは生活費や急な医療費や住宅の修繕費など、

将来必要になるお金を現金で確保します

そのうえで、長期間使う予定のない

余剰資金を新NISAで積み立てていきます

私は8年間NISAを続けてきましたが、

一番大切だと感じているのは

「安心して続けられること」です

どんなに期待リターンが高くても、

暴落時に不安になって売却してしまっては

意味がありません

だから私は、

余剰資金で長く続けられる方法

を選びます

私ならこう運用します

□ 生活防衛資金を確保する

□ 余剰資金だけを新NISAで運用する

□ 毎月積み立てながら5年程度で投資枠を埋める

□ 暴落しても売らずに長期保有する

関連記事:新NISAはいくら積み立てるべき?積立金額の決め方をシミュレーション付きで解説

関連記事:旧つみたてNISA240万円が727万円に|私が考える出口戦略と売却方法

関連記事:新NISA積立投資枠は2年でいくら増えた?260万円投資の運用実績を公開

一括投資と積立投資はどちらがおすすめ?

| 比較項目 | 一括投資 | 積立投資 |

|---|---|---|

| 期待リターン | ◎ | ○ |

| 高値づかみリスク | △ | ◎ |

| 暴落時精神的負担 | △ | ◎ |

| 運用を続けやすさ | ○ | ◎ |

| 退職金との相性 | △ | ◎ |

「退職金を新NISAで運用するなら、

一括投資と積立投資のどちらがいいのだろう」

多くの人が最初に悩むポイントではないでしょうか

結論から言うと、

どちらが正解という答えはありません

それぞれにメリット・デメリットがあり、

大切なのは資産額ではなく、

自分が暴落時でも投資方針を変えずに

続けられる方法を選ぶことです

私自身はNISA歴8年になりますが、

退職金のような人生で一度あるかないかの

大きなお金なら、積立投資を基本に考えます

金融庁も、新NISAは

「長期・積立・分散投資」による資産形成を目的

とした制度としています

出典:金融庁「NISA特設ウェブサイト」

https://www.fsa.go.jp/policy/nisa2/

一括投資がおすすめな人

一括投資は、

できるだけ早く市場に資金を投入できるため、

長期的には有利になる可能性があります

実際、過去の株式市場では、

早く投資を始めた方が高いリターンを

得られたケースが多くあります

一方で、大きな下落局面では

資産が大幅に減少することもあります

退職金を一括で投資した直後に

30~40%下落した場合、

その値動きを受け入れられるかどうかも重要です

一括投資が向いている人

□ 長期投資の経験がある

□ 暴落しても慌てず保有できる

□ 数年間使う予定のない資金で運用する

□ 値動きを理解したうえで投資できる

積立投資がおすすめな人

積立投資は、一度に全額を投資せず、

時間をかけて購入価格を分散できる

ことが特徴です

相場が高いときも安いときも

一定額を買い続けるため、

高値づかみのリスクを抑えやすくなります

退職金のような大きな資金では、

「利益を最大化すること」よりも

「後悔しないこと」が大切だと

私は考えています

その意味でも、積立投資は

精神的な負担を減らしながら

長期運用を続けやすい方法です

積立投資が向いている人

□ 投資初心者

□ 値下がりすると不安になりやすい

□ 購入価格を分散したい

□ 長く続けられる方法を選びたい

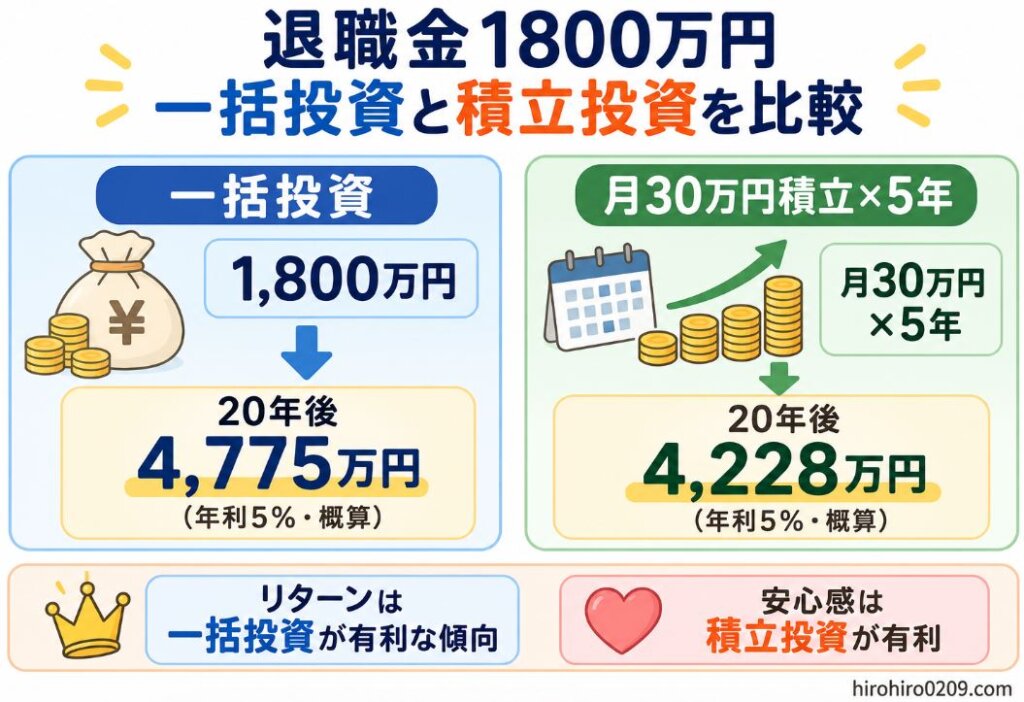

| 運用方法 | 特徴 | 20年後(年利5%) | 向いている人 |

|---|---|---|---|

| 一括投資(1,800万円) | 最初から全額を運用 | 4,775万円 | 値動きに慣れている |

| 月30万円×5年間積立 | 時間を分散して投資 | 4,228万円※ | 投資初心者 慎重に運用したい |

※5年積立完了時点までを

金融庁のつみたてシミュレーターで計算

シミュレーションを見ると、

一括投資の方が資産は大きく成長する

可能性があります

これは、

より早い段階から全額が運用されるため、

複利の効果を長く受けられるからです

しかし、

その差は「リターン」と引き換えに

「価格変動リスク」を受け入れた結果

でもあります

私なら、この数百万円の差だけを見て

一括投資を選ぶことはありません

退職金は、

老後の生活を支える大切な資産です

だからこそ、期待リターンだけでなく、

「暴落しても続けられるか」という視点も

同じくらい重要だと考えています

※シミュレーションであり、将来の

運用成果を保証するものではありません

私が積立投資を基本に考える理由

私が積立投資を基本に考える理由は、

「長く続けるほど資産形成が

成功する可能性が高まる」

と、自分自身の経験から実感してきたからです

私は2018年から旧つみたてNISAを始め、

現在まで8年間投資を続けています

その中で強く感じたのは、

積立投資で一番大切なのは、

商品選び以上に暴落しても続けること

だということです

相場は誰にも予想できません

一括投資は、

投資した直後に相場が上昇すれば

大きなリターンが期待できます

一方で、高値で投資した直後に暴落すると、

一時的に大きな含み損を抱える可能性もあります

そのため、一括投資は

高いリターンを期待できる反面、

価格変動リスクも大きくなります

一方、

積立投資は毎月一定額を投資するため、

価格が高いときは少なく、

価格が安いときは多く買い付ける

ことになります

その結果、

購入価格を平準化しやすく、

高値づかみのリスクを抑えられること

が積立投資の大きなメリットです

もちろん、

一括投資を否定するつもりはありません

投資経験が豊富で、

大きな値動きにも冷静でいられる人にとっては、

有力な選択肢の一つです

しかし、もし

退職金という人生で大切な資産で

初めて本格的な投資を始めるのであれば、

積立投資を基本に考えることをおすすめします

関連記事:新NISAはいくら積み立てるべき?積立金額の決め方をシミュレーション付きで解説

関連記事:新NISAで月10万円積立すると15年後いくら?実績とシミュレーションで検証

関連記事:旧つみたてNISA240万円が727万円に|私が考える出口戦略と売却方法

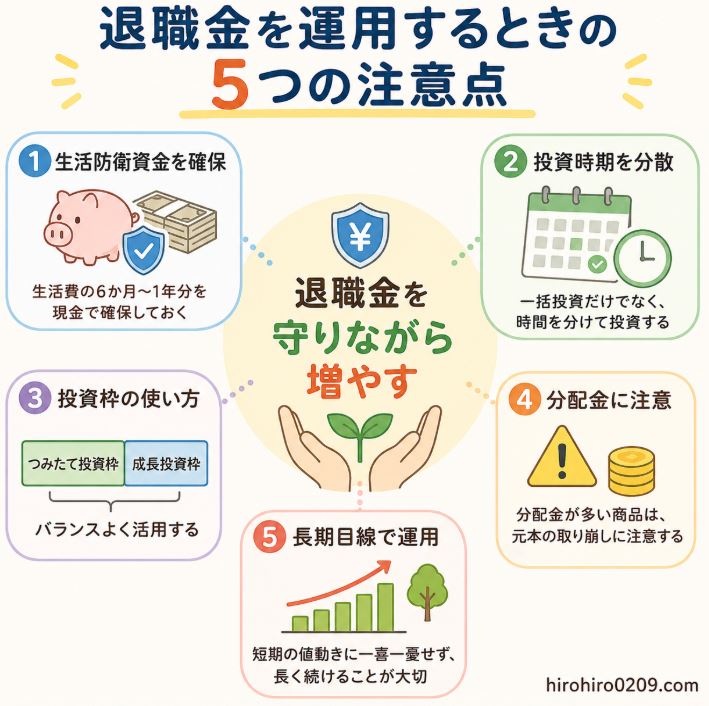

退職金を運用するときの5つの注意点

退職金は、

多くの人にとって人生で最も大きな資産です

そのため、

新NISAを利用する場合でも、

焦って運用を始める必要はありません

私も8年間NISAを続けてきましたが、

「資産を増やすこと」よりも

「資産を守りながら運用すること」

が大切だと感じています

ここでは、

退職金を新NISAで運用する前に

知っておきたい5つの注意点をご紹介します

生活防衛資金を必ず確保する

最も大切なのは、

生活に必要なお金まで投資しないことです

退職後は毎月の給与収入がなくなる人も多く、

急な医療費や住宅の修繕費など、

予想外の支出が発生することもあります

そのような状況で相場が下落していると、

資産を取り崩さざるを得なくなる

可能性があります

まずは、

数年以内に使う予定のあるお金を

現金で確保し、残った余剰資金を

新NISAで運用することをおすすめします

まず確保したいお金

□ 当面の生活費

□ 旅行など人生を楽しむための費用

□ 医療・介護費用

□ 住宅の修繕費

□ 車の買い替え費用

□ その他、近いうちに使う予定のお金

一括投資だけが正解ではない

「早く投資した方が有利」と聞いて、

一括投資を考える人もいるでしょう

確かに、過去のデータでは

一括投資の方が高いリターンになった

ケースは少なくありません

しかし、それは結果論です

投資した直後に

大きく下落する可能性もあるため、

不安が大きい場合は積立投資を選ぶ方が賢明です

退職金という大切なお金だからこそ、

自分が暴落時でも投資方針を変えずに

続けられる方法を選びましょう

関連記事:新NISAは積立と一括投資どっちが得?900万円差のシミュレーションで完全比較

積立投資枠と成長投資枠を使い分ける

新NISAには、

積立投資枠と成長投資枠があります

私は積立投資枠を資産形成の土台とし、

成長投資枠では成長性が期待できる商品にも

投資しています

もちろん、

すべての人が同じ運用をする必要はありません

投資初心者であれば、

まずは積立投資枠だけでも十分です

慣れてきたら成長投資枠も活用する

という考え方でも遅くありません

実際、私自身もそうでした

参考記事:新NISA成長投資枠の運用実績公開|S&P500など3銘柄を2年積立した結果

分配金の受け取り方法にも注意する

高配当ETFや分配金が出る

投資信託を購入する場合は、

分配金の受け取り方も確認しておきましょう

ETFや分配金が出る投資信託では

分配金の再投資によって、

非課税投資枠を消費する商品もあります

一方で、オルカンやS&P500などの

一般的なインデックスファンドでは、

この点をあまり気にする必要はありません

購入前に商品の目論見書などを確認し、

分配金の仕組みを理解しておくと安心です

確認したいポイント

□ 分配金は出る商品か

□ 再投資型か受取型か

□ 非課税投資枠への影響

長期目線で運用する

新NISAは、

短期間で利益を狙う制度ではありません

長期・積立・分散投資を前提とした制度です

相場は上がる年もあれば、

大きく下がる年もあります

私自身も8年間運用する中で、

何度も相場の下落を経験しました

それでも積み立てを続けてきたことで、

現在は資産が大きく成長しています

退職金を運用する場合も、

短期的な値動きに一喜一憂するのではなく、

長期目線で取り組むことが大切です

関連記事:旧つみたてNISA240万円が727万円に|私が考える出口戦略と売却方法

では実際に、

私が退職金1,800万円を受け取ったら、

どのように資産配分するのでしょうか。

自分自身に自問自答してみました

次章では、

私自身の考え方を具体例を交えながら紹介します

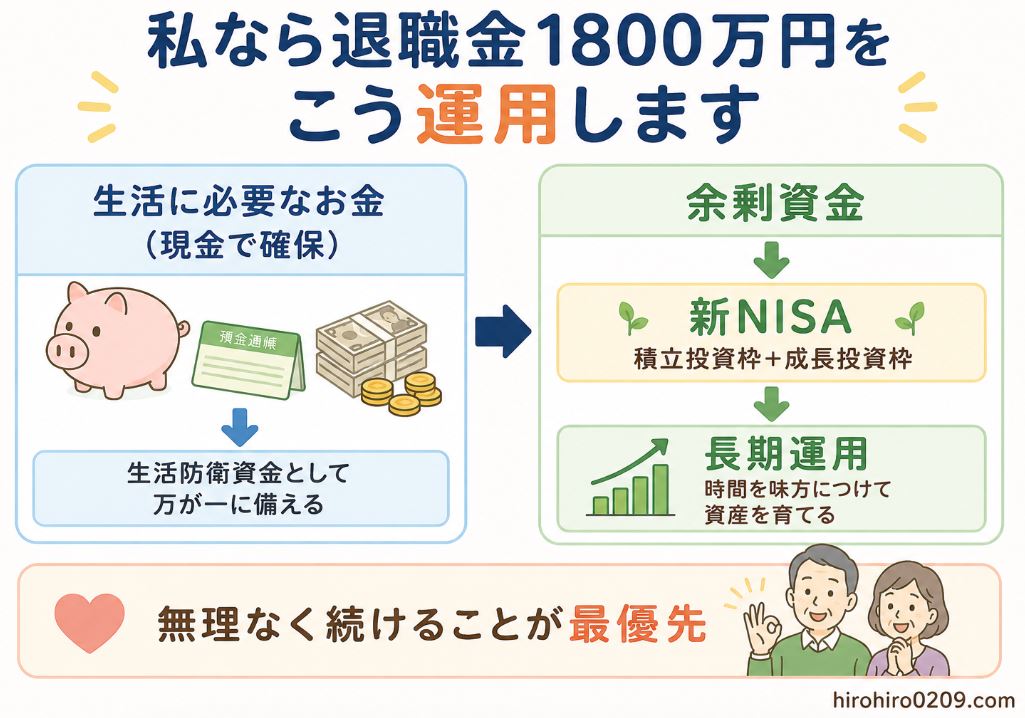

私なら退職金1,800万円をこう運用します

ここまで、

退職金を新NISAで運用する方法や

注意点について解説してきました

では実際に、

私が退職金1,800万円を受け取ったら、

どのように運用するのでしょうか

もちろん、家族構成や年金額、

住宅ローンの有無などによって

最適な方法は変わります

そのため、ここでご紹介するのは、

あくまでNISA歴8年の私ならこう考える

という一例です

まず生活に必要なお金を現金で確保する

私が最初に行うのは、

新NISAで運用することではありません

まずは、

今後の生活に必要なお金を整理します

例えば、

□ 当面の生活費

□ 旅行など人生を楽しむためのお金

□ 医療・介護への備え

□ 住宅の修繕費

これらを現金で確保したうえで、

残った余剰資金を投資に回します

退職金は

「増やすためのお金」であると同時に、

「生活を支えるお金」でもあります

だからこそ、安心して暮らせる土台を

先につくることが大切だと考えています

新NISAは最短でも5年かけて積立する

私は、

生活に必要なお金を確保できたとしても、

一度に全部を投資することはしません

年間360万円という

新NISAの非課税投資枠を活用しながら、

最短でも5年はかけて分散投資をします

なぜなら、自分自身の経験では、

積立期間3年以下では収益が安定しないが、

5年以上積み立てを続けた投資は

すべて黒字で安定しているからです

また、金融庁のNISAガイドブックP3でも

長い期間(5年超)続けると収益が安定する

シミュレーション結果が示されています

※もちろん将来も同じ結果になるとは限りません

出典:金融庁|NISAガイドブック

生涯投資枠1,800万円をちょうど5年間で

使い切って積立を終えようと思えば、

毎月30万円を積み立てることになります

もちろん、相場環境によっては

一部を一括投資する選択肢もありますが、

基本は5年以上の積立投資を軸に考えます

その方が価格変動のリスクを分散しやすく、

精神的な負担も小さくなるからです

長期運用では時間が資産を育ててくれる

退職金を運用する場合はどうしても、

「いつ投資すれば一番儲かるのか」

に意識が向きがちです

しかし、

私が8年間投資を続けて感じたのは、

タイミングよりも運用期間の方が重要

ということです

例えば、1,800万円を長期間運用できれば、

複利の効果によって資産が大きく成長する

可能性があります

もちろん、将来の運用成果を

保証するものではありませんが、

長期投資では「時間」が味方になってくれます

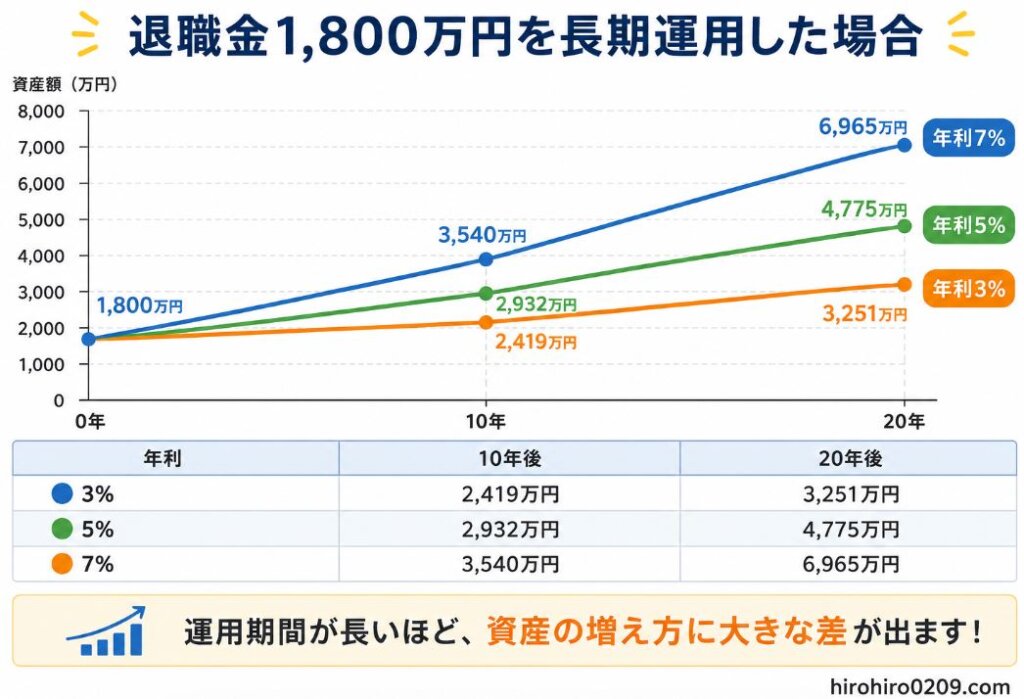

1,800万円を一括投資した場合の

シミュレーション

| 年利 | 10年後 | 20年後 |

|---|---|---|

| 3% | 2,419万円 | 3,251万円 |

| 5% | 2,932万円 | 4,775万円 |

| 7% | 3,540万円 | 6,965万円 |

※税金、手数料は考慮していません

出典:金融庁のつみたてシミュレーターで計算

※将来の運用成果を保証するものではありません

私は、

このようなシミュレーションを見るたびに、

「焦って売買するより長く続けることの方が大切」

だと、改めて感じます

だからこそ、

退職金も短期で利益を狙うのではなく、

長期運用を前提に考えています

積立投資枠と成長投資枠を使い分ける

まず、もし月30万円を新NISAで

積み立てる場合は必ず、

- 積立投資枠で月10万円

- 成長投資枠で月20万円

という積立額の割り振りになります

なぜなら、

- 積立投資枠は年間120万円

- 成長投資枠は年間240万円

が上限というルールだからです

出典:NISA | SBI証券

関連記事:【2026年版】新NISAの非課税枠1800万円と旧つみたてNISAの違い

私は現在、積立投資枠では、

長期保有を前提とした安定成長が期待できる

インデックスファンドに積み立てています

関連記事:新NISA積立投資枠は2年でいくら増えた?260万円投資の運用実績を公開

成長投資枠では米国株やインド株など、

自分が将来を期待する3銘柄を選んでいます

関連記事:新NISA成長投資枠の運用実績公開|S&P500など3銘柄を2年積立した結果

ただし、

成長投資枠は値動きも大きくなるため、

成長投資枠での投資に限らずですが、

余剰資金の範囲での運用を徹底しています

一番大切なのは続けられること

私は8年間NISAを続けてきました

その中で感じたのは、

資産形成で一番大切なのは、

利益を最大化することではなく、

続けられることということです

投資を始めると、

「もっと早く投資すればよかった」

「今が買い時なのでは」

と考えてしまうことがあります

しかし、相場は誰にも予想できません

だからこそ、

無理のない金額で、長く続けることが

結果的に資産形成につながると考えています

退職金も同じです

焦って全額を投資する必要はありません

自分や家族が、

安心して生活できる資金を確保したうえで、

新NISAを上手に活用していくことをおすすめします

私がこの記事で一番伝えたいこと

退職金は、

人生で一度あるかないかの大切な資産です

だからこそ、

「新NISAの非課税枠を使い切らなければ損」

という考え方ではなく、

安心して生活できることを最優先に考えたい

と思っています

私はFPなどではありません

その代わり、

2018年から旧つみたてNISAを始め、

新NISAへ移行した現在まで8年間

運用を続けてきました

その経験の中で一番強く感じたのは、

資産形成で成功する人は、

特別な商品を選んだ人ではなく、

続けられた人だろうということです

退職金の使い方に正解はありません

年金額も、家族構成も、

ライフプランも人それぞれ違います

だから私は、

「退職金だから全部投資する」

「退職金だから全部預金にする」

という極端な考え方ではなく、

生活に必要なお金と、

長期間使わないお金を分けて考えること

をおすすめします

そのうえで、

新NISAという便利な制度を活用しながら、

自分に合ったペースで資産形成を続けていけば

十分だと思います

私自身も将来退職金を受け取る日が来たら、

生活に必要なお金を確保したうえで、

余剰資金は最大限、新NISAを活用した

長期・積立・分散投資にあてるつもりです

まとめ

退職金1,800万円を

新NISAで運用すること自体は、

決して悪いことではありません

しかし、大切なのは

「新NISAを使うこと」ではなく、

「安心して続けられる資産配分を考えること」です

最後に、本記事のポイントをまとめます

✅ 退職金を全額投資する必要はない

✅ まず生活に必要なお金を確保する

✅ 長期・積立・分散を意識して運用する

⇒ 長く運用することがカギ

✅ 一括投資はリターンを期待しやすい

反面、価格変動リスクも大きい

✅ 積立投資は高値づかみを抑えながら、

長期的な資産形成を目指せる

✅ 積立投資枠と成長投資枠は、

目的に応じて使い分ける

私は2018年からNISAを始め、

8年間運用を続けてきました

その経験からお伝えしたいのは、

「余剰資金で、無理なく、長く続けること」

これが、

退職金を新NISAで運用するときにも

変わらない基本だということです

よくある質問(FAQ)

よくありそうな質問を想定して

回答を書きましたので参考にして下さい

退職金1,800万円は新NISAで一括投資した方がいいですか?

一括投資には、

運用期間を長く確保できるメリットがあります

一方で、投資した直後に

相場が大きく下落する可能性もあります

投資経験が少ない方や価格変動が不安な方は、

積立投資で時間を分散する方法も有力な選択肢

です

私自身も、

退職金のような大きな資産であれば、

一括投資よりも積立投資を基本に考えます

退職金1,800万円を5年間で投資するには毎月いくら積み立てればいいですか?

新NISAの年間投資上限は360万円です

毎月30万円積み立てると年間360万円となり、

生涯投資枠1,800万円を5年間で使い切る

計算になります

ただし、

生活に必要なお金まで投資するのではなく、

余剰資金の範囲で積み立てることが大切です

退職金で新NISAを始めるなら何を買えばいいですか?

投資初心者であれば、

まずは世界中の株式へ分散投資できる

インデックスファンドから検討するとよい

と思います

私自身も積立投資枠では、

長期保有を前提としたインデックスファンド

を中心に運用しています

成長投資枠では、

自分が将来性を期待する商品を

組み合わせる方法もあります

関連記事:新NISAで何を買えばいい?初心者向けおすすめ商品を解説

退職金を新NISAで運用すると税金はかかりますか?

新NISA口座で購入した対象商品は、

売却益や配当金・分配金などが非課税になります

ただし、新NISAの対象外の商品や

課税口座で運用した場合は税金がかかるため、

購入する口座を間違えないよう注意しましょう

また、分配金が出る商品の場合は、

受け取り方によって取り扱いが異なることが

あるため、事前に確認しておくと安心です

退職金はどれくらい現金で残しておくべきですか?

決まった正解はありません

必要な金額は、

- 年金収入や家族構成

- 住宅ローンの有無

- 今後のライフプラン

などによって変わります

大切なのは、

数年以内に使う予定のお金や

急な出費に備える資金を確保したうえで、

余剰資金を新NISAで運用することです

「生活に必要なお金」と

「長期間使わないお金」を

分けて考えることが、

後悔しない資産運用につながります

関連記事

この記事を読んだ方には、こちらの記事もおすすめです

✅ 新NISAはいくら積み立てるべき?積立金額の決め方をシミュレーション付きで解説

✅ 新NISAで何を買えばいい?初心者向けおすすめ商品を解説

✅ 新NISAはやめたほうがいいは本当?不安の正体を8年経験者が解説

✅ 新NISAで月10万円積立すると15年後いくら?実績とシミュレーションで検証

✅ 旧つみたてNISA240万円が727万円に|私が考える出口戦略と売却方法