新NISAを始めたいけれど、

「何から始めればいいか分からない」

「毎月いくら積み立てればいいの?」

「おすすめの商品銘柄はどれ?」

このように悩んでいませんか

私は2018年から積立投資を続けており、

新NISAでも実際に運用しています

その結果、

現在は新NISAだけで

含み益100万円以上となり、

今も毎月積み立てを継続中です

本記事では私の実体験を交えながら、

新NISAの始め方からおすすめ商品、

積立金額の目安まで

初心者向けに分かりやすく解説します

この記事を読めば、迷うことなく

新NISAを始められるようになります

【この記事で分かること】

□ 新NISAの仕組み

□ 新NISAを始めるメリット

□ 証券会社の選び方

□ 新NISAの始め方

□ おすすめの商品

□ 毎月いくら積み立てればいいか

□ 私の運用実績

新NISAの実際の運用成績が気になる方は、

私の新NISAの運用実績も参考にして下さい

▶ 新NISA積立投資枠は2年でいくら増えた?260万円投資の運用実績を公開

▶ 新NISA運用実績公開|積立投資枠の次に選んだ成長投資枠は正解だったのか?

出典:金融庁「NISA特設ウェブサイト」

https://www.fsa.go.jp/policy/nisa2/

まずは、新NISAがどんな制度なのか

を分かりやすく解説します

制度を理解すると、

「なぜここまで人気なのか」

「話題になっているのか」が

すぐに分かります

※投資は自己責任と余剰資金で行いましょう

新NISAとは?初心者にも分かりやすく解説

新NISAとは、

投資で得た利益に税金がかからない

制度です

通常、株式や投資信託で利益が出ると

約20%の税金がかかります

例えば10万円利益が出た場合、

本来なら約2万円が税金として引かれます

しかし新NISAなら、

その利益が非課税になります

つまり10万円の利益なら

10万円そのまま受け取れるということです

2024年から制度が大きく改正され、

以前よりも使いやすい制度になりました

主なポイントはこちらです

| 項目 | 新NISA |

|---|---|

| 制度 | 恒久化 |

| 非課税期間 | 無期限 |

| 年間投資枠 | 最大360万円 |

| 生涯投資枠 | 1,800万円 |

| 売却後 | 投資枠が復活 |

この制度改正により、

「急いで使い切らないと損」

という制度ではなくなりました

長期でゆっくり資産形成できる制度へ

進化しています

関連記事:【2026年版】新NISAの非課税枠1800万円と旧つみたてNISAの違い

出典:金融庁 NISA制度

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

では、実際に新NISAの何が

そんなにすごいのでしょうか

私が実際に運用して感じている

メリットを紹介します

私が実際に新NISAを使って感じたこと

私は旧つみたてNISAから積立を続けています

投資を始めた当初は、

「暴落したらどうしよう」

という不安もありました

しかし積立を続けるうちに、

短期の値動きを気にしなくなりました

実際には暴落も何度も経験しています

- コロナショック

- 地政学リスク

- 2022年の米国株下落

- 円高局面

それでも積立を止めずに続けた結果、

資産は少しずつ増えてきました

私が感じたのは、

新NISAは短期間で儲ける制度ではなく、

20年、30年かけて資産を育てる制度

ということです

だからこそ、

早く始めるメリットがあります

そして、収入が安定している会社員や

公務員の強みを発揮できる制度です

私が実際に運用している新NISAの

最新実績はこちらで公開しています

▶ 新NISA成長投資枠の運用実績公開|S&P500など3銘柄を2年積立した結果

続いて、新NISAを始めることで

得られるメリットを見ていきます

「なぜ多くの人が利用しているのか」

がよく分かります

新NISAを始める5つのメリット

新NISAには数多くのメリットがありますが、

私が特に大きいと感じているのは次の5つです

□ 運用益が非課税

□ 少額から始められる

□ 長期投資に向いている

□ 投資枠が復活する

□ 恒久制度になった

それぞれ簡単に解説します

運用益が非課税

最大のメリットは

税金がかからないことです

長期間運用するほど、

この差は大きくなります

少額から始められる

最近では、

100円から積立できる証券会社もあります

最初から大きなお金は必要ありません

毎月1万円でも十分スタートできます

毎月いくら積み立てればいいか

迷っている方は、

こちらの記事も参考になります

▶ 新NISAは月1万円でも意味ある?20年後のリアルな結果と結論【2026年版】

次のパートでは、

✓ 新NISAの始め方

✓ 証券会社比較

✓ SBI証券と楽天証券の選び方

まで詳しく解説します

ここからは、新NISAを実際に始める手順を解説します

一度設定してしまえば、

あとは自動で積立が続くので

初心者でも難しくありません

新NISAの始め方【最短5ステップ】

新NISAは、次の5ステップで始められます

実際には15〜20分程度で申し込みは完了します

口座開設後は審査を経て、

新NISA口座が利用できるようになります

STEP1 証券会社を選ぶ

最初に行うのは証券会社選びです

初心者ならネット証券がおすすめです

理由は、

- 手数料が安い

- 取扱商品が豊富

- 100円から積立できる

- スマホだけで完結する

からです

特に人気なのは次の2社です

| 比較項目 | SBI証券 | 楽天証券 |

|---|---|---|

| 投資信託本数 | ◎ | ◎ |

| クレカ積立 | ◎ | ◎ |

| ポイント還元 | ◎ | ◎ |

| 初心者向け | ◎ | ◎ |

どちらを選んでも大きな失敗はありません

迷ったら、

- Vポイント経済圏ならSBI証券

- 楽天経済圏なら楽天証券

で十分です

さらに詳しく比較したい方は、

こちらの記事をご覧ください

▶ SBI証券 vs 楽天証券|新NISAでどっちが得?ポイント還元と実質利回りを徹底比較

STEP2 NISA口座を申し込む

証券口座を開設したら、

同時にNISA口座も申し込みます

本人確認書類を提出すれば、

ほとんどオンラインだけで完了します

税務署の確認が終わると利用開始です

STEP3 商品を選ぶ

初心者におすすめなのは、

低コストのインデックスファンドです

私なら次の3本から選びます

- eMAXIS Slim 全世界株式

(オール・カントリー) - eMAXIS Slim 米国株式

(S&P500) - eMAXIS Slim 先進国株式

どれも長期投資で人気が高く、

私自身も保有しています

実際の運用実績はこちらの記事で公開しています

▶ 新NISA成長投資枠の運用実績公開|S&P500など3銘柄を2年積立した結果

▶ 新NISA積立投資枠は2年でいくら増えた?260万円投資の運用実績を公開

出典:金融庁「長期・積立・分散投資」

https://www.fsa.go.jp/policy/nisa2/

STEP4 積立金額を決める

金額は無理をしないことが一番重要です

途中でやめてしまうより、

少額でも長く続ける方が

資産は増えやすくなります

おすすめの目安はこちらです

| 毎月の積立額 | おすすめ度 | 向いている人 |

|---|---|---|

| 1,000円 | ★★★ | まず始めたい |

| 1万円 | ★★★★★ | 初心者 |

| 3万円 | ★★★★★ | 平均的 |

| 5万円 | ★★★★☆ | 余裕資金がある |

| 10万円以上 | ★★★ | 高収入・FIRE志向 |

積立額は途中で変更できます

最初から満額を目指す必要はありません

積立金額に迷う方はこちらの記事も参考になります

新NISAは月1万円でも意味ある?20年後のリアルな結果と結論【2026年版】

新NISAの月5万円投資で老後はいくら?20年・30年・40年シミュレーション

新NISAで月3万円積立したら20年後いくら?利回り別シミュレーション

NISAで月2万円積立したらどうなる?20年後・30年後をシミュレーション

新NISAはいくらから始める?月1000円でもOK|無理のない決め方を解説

次に、多くの人が迷う

「どの証券会社を選ぶべきか」

を比較していきます

新NISAにおすすめの証券会社

現在、新NISAで人気なのは主に次の3社です

| 項目 | SBI証券 | 楽天証券 | マネックス証券 |

|---|---|---|---|

| 人気 | ◎ | ◎ | ○ |

| 商品数 | ◎ | ◎ | ○ |

| クレカ積立 | ◎ | ◎ | ◎ |

| ポイント還元 | ◎ | ◎ | ○ |

| 初心者向け | ◎ | ◎ | ○ |

私なら、

✓ 総合力で選ぶならSBI証券

✓ 楽天経済圏なら楽天証券

をおすすめします

一方、マネックス証券も

高還元キャンペーンなど魅力があります

普段使っているサービスとの相性で選ぶのが

失敗しないコツです

クレカ積立も活用しよう

新NISAでは、

クレジットカード積立を利用すると

ポイントも受け取れます

現金積立よりお得なので、

これから始めるならクレカ積立がおすすめです

クレカ積立について詳しく比較した記事はこちらです

▶ クレカ積立は楽天と三井住友どっちがお得?【2026年版】

次のパートでは、

✓ 毎月いくら積み立てるべきか

✓ 積立シミュレーション

✓ 私の運用実績

について詳しく解説します

新NISAを始める時に最も多い悩みが、

「毎月いくら積み立てればいいの?」

という疑問です

結論から言うと、正解は人それぞれです

大切なのは、

無理なく続けられる金額を選ぶことです

新NISAはいくら積み立てるべき?

私は2026年現在、

- NISA

- ウェルスナビ

- 仮想通貨

に定額積立投資をしています

また、現在は積立を行っていませんが

- 株価指数CFD(保有は継続中)

- 楽天ポイント投資

→ 売却し、新NISA「成長投資枠」で

積立投資継続中

でも積立投資を行ってきました

私が新NISAでおすすめする

積立額は次のとおりです

| 毎月の積立額 | おすすめ度 | 向いている人 |

|---|---|---|

| 1,000円 | ★★★☆☆ | 投資デビューしたい人 |

| 1万円 | ★★★★★ | 初心者に最もおすすめ |

| 3万円 | ★★★★★ | 将来の資産形成を重視 |

| 5万円 | ★★★★☆ | 老後資金を早く作りたい |

| 10万円以上 | ★★★☆☆ | 高収入・FIREを目指す人 |

積立額は途中で何度でも変更できます。

最初から満額を目指す必要はありません

私も最初から大きな金額を投資していた

わけではなく、生活費を優先しながら

少しずつ積立額を増やしてきました

その結果、無理なく今まで継続できています

初心者なら月1万円がおすすめ

投資初心者なら、

まずは月1万円がおすすめです

理由は、

□ 家計への負担が少ない

□ 投資に慣れられる

□ 暴落しても精神的ダメージが小さい

□ 継続しやすい

からです

積立投資は、

短期間で大きく増やす投資ではありません

10年、20年と続けることで本来の力を発揮します

月1万円積立のメリットは

こちらの記事で詳しく解説しています

▶ 新NISAは月1万円でも意味ある?20年後のリアルな結果と結論【2026年版】

積立額より継続が重要

例えば、

毎月5万円積み立てても、

2年でやめてしまえば効果は限定的です

一方、毎月1万円でも20年続ければ、

資産は大きく育つ可能性があります

私自身も、

途中で金額を調整しながら、

現在まで積立を続けています

だからこそ、

「続けられる金額」を選ぶことが一番重要です

では実際に積立を続けると、

どれくらい資産が増える可能性が

あるのでしょうか

金融庁でも

長期・積立・分散投資の有効性が

紹介されています

長期投資シミュレーション

積立投資では、

時間を味方につけることが重要です

例えば、

年利5%で運用できた場合の

シミュレーションです

※金融庁のつみたてシミュレーターで試算

このように、時間が長くなるほど

複利の効果が大きくなります

もちろん将来のリターンを

保証するものではありませんが、

長期投資ほど資産形成には有利になります

出典:金融庁「つみたて・分散投資の効果」

https://www.fsa.go.jp/policy/nisa2/

複利は時間が最大の武器

複利とは、

利益がさらに利益を生む仕組みです

最初の数年間は増え方がゆるやかでも、

20年、30年と運用を続けることで

資産が加速度的に増えていきます

ここからは、私が実際に新NISAで

どのように運用しているのかを紹介します

机上の空論ではなく、

現在進行形のリアルな運用内容です

私の新NISA運用実績

私は2026年6月現在も、

新NISAで積立投資を継続しています

投資先は、

低コストのインデックスファンドを

中心に運用しています

運用を続けて感じることは、

相場を予想するより、

積立を止めないことの方が

はるかに重要ということです

暴落局面でも、

積立を継続したことで取得単価を下げられ、

その後の回復で資産は大きく増えました

最新の運用実績や含み益は

こちらの記事で毎月更新しています

▶ 新NISA成長投資枠の運用実績公開|S&P500など3銘柄を2年積立した結果

▶ 旧つみたてNISA240万円が727万円に|私が考える出口戦略と売却方法

▶ 新NISA積立投資枠は2年でいくら増えた?260万円投資の運用実績を公開

次のパートでは、

- 初心者におすすめの商品

- オルカンとS&P500の違い

- 私が実際に保有している銘柄と理由

を詳しく解説します

新NISAを始める準備ができたら、

次は「何を買うか」です

初心者ほど、

商品選びで迷うかもしれませんが、

実は選択肢はそれほど多くありません

私自身もいろいろ調べた結果、

2つのインデックスファンドを中心に

積立を続けています

新NISAでおすすめの商品は?

結論から言うと、初心者ならまずは

次の3本から選べば十分だと思います

| 商品名 | 投資対象 | コメント |

|---|---|---|

| eMAXIS Slim 全世界株式 (オール・カントリー) | 全世界 | 迷ったらこれ |

| eMAXIS Slim 米国株式(S&P500) | 米国 | 特に米国の成長を 期待する人には |

| eMAXIS Slim 先進国株式 | 先進国 | ヒロヒロが一番 投資してる銘柄 |

どれも信託報酬が低く、

長期投資で非常に人気の高い投資信託です

私自身は

- eMAXIS Slim 先進国株式

- eMAXIS Slim 米国株式(S&P500)

への積立を継続しています

オルカンがおすすめな理由

超有名人気銘柄のオルカンは

世界中の株式へ1本で分散投資できます

投資先は約50か国、約3,000銘柄へ

分散投資されます

□ 世界中へ分散投資できる

□ 国を選ぶ必要がない

□ 長期投資との相性が良い

□ 初心者でも続けやすい

「どこの国が伸びるか分からない」

と思う人には、オルカンがおすすめです

世界経済全体の成長を取り込める

安心感があります

S&P500がおすすめな理由

S&P500は、

アメリカを代表する約500社へ投資できます

- Apple

- Microsoft

- NVIDIA

- Amazon

など世界を代表する企業が含まれています

アメリカ経済の成長を信じるなら、

非常に魅力的な商品です

参考記事:世界の株価指数一覧|主要10指数の特徴と投資方法を解説

オルカンとS&P500はどっちがおすすめ?

結論は、

- 迷ったらオルカン

- 米国経済に期待ならS&P500

| 比較項目 | オルカン | S&P500 |

|---|---|---|

| 分散投資 | ◎ | ○ |

| リターン期待 | ○ | ◎ |

| リスク | ○ | △ |

| 初心者向け | ◎ | ○ |

どちらが正解ということはありません

大切なのは、自分が安心して20年以上

積立を続けられる商品を選ぶことです

私自身は、

先進国株式とS&P500両方へ投資しています

先進国株式を主軸にしながらも、

1銘柄だけに依存しないように

「分散」も心掛けています

私が新NISAを続ける理由

ここでは、私が実際に

新NISAを続けて感じたことをお伝えします

数字だけでは分からない

「リアルな体験談」です

私が投資を始めたのは2018年です

これまで、

- コロナショック

- 地政学リスク

- 円安/円高

- 米国株急落

など何度も経験してきました

それでも積立を止めませんでした

その理由は、暴落は

いつか回復する可能性が高い一方、

積立を止めると安い価格で買える

チャンスまで失ってしまうからです

現在では、

新NISAだけでも

100万円以上の含み益となっています

もちろん今後も暴落はあるでしょう

しかし、これまでと同じように

積立を続ける予定です

私の最新運用実績はこちらで毎月公開しています

▶ 新NISA成長投資枠の運用実績公開|S&P500など3銘柄を2年積立した結果

▶ 旧つみたてNISA240万円が727万円に|私が考える出口戦略と売却方法

次のパートでは、

- 新NISAはやめたほうがいい?

- 暴落したらどうする?

- 途中でやめてもいい?

- NISA貧乏にならないための考え方

など、

初心者が抱えやすい不安をまとめて解消します

ここまで読んで、

「始めたい気持ちはあるけど、やっぱり不安」

と感じている方もいるかもしれません

実際、Googleでも

「新NISA やめたほうがいい」

「新NISA 危険」

といったキーワードが多く検索されています

ここでは、

初心者が感じやすい不安を

一つずつ解消していきます

新NISAはやめたほうがいいと言われる理由

結論から言うと、

制度自体が危険なのではありません

リスクを理解せず始めてしまうことが危険です

私が考える主な理由は次の5つです

□ 元本保証ではない

□ 暴落すると資産が減る

□ 短期間では利益が出にくい

□ 投資商品を間違える人がいる

□ 生活費まで投資してしまう人がいる

つまり、制度が悪いのではなく、

始め方を間違えるケースが多いということです

詳しくはこちらの記事で解説しています

▶ 新NISAはやめたほうがいいは本当?不安の正体を8年経験者が解説

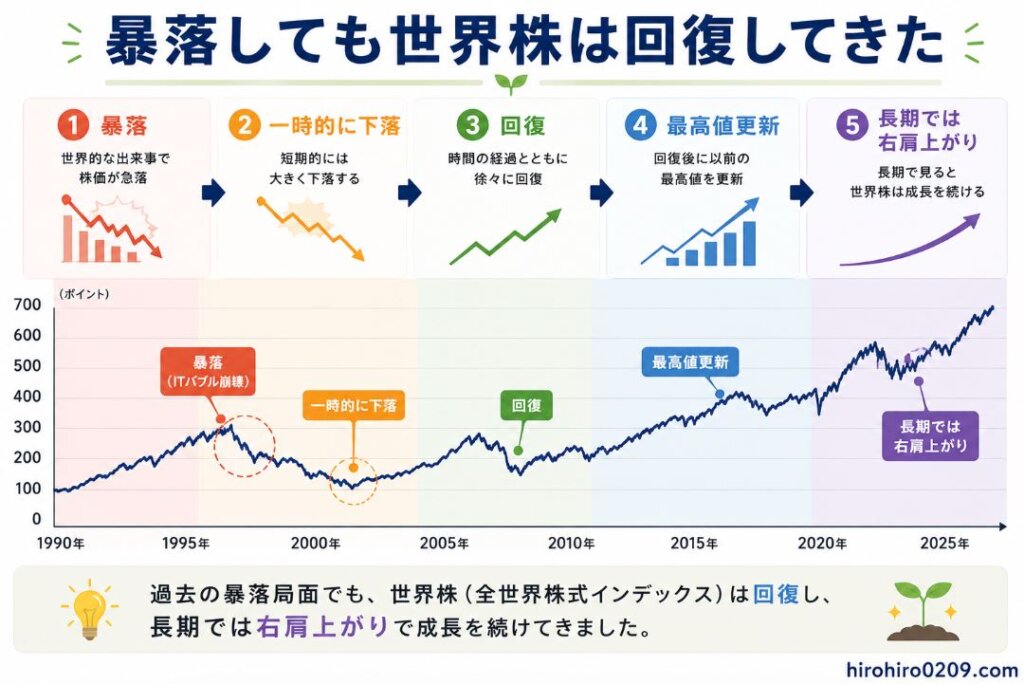

投資は必ず値下がりする時期がある

新NISAだから値下がりしない

ということはありません

必ず暴落はあります

例えば

- コロナショック

- リーマンショック

- 地政学リスク

など、

歴史上も何度も暴落がありました

しかし、

そのたびに世界経済は回復し、

株価は長期的には成長してきました

では、もし積立中に

暴落が来たらどうすればいいのでしょうか

私自身も何度も経験しています

暴落したら売るべき?

私の答えは、

「基本的には売りません」です

実際、私は

- コロナショック

- 地政学リスク

- 2022年の株安

- 円高局面

など、何度も暴落を経験しましたが、

それでも積立を止めませんでした

その理由は、暴落時には

安い価格で多く買えるからです

積立投資は、

暴落を味方につける投資法でもあります

もちろん、

生活費まで投資している場合は別です

というより、

そもそも投資は余剰資金でするものです

暴落時の考え方は

こちらの記事で詳しく解説しています

▶ 新NISAで暴落したらどうする?売るべきか続けるべきかを経験ベースで解説

途中でやめても大丈夫?

もちろん、

途中で積立額を減らしたり、

一時停止したりすることもできます

無理をして続ける必要はありません

ただし、

短期間でやめてしまうと、

複利の効果を十分に受けられません

私がおすすめするのは、

家計を優先しながら無理なく続けることです

□ 積立額は変更できる

□ 一時停止もできる

□ 再開もできる

□ 無理はしない

これなら、

ライフスタイルが変わっても柔軟に対応できます

積立をやめたくなった方はこちらも参考になります

▶ NISAをやめたいと思ったら読む記事|売るべきか続けるべきかの判断基準

NISA貧乏にならないためのコツ

最近では、「NISA貧乏」という

言葉も聞かれるようになりました

これは、生活費を削ってまで

投資してしまう状態です

私が意識していることはとてもシンプルです

□ 余裕資金だけで投資する

□ 生活防衛資金を確保する

□ ボーナス頼みにしない

□ 長く続けられる金額にする

この4つだけ守れば、

NISA貧乏になる可能性は大きく減ります

詳しくはこちらの記事をご覧ください

▶ NISA貧乏は本当か|投資しているのに苦しい人の正体と対策

最後に、初心者にありがちな

疑問をQ&A形式でまとめました

短時間で疑問を解決したい方は、

ここだけ読んでもOKです

新NISAでよくある質問

新NISAは100円から始められる?

はい。

証券会社によっては100円から積立できます

最初は少額から始めて、慣れてきたら

積立額を増やすのがおすすめです

新NISAはいつ始めるのがいい?

私の考えは

「始めようと思った時」がベストです

積立投資は、

時間が長いほど有利になるためです

一括投資と積立投資はどっちがいい?

初心者なら積立投資がおすすめです

購入タイミングを分散できるため、

高値づかみのリスクを抑えやすくなります

積立投資と一括投資の比較シミュレーションはこちら

▶ 新NISAは積立と一括投資どっちが得?900万円差のシミュレーションで完全比較

最後は、記事全体のまとめと、

次に読むべきおすすめ記事を紹介します

ここまで読んでいただき、ありがとうございます

最後に、本記事の内容を振り返りながら、

私が8年以上投資を続けてきて感じたことを

お伝えします

まとめ|新NISAは早く始めて長く続ける人ほど有利

新NISAは、

「短期間でお金持ちになる制度」

ではありません

時間をかけて資産を育てていく制度です

本記事のポイントをまとめます

✓ 新NISAは運用益が非課税になる制度

✓ 少額から始められる

✓ 初心者はインデックス投資がおすすめ

✓ 月1万円からでも十分意味がある

✓ 短期の値動きより継続が大切

✓ 私も積立を継続中

私自身、

2018年から積立投資を続けています

コロナショックや株価急落など、

何度も資産が減る経験をしました

それでも積立を続けてきた結果、

現在では資産は大きく増えています

あの時、

「暴落したからやめよう」

と思っていたら、

今の資産はありませんでした

だから私は、

今後も積立を続けていきます

将来の株価は誰にも分かりません

しかし、

時間を味方につけることだけは、

誰でも今から始められます

もし迷っているなら、まずは少額から

一歩を踏み出してみてはどうでしょうか

次におすすめの記事

新NISAについてさらに詳しく知りたい方は、

こちらの記事もぜひご覧ください

■ 始め方・証券会社

【2026年版】新NISA積立投資の始め方|旧NISA経験者が解説

SBI証券 vs 楽天証券|新NISAでどっちが得?ポイント還元と実質利回りを徹底比較

新NISA|おすすめ証券会社はどこ?SBIと楽天が2強な理由を数字で検証

クレカ積立は楽天と三井住友どっちがお得?【2026年版】

■ 積立金額

新NISAは月1万円でも意味ある?20年後のリアルな結果と結論【2026年版】

新NISAで月3万円積立したら20年後いくら?利回り別シミュレーション

新NISAの月5万円投資で老後はいくら?20年・30年・40年シミュレーション

NISAで月2万円積立したらどうなる?20年後・30年後をシミュレーション

新NISAはいくらから始める?月1000円でもOK|無理のない決め方を解説

■ 運用実績

新NISA成長投資枠の運用実績公開|S&P500など3銘柄を2年積立した結果

旧つみたてNISA240万円が727万円に|私が考える出口戦略と売却方法

■ 不安・疑問

新NISAはやめたほうがいいは本当?不安の正体を8年経験者が解説

新NISAで暴落したらどうする?売るべきか続けるべきかを経験ベースで解説

NISA貧乏は本当か|投資しているのに苦しい人の正体と対策

NISAをやめたいと思ったら読む記事|売るべきか続けるべきかの判断基準

■ 出口戦略

新NISAの出口戦略はいつから?売却タイミングと取り崩し方をシミュレーションで解説

配当金生活と資産取り崩しはどっちがいい?後悔しない選び方を徹底比較

4%ルールは本当に安全?日本での現実と失敗しない代替案を解説

あとがき

私は投資を始める前、

「もっと早く始めておけばよかった」

と何度も思いました

そして今でも、

「あの時始めて本当に良かった」

と感じています

新NISAは、

一夜で人生を変える制度ではありません

しかし、

10年後、20年後の資産を大きく変える

可能性のある制度です

この記事が、あなたの

資産形成の第一歩になればうれしいです